汉森致力于成为“室内装修专家”,全方位拓展业务体系,将室内家具业务的各种发展潜力挖掘到极致,包括不同消费群体的下沉,打通从建材到家具到日用品的所有品类,深耕各种销售渠道,等等。

汉森可以算是一家不完善的国内家居企业,但仍然有探索价值的模板,其在各方面的探索都可以借鉴。

主营业务:分销体系贯穿线上线下,产品覆盖家居全品类。

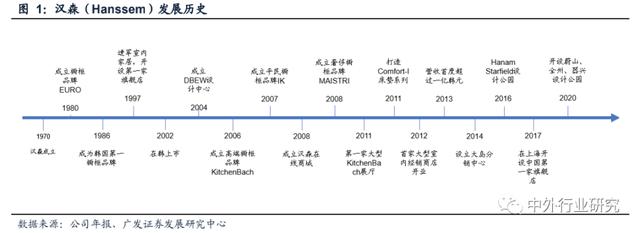

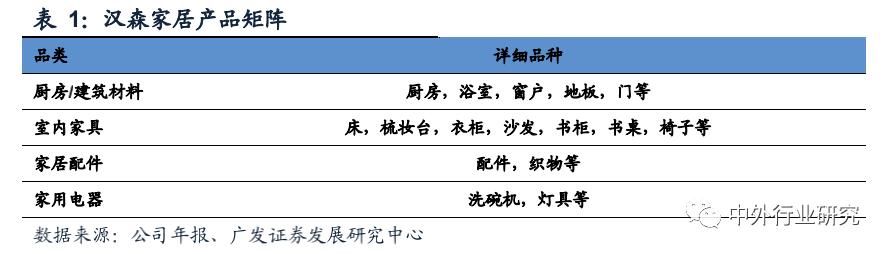

汉森家居成立于1970年,以橱柜起家。1997年开始将业务拓展到屋内更多空房间,包括卧室、客厅、儿童房、卫生间。经过50年的逐步发展,目前业务范围涵盖厨卫、建材、室内家具、家居饰品、家用电器等。

目前已经形成了“三个橱柜品牌+两个线上独家品牌+众多合作品牌”的品牌网络,形成了“旗舰店(设计园)+经销商+厨卫专营店+自带直销大店Rehaus+网上商城”的经销体系,大店与当地经销门店相互带动,线上线下相互带动。供应链管理和企业内部管理都是数字化的。

汉森事业部:优势互补的三大支柱。

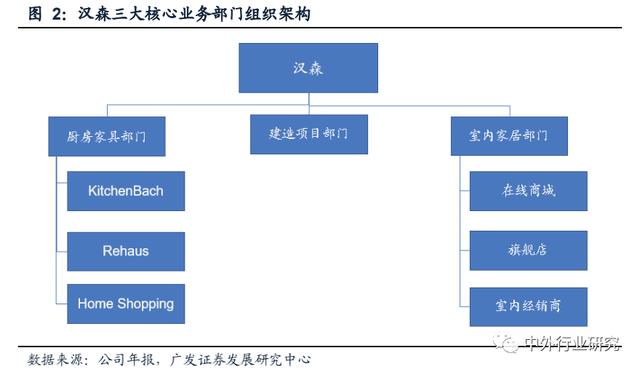

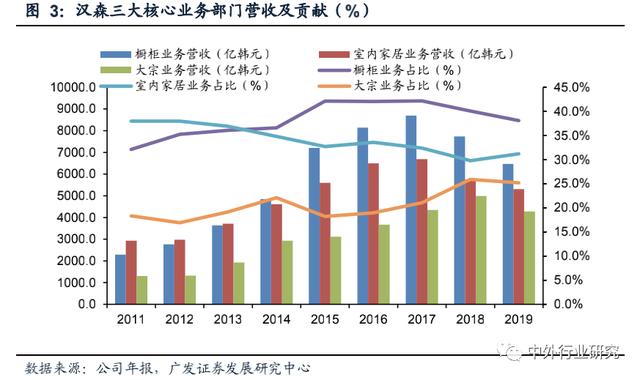

汉森拥有三个核心业务部门,即厨房家具部门、室内家居部门和建筑工程部门。

厨房业务收入贡献最大,工程项目贡献增加。三大业务部门中,厨房家具部贡献的营收最多,占2019年总营收的38%;其次是室内家居部门,占总收入的31%;建设部门(包括原材料)2019年录得4278亿韩元,占总收入的25%。

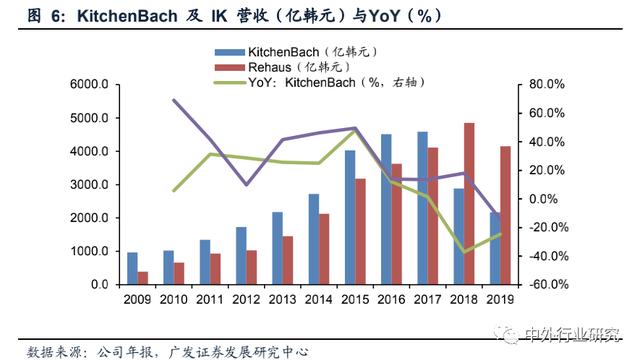

(1)厨房家具事业部经营厨房家具业务。子品牌EURO定位于中端市场,KitchenBach专注于高端橱柜市场,MAISTRI定位于豪华橱柜市场,IK(室内厨房)定位于低端市场。

营销渠道如下:KitchenBach分销店+厨卫展厅,IK(室内厨房),家居购物。

IK主打中低端市场,迎合消费下行趋势,快速占领市场。2016年,IK将其店铺升级为大型展览空房间再豪斯。Rehaus在行业景气度下降的背景下逆势增长。

韩国房地产市场成交量保持下降趋势,旧房改造需求突出,有望成为未来的主要利润来源。

家购物成立于2009年。与韩国家居购物频道现代家居购物网、GS家居购物、CJ O购物建立了长期合作,定期开展播出活动。

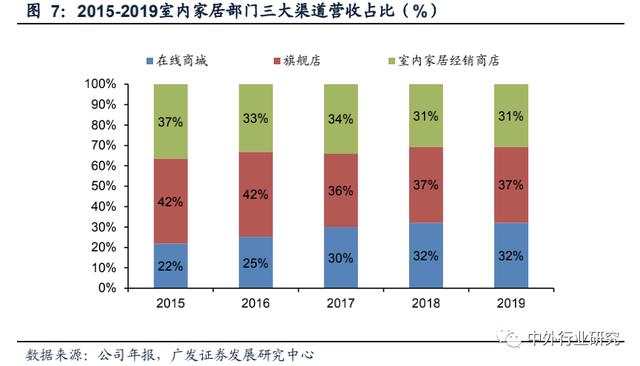

(2)室内及家居事业部实施“大家庭”战略。该部门由汉森现任CEO承苏康于1997年创立,将产品从橱柜延伸至屋内其他空房间(包括餐厅、卧室、客厅、厨房、儿童房),并建成韩国第一个大型展厅,提供全场景展示。

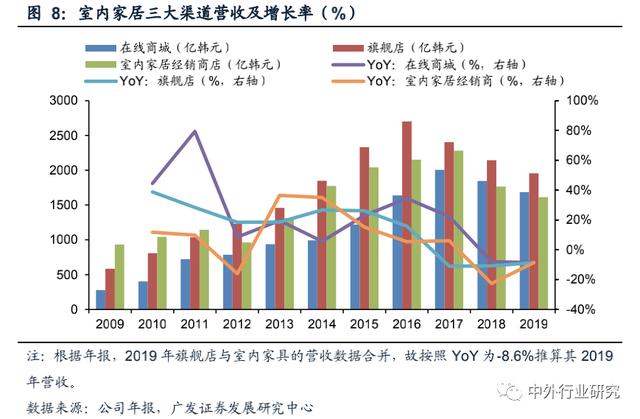

家居事业部线上线下渠道齐头并进。目前,家居事业部管理着三大销售渠道:大型旗舰店、室内家具经销店和网上商城。2019年营收占比分别为37%、31%和32%。

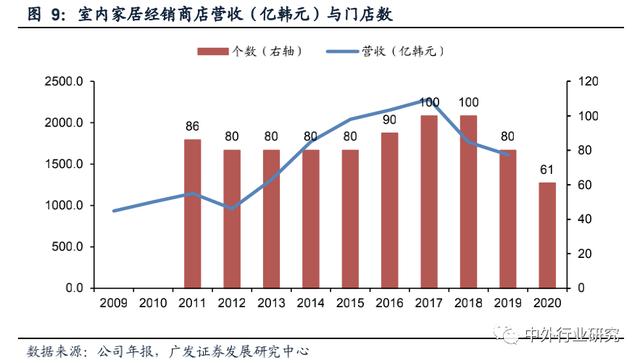

旗舰店提供大型展览空房间,盈利能力强。目前,汉森已在蚕房、伦鲜、方北、盆堂、釜山、木洞、大邱、水原、上峰、龙山开设了15家旗舰店。

室内家具代理商覆盖当地市场,与旗舰店合作。室内家具代理商主要安排在当地旗舰店覆盖不到的商圈,吸引当地客户。

网上商城通过O2O与线上商家互动。用户可以直接在官网定位附近的线下分销店和旗舰店。线下门店提供设计师上门定制和送货服务。对于成品,用户可以选择直接购买,也可以选择店内体验后购买。

(3)建筑工程分部承接散装业务。为大型公寓建筑和改造领域的优质建筑安装公司提供厨房家具、橱柜及相关产品和设备。汉森拓展品类,提升包装能力,致力于成为“TotalInterior包装专家”。

天眼查APP专业版数据显示,汉森是一站式整体家装服务商,从基础施工到厨卫、收纳、家具、生活用品一应俱全,为客户提供满足不同家庭需求的样板房、720度VR全景家装设计体验、专业设计院专家和家装顾问、实用便捷的O2O互联网服务。

财务分析:过去收入持续增长,偿债和运营能力良好。

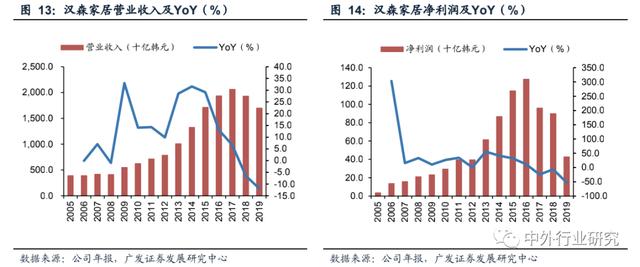

年收入持续增长,近两年营收受困。2019年收入为1.69万亿韩元,同比下降11.9%。

一度利润快速增长。2016年毛利、营业利润和净利润分别为5989亿、1590亿和1280亿韩元,CAGR 2008-2016年分别为23.9%、25.8%和28.3%。

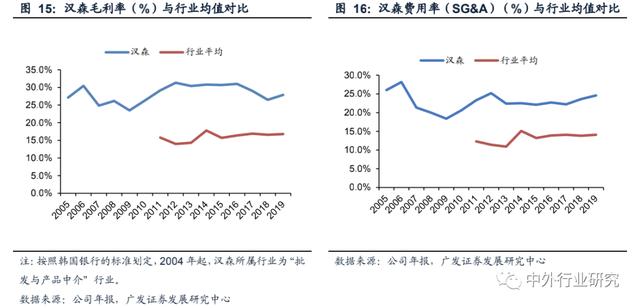

利润增长的同时,盈利能力也很强。2011-2016年毛利率在30%左右,营业利润率稳定在6%以上。净利润率与前两者同步变化,在5%-6%之间。

近年来盈利能力下降了。2017-2019年利润开始下滑。2019年,毛利、营业利润和净利润分别仅为4735亿韩元和430亿韩元,三年间跌幅分别为21%、65%和67%。

与此同时,利润率水平也大幅下降。2019年,毛利率、营业利润率和净利润率分别降至28%、3.3%和2.5%。

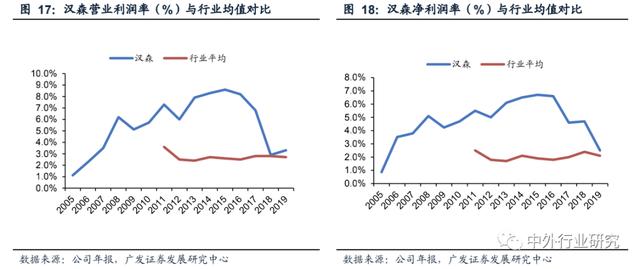

盈利能力高于行业平均水平。2019年,汉森的毛利率、营业利润率和净利润率分别为27.9%、3.3%和2.5%,均高于行业平均水平14.1%、2.7%和2.1%。

费用水平相对较高。汉森的费用率比较高。2019年,SG&A(销售、一般和管理费用)为22.7%,高于13.9%的行业平均水平。主要原因是其经营的店铺数量多,销售人员的培训费和广告费高。

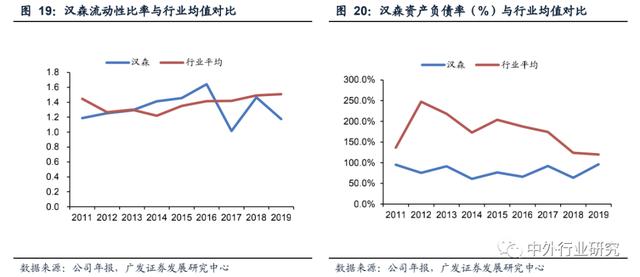

横向来看,汉森的资产负债率低于行业平均水平。2019年,流动性比率为1.175,低于行业平均水平1.509,但高于1。

纵向来看,资产负债率一度保持稳定,但近两年有所上升。

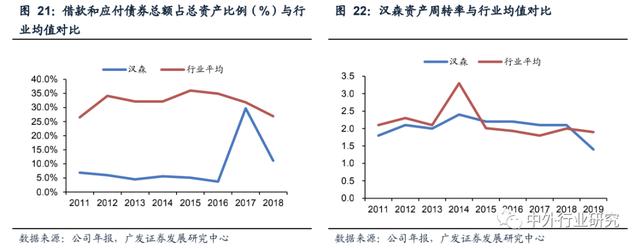

资产周转率相当于行业水平。汉森2019年的资产周转率为1.4,略低于行业平均水平1.9。

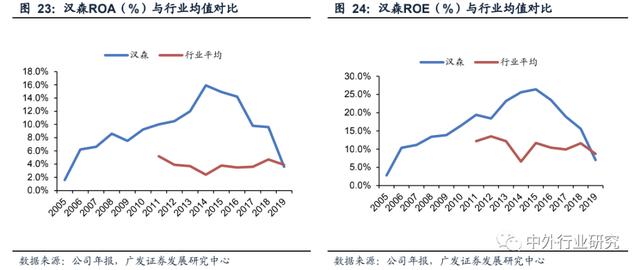

资产收益率一度高于行业平均水平,近两年收敛于平均水平。由于收入大幅下降,2019年的ROA(3.6%)和ROE(7.0%)低于平均水平(3.9%和8.7%)。

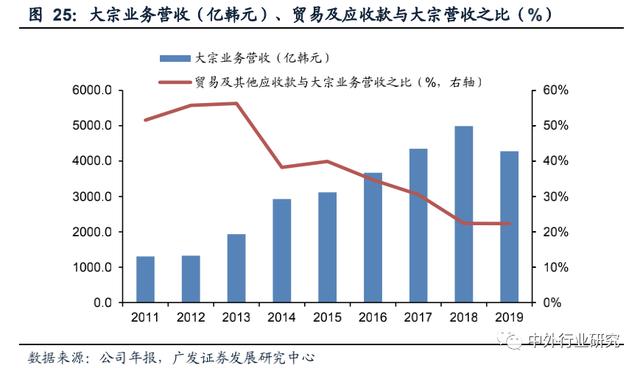

应收账款风险是可以控制的。此后,注重高风险合同的防控,贸易和应收账款占大宗收入的比例逐渐下降,2019年达到22%,比2012年的56%下降了34个百分点。

汉森家居HANSSEM中国认为,汉森家居HANSSEM的不断创新始终来源于对消费者需求的洞察。消费者的生活方式会随着社会生活环境、人口结构、经济发展的变化而变化。

因此,企业必须能够洞察不同消费群体的需求,并与时俱进地创新。企业失去创新能力,就会陷入同质化的困境,失去市场竞争力。

注:本文内容主要摘自广发证券发展研究中心,国内外行业研究整理推送。