文|丁卯

编辑|郑淮舟

近年来,在消费升级浪潮和小城镇年轻人消费力上升的推动下,国内护肤行业迎来了高速增长的时代,行业内涌现出甜菜碱、华西生物、珀莱雅等一批国产化妆品品牌。

成立于2003年的珀莱雅,作为国内护肤界的资深玩家,得益于敏锐的市场洞察力。近年来凭借红宝石精华、双反霜等大牌成功翻红,带动了营收和利润的二次扩张。受益于稳定的营收和盈利能力,Polea深受资本市场青睐。自2017年上市以来,股价从15.3元/股涨到目前(10月18日)的189元/股,累计涨幅超过1100%,年化收益接近85%。

那么,对于4年涨了11倍的Poleya来说,法宝是什么呢?未来增长有哪些亮点?作为一个普通投资者在目前的时间点是否值得长期关注?

带着这些问题,本文试图回答以下问题:

传统品牌的成功打破了这个怪圈。

Perya成立于2003年,在品牌起步和扩张后,于2017年成功登陆上交所主板,成为中国首家上市美妆公司。同时也迎来了新的高质量发展阶段。近年来,随着各大品牌爆款产品和大单品的成功破局以及新锐品牌的快速发展,公司收入和利润都在爆发式增长,品牌形象不断提升。

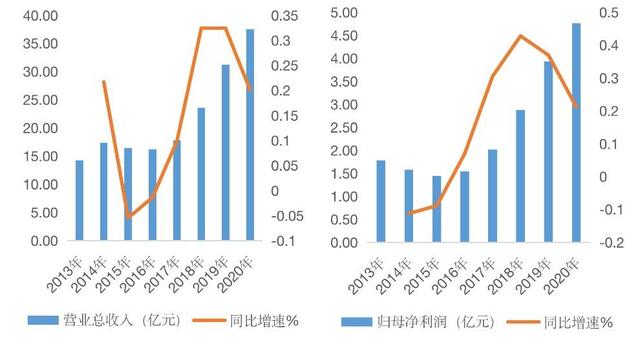

2017-2020年,Polea营收从17.8亿扩大到37.5亿,CAGR为20.5%,远高于2013-2016年的3.2%。同期归母净利润由2亿元增长至4.8亿元,CAGR为24.5%,扭转了2013年至2016年归母净利润持续下滑的趋势。纵观Poleya上市以来的成功突破,有两个因素功不可没。

图Poleya营收和净利润的规模和增速数据来源:wind和36Kr。

1。全渠道布局下,攻防有方

作为传统的国产化妆品品牌,珀莱雅上市前主要以线下日化专卖店和超市为主。目前在中国有七大销售区域,与400多家经销商建立了合作,覆盖30个省级行政区,形成了覆盖全国的销售网络,这是珀莱雅区别于近年来开始流行的其他国产品牌的重要基础。2017年上市后,公司对线下渠道进行优化升级,推广单品牌门店模式,设立智慧门店布局新零售,使得线下CS渠道收入重回正增长,稳固了公司的收入防御体系。

同时,2017年,Polaia重新组建了电商团队,加大了以天猫为代表的线上直营渠道的布局,以适应流量的变化趋势。自建电商团队能够敏锐洞察消费者需求,快速捕捉市场热点,帮助产品升级,这也成为公司近年来线上销售快速增长的重要原因。不仅如此,自建的电商团队也能快速应对流量的变化趋势。2021年后,在高基数和流量瓶颈的压力下,以淘宝天猫为代表的传统线上渠道增速开始放缓,而以Tik Tok和淘宝直播为代表的新型社交电商则在快速崛起。在此背景下,Polaia开始积极布局新渠道的运营,通过开启新的线上增量来弥补传统电商渠道增速放缓的缺口。

2018年,Polaia通过在Tik Tok平台投放广告,迅速获得知名度和曝光率,加速了第三方链接的流量转化;2020年10月Tik Tok切断对外联系后,Poleya开始积极布局Tik Tok的小店。借助先发优势和高效的自播策略,Poleya自2020年11月以来一直保持Tik Tok品牌小店美妆板块TOP3的位置。2021年中报数据显示,今年上半年,珀莱雅在Tik Tok渠道实现营收2亿元,成为拉动线上直销渠道快速增长的重要引擎。

图2:2021年各月Tik Tok小店美容产品TOP10品牌店数据来源:Guoji.com、安信证券、36Kr。

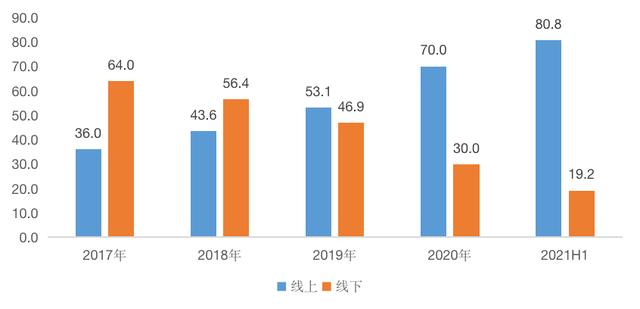

在一系列渠道改革措施下,2018年以来,线下收入的恢复性增长和线上收入的增量,带动了Polaia整体收入的快速增长,尤其是线上直营渠道成为Polaia的重要增长动力。到2020年,珀莱雅的在线收入占70%,H1在2021年进一步提高到81%。2017-2020年线上营收的CAGR接近60%,其中86%是线上直销。正是由于线上渠道的快速扩张和逐年提升的占比,以及得益于线上较高的毛利率,Polaia的营收和利润水平双双扩大,即使在疫情期间,依然保持了可观的增速。

图3: 2017-2021H1珀莱雅线上线下营收比例数据来源:历年年报,36Kr。

2。大单品策略带来的新量

2019年下半年,公司将泡泡面膜作为爆款产品策略的试水。虽然此后饱受市场诟病,但还是取得了不错的成绩。在此基础上,2020年,Poleya正式启动大单品战略,全面升级产品线,以精华为切入口,逐步形成口碑效应,推动了一系列面部护理产品销量和口碑的快速提升。

在深入讨论Polea的大单品策略之前,我们首先要明白什么是真正的大单品。根据安信证券的定义,大单产品的讨论可以从四个维度来判断:a .产品销售有稳步提升的能力。这意味着产品本身经受住了市场的考验,拥有一批忠实的支持者,拥有强大的用户粘性和心智注册能力;b .产品有稳定的定价能力。产品不会随着时间的变化而出现市场价格的下降,具有较高且稳定的终端销量;c .产品具有持续优化和迭代的能力。通过配方升级,不断提升产品实力,在市场上始终保持竞争优势,生命周期长;d .产品具有促进周边系列产品销量和美誉度的能力。大单品可以有效提升品牌形象,对品牌升级起到重要的推动作用。

根据这四个维度,欧莱雅的兰蔻黑瓶精华是典型的大单品。小黑瓶精华创立于2009年。经过两次迭代,现在的小黑瓶第二代在保留第一代功效的同时,增加了平衡皮肤微生态的新技术,产品力不断提升。小黑瓶精华自上市以来,凭借功效和口碑积累了大量忠实用户,销量一直保持稳定。2021年,月销量基本在7000件以上,平均客单价在850-1200元之间。不仅如此,小黑瓶精华的热销还带动了该系列其他产品的销售,包括小黑瓶眼霜、大眼精华、面膜、安瓿等。,最终形成相对完善的产品体系,成为品牌最具标志性的系列之一。

回到Poleya的大单品战略,2020年2月,Poleya推出红宝石精华作为升级系列的试水产品,之后逐步扩展到双抗系列和原力修复系列,不断完善升级系列的产品矩阵,满足不同年龄、不同需求的消费者的多样化需求。

其中,红宝石系列主要针对30岁以上人群的大众抗衰老需求。2020年2月,红宝石精华上市。通过添加A醇、六肽等含量更高的核心成分,在功效上与竞品相比具有明显的竞争优势。同时1.0版本价格仅为249元/30ml,性价比非常高。得益于过硬的产品力和极高的性价比,红宝石精华一经上市就取得了单日1.5万份的销售业绩,单月累计销量超过5万份,同时将珀莱雅客单价大幅提升至250元左右。

在此基础上,2021年,珀莱雅升级了红宝石精华2.0,在成分、舒适度、肤感等方面做了相应的改进。同时将价格从249元/30ml上调至350元/30ml。升级后客单价提高到329元,2021年月销量13000多件。此外,珀莱雅还陆续推出了红宝石面霜、冰陀螺眼霜、活肤乳、面膜等系列产品。,形成成套,整套价格超过1000元。通过产品迭代和丰富的品类,珀莱雅成功打开了大众抗衰的新量。

双抗糖化系列主要针对25岁以上人群流行的抗糖化和抗氧化需求。2020年4月,推出双反精华,以虾青素和EUK134为核心成分。产品价格为269元/30ml。升级到2.0版本后,价格提高到280元/30ml。珀莱雅双抗体精华液自上市以来平均客单价一直在220-296元之间,2021年的月销量为17000多件。从2020年下半年开始,Poleya丰富了小夜灯眼霜、双反水乳、面霜、面膜等品类。双反皮肤系列下,形成Poleya升级系列下又一极具竞争力的系列。

2021年初,凭借双抗和红宝石的成功经验,珀莱雅继续推出原力修复精华,主打修复。核心成分为神经酰胺、乳酸菌酵素等稳定和屏障修复成分,主要受众为皮肤敏感人群。目前原力系列仍在推广中,有望复制红宝石和双抗系列的策略,成为宝莱雅拓展新受众、获得新收入增量的亮点。

图4:Polea升级系列主要产品及定价数据来源:Polea官网及36Kr。

随着大单品战略的推进,珀莱雅成功开拓了平价抗衰、抗衰老、抗氧化、敏感护肤等领域的增量客户,其大众化定位与同功效的大牌产品形成了明显的差异化竞争,为其收入提升带来了至关重要的推动力。2020-2021H1,三大升级系列产品分别实现GMV 2.3亿元和2.3亿元,占旗舰店GMV的17%和30%,2021年全面超越原有基础产品系列,成为珀莱雅护肤品品类中的重要收入支柱。

同时,在大单品战略下,珀莱雅产品结构显著升级,系列集中度显著提升,资源投放效率进一步提升。大单品带动其他产品的效率明显,进一步打开单品系列的增长天花板,为其单品牌利润率的提升提供更多空空间,也为珀莱雅整体品牌形象的升级带来更多可能。

未来的增长在哪里?

对于Poleya未来的增长,目前市场的主流观点是主要关注两个方面,即大单品战略还剩多少后劲,多品牌战略的加速推进能否带来更多增量。

1。大单品战略是否触及天花板?

对于大单品策略的成长空期,主要从两个维度来分析:一、股票系列下的大单品是否触及成长天花板?通过对比分析珀莱雅20年来推出的几款热销单品与业内同价位段、功效相近的明星单品,我们认为目前精华液、眼霜、水乳的所有产品都有明显提升空,意味着存量单品远未达到增长天花板,存在较高的回购和增量空。

以红宝石精华液和双抗糖精华液为例,这两种精华液在20Q3-21Q2的销量为30-40万瓶,相比同价位畅销的欧莱雅黑色精华液和玉兰油抗糖白瓶,销量分别为216万瓶和138万瓶。如果以此为参考,那么目前来看,理论上,宝莱雅精华产品的销量还是4-5倍空,未来潜力巨大。

图Polaia与竞品销量对比数据来源:天猫旗舰店、安信证券、36Kr整理

其次,大单品战略还有创新能力吗?继红宝石和双抗系列成功后,21年,珀莱雅继续推广屏障修复用的原力系列,以及秋冬补水用的羽毛防晒和保龄球瓶产品。目前整体效果还是可以接受的。2021年9月,天猫店铺带力修复精华单月销售额达797万元,成为除红宝石精华、双抗精华之外的第三大单品。

我们相信,在几个系列成功之后,大单品的策略会大大增加宝莱雅开发新系列的信心和经验。考虑到公司在R&D、原料、制造方面的市场领先能力,未来仍有动力实施大单品战略空美白祛斑、毛孔调理、深层补水等美白领域。,从而不断提升系列产品的受众维度,不断打破单效系列的增长天花板。

2。多品牌战略是第二个增长引擎吗?

主品牌与子品牌的不协调一直是Polaia所诟病的问题。Polya的多品牌战略始于2009年,通过创建尤雅、优姿莱等自有品牌,正式开启了多品牌发展之路。随后几年,在自创+参股+代理三种模式下,逐渐形成了较为完善的品牌体系。然而,经过多年的发展,Poleya的多品牌战略并不成功。虽然目前旗下有十几个子品牌,但到2020年,主品牌Poleya的营收仍占80%左右,承担了集团的主要营收任务。

在逸仙电商的文章中,我们曾经提到,化妆品集团发展到一定阶段后,需要构建多品牌矩阵,满足不同年龄、不同岗位的多样化受众需求,从而有效打破单一品牌下的增长天花板,实现集团营收的稳健持续扩张。

有鉴于此,Poleya未来想要成长为国内领先的化妆品集团,构建多品牌矩阵是其必经之路。在原有多品牌战略发展乏力的背景下,2020年,公司发布了构建多品牌矩阵的6个“N”发展战略(6指新消费、新营销、新组织、新机制、新技术、新智造,N指打造N个品牌),即基于六大能力,构建、赋能、孵化满足“不同”消费者“不同”需求的“差异”。

在新战略下,Poleya的多品牌建设更加优先,逐步减少对定位趋于成熟、品牌重塑困难的老品牌的投入,维持现有规模和定位;但加大了对更具潜力的新品牌的投入,形成了以彩塘、可瑞福、乐福为主的新品牌矩阵。

其中,柯睿肌肤主打高端功能性护肤,核心产品A醇毛孔调理精华售价540元/30ml,弥补了集团在高端线上的空白;悦芙专注于学生党的平价护肤,产品定价区间50-100元;彩堂是2019年珀莱雅战略投资的品牌,主打高端国风彩妆,价格区间50-300元。

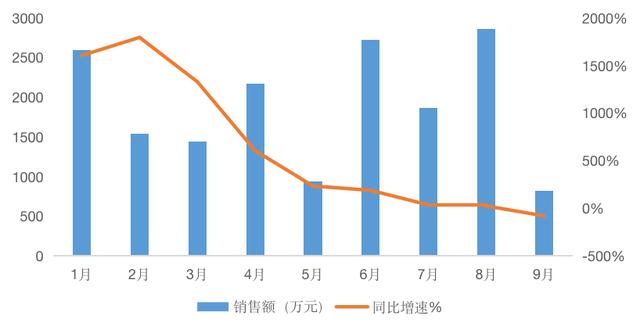

目前,彩塘作为Polaia主推的第二大子品牌,自2020年以来取得了不错的成绩。彩塘由知名化妆师唐怡于2014年创立。2019年珀莱雅入股后,通过精简细分SKU、升级供应链、提供营销支持,迅速打开了品牌的市场知名度。品类方面,彩塘避开了眼妆和口红的激烈竞争,在修复大容量光盘、粉底液、遮瑕笔、化妆水等品类上下足了功夫;借助唐怡自身的化妆技术和Viya的知名度,彩塘的营收和销量得到了快速的扩大。2020年,彩塘收入达1.2亿元,2021年1-9月录得1.7亿元,累计同比增速84%。受益于彩塘品牌营收的不断扩大,2021年上半年,珀莱雅主品牌营收占比也从80%下降至77.8%。

图6:2021年蔡塘天猫旗舰店各月销售额及同比增速数据来源:国源证券和36Kr。

从彩塘的运营情况来看,Poleya的多品牌矩阵在新战略下成功概率大大提高,有望成为未来集团增量业务的突破点。但考虑到彩妆和护肤在受众和运营重点上的差异,彩妆品类下的子品牌的成功对护肤品类并不完全具有借鉴意义。未来,随着行业整体竞争的加剧,Poleya旗下护肤品类的多品牌布局能否迎来突破还不确定。

同时,多品牌战略的推进意味着集团整体成本和费用在收入增加的同时将面临短期的增加,尤其是流量成本加剧后,营销费用可能会继续增加,从而带来整体利润水平的战略性下调,这是否会对市场估值情绪产生负面影响也需要观察。

值得关注吗?

整体来看,作为国内老牌护肤品牌,珀莱雅在产品力、品牌力、渠道等方面积累了丰富的市场经验,形成了良好的市场口碑。近年来,受益于消费升级的推动,在行业高速增长的趋势下,珀莱雅凭借卓越的产品力、敏锐的市场洞察力和敏捷的反应能力,充分享受到了渠道变革和消费新趋势带来的增长红利。公司收入和利润水平迅速扩大,成长能力逐步提升,成长路径清晰。

相对于同为传统品牌的上海家化、丸美,珀莱雅有着敏锐的市场反应能力和更好的产品创新能力。不仅更快地适应了淘宝、Tik Tok等新渠道的变化,而且在“成分党”为主的功能性护肤大潮下,依托其强大的R&D和制造体系,快速应对市场需求的变化,以消费者需求为核心调整产品线定位,最终凭借先发优势在传统品牌中脱颖而出,凭借更好的成长性获得市场认可。

相比新品牌甜菜碱和华西生物,珀莱雅拥有更完善成熟的渠道体系和更稳定的R&D配方体系。虽然市场对传统品牌的成长不如新品牌乐观,但基于R&D能力积累的优秀产品力和全渠道运营能力,将是Peraya作为护肤集团长期发展的核心护城河。

珀莱雅以全国铺设的线下渠道作为品牌成长的防御体系,并在此基础上,以淘宝、Tik Tok等线上渠道作为攻城略地的武器进行推广。更完善的渠道体系意味着当某个渠道出现系统性问题时,品牌的应对更加灵活,系统性风险的概率降低。近年来,随着线上流量成本的增加,新品牌开始积极布局线下渠道。不过,相比珀莱雅对线上渠道的布局,新品牌线下张之路扩张的成本和难度更为明显。

此外,相对于新品牌相对单一的产品功效和产品线,经过近20年的发展,珀莱雅拥有国内最具优势的R&D团队和医药级生产线,其丰富的产品功效和优秀的配方体系都是新品牌未来需要重点发展的方面。

基于这一背景,从估值水平来看,珀莱雅具有新品牌和传统品牌的双重特征。受益于近年来新渠道、新产品带来的较好的成长性和盈利能力,Poleya的PE水平明显高于上海家化等传统品牌,但其估值水平相对甜菜碱等新品牌较为保守,安全边际较宽,是美妆品类中为数不多的兼具成长性和估值安全垫的标的公司。

图7:国内护肤品牌估值对比(截至2021年10月18日)数据来源:wind和36Kr。

但是,如前所述,Poleya未来会有多大的发展空其中一个亮点在于多品牌战略的趋势,这是Poleya过去20年的软肋。虽然目前来看彩塘的运营是有意思的,但考虑到护肤品和化妆品的差异以及行业竞争格局的持续恶化,未来其他子品牌能否复制彩塘的成功,在第一红利持续消失的背景下,仍需持续观察。多品牌战略的发展一旦达不到预期,必然会限制珀莱雅集团的长期增长,使其面临单品牌天花板的限制,从而影响未来空和营收利润的增速。

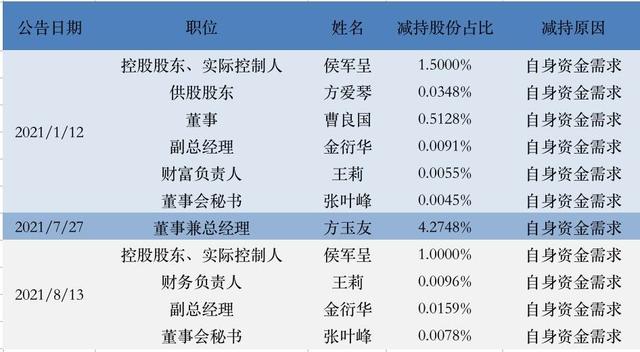

另一个值得关注的问题是公司股东和核心高管的持续减持。公司公告显示,仅2021年,公司控股股东及高级管理层公告减持次数就高达3次,涉及7人,股份占比超过7%。虽然目前公司基本面相对稳定,但股东和高管的持续减持势必加剧市场对公司未来前景的怀疑,可能带来市场情绪波动的风险,对市场估值产生负面影响。

图8:Poleya 2021年高管减持计划公告内容来源:wind和36Kr。

参考资料:

欢迎来到36Kr财经。

国信证券“重新审视两年五次之路,探索转型之路”

安信证券“渠道和品牌再次升级,中长期确定性提升”

民族证券《1-9月化妆品行业数据跟踪》

东吴证券的《佩鲁莱匠心,今日新雅妆》

方正证券“穿越国内美容产品领导小组周期之旅”

免责声明:

本文内容仅代表作者观点。

市场有风险,投资需谨慎。在任何情况下,本文表达的信息或观点不构成对任何人的投资建议。在决定投资前,如有必要,投资者一定要咨询专业人士,慎重决策。我们无意为交易各方提供承销服务或任何需要特定资格或许可证的服务。