图片@视觉中国

千亿级即时配送市场又多了一份份额。

12月14日,顺丰城在港交所主板上市,股票代码“09699”。此次顺丰城全球公开发行约1.31亿股,每股定价16.42港元,融资约20.31亿港元。

顶着“第三方即时配送第一股”的光环,顺丰速运当日开盘即破发,盘中一度跌逾11%,收盘时仍跌9.26%至每股14.90港元,最新总市值139.1亿港元。

SF City股价趋势

这并不奇怪。上市前夕,顺丰已经有破发迹象。12月13日的暗盘交易中,顺丰同城低开2%,随后跌幅迅速扩大至近10%。之后多头反攻,跌幅收窄至4%左右,但始终没有回到发行价,暗盘最终收跌4%。

从2016年开始,作为顺丰控股的一个事业部,涉足同城即时配送服务。2019年正式作为独立实体运营,并在同城推出顺丰品牌。截至目前,顺丰登陆港交所仅用了5年时间。但未来能否借力资本,摆脱目前自身发展的困境,在竞争中释放更多优势?

规模增长的背后,是对母公司的依赖加深。

背靠顺丰这棵大树,顺丰这几年的成长非常亮眼。

招股书显示,2018年至2020年,顺丰同城收入先从9.93亿元增长至21.07亿元,进一步增长至48.43亿元,年复合增长率为120.82%。2021年前5个月,其营收达到30.46亿元,同比增长113%。

从业务规模来看,2018-2020年,顺丰同城订单量分别为7980万、2.1亿、7.6亿,年复合增长率为208.7%。2021年前5个月,订单总量达到5.14亿,同比增长151.2%。截至2021年5月31日,平台注册骑手超过280万,注册商家53万,用户1.26亿。

目前顺丰的同城服务场景已经从成熟场景(如餐饮外卖)拓展到增量场景(如同城零售、近场电商、近场服务)。其中,在最后一公里的配送服务上,顺丰可以将自身的运力与顺丰进行整合,帮助后者解决旺季运力不足的问题,同时增加订单量和订单密度。

摘自旧金山城市招股书

值得注意的是,随着业务的拓展,餐饮外卖的订单占比逐渐降低,反而对顺丰控股的依赖加深。

相关数据显示,2018年、2019年、2020年以及截至2021年5月31日的5个月,来自顺丰控股的收入分别占同期总收入的2.9%、13.1%、33.6%和38.6%,占比越来越大。特别是2020年以来,顺丰控股成为顺丰在同城的最大客户。

但这不是个例。顺丰的同城竞争对手也呈现出类似的趋势。美团配送和饿了么蜂鸟依托美团和饿了么外卖业务;达达集团的JD。COM-to-home业务收入占比63.6%,对JD.COM的依赖度进一步提高。

人工成本占比超过97%,预计未来3-5年还会亏损。

尽管连续几年营收和订单量高速增长,顺丰的亏损魔咒至今未破,亏损仍在逐年增加。

招股书显示,2018年至2020年,顺丰分别亏损3.28亿元、4.7亿元和7.58亿元。2021年前5个月亏损3.53亿元。三年半来,顺丰同城累计亏损超过19亿元。

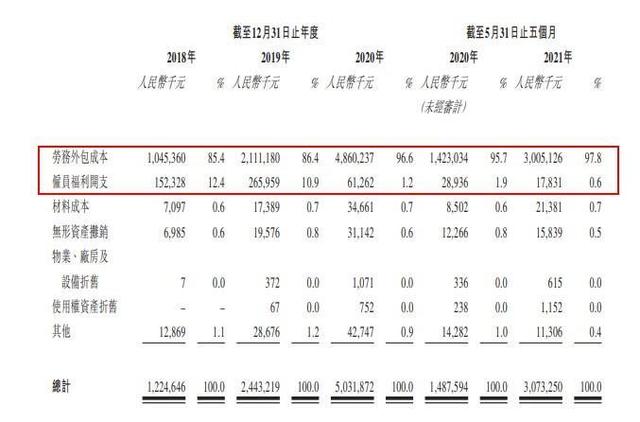

亏损的根源在于人力成本高。2018年至2020年,顺丰同城快递的劳务外包成本和员工福利费分别为11.98亿元、23.77亿元和49.21亿元,分别占运营成本的97.8%、97.3%和97.8%。

摘自旧金山城市招股书

根据其招股书,业绩成本是指与骑手相关的劳务外包成本和员工福利成本之和。可以得出,2018-2020年,顺丰同城平均合同履约成本分别为15.0元、11.3元和6.5元。2021年前5个月,这个数字继续下降到5.9元。但始终高于单票收入,2018-2021年前5个月分别为12.44元、9.98元、6.36元、2.85元。

但得益于平均业绩成本的下降,顺丰的毛利率有所上升。顺丰2018-2020年的毛利分别为-2.31亿、-3.36亿和-1.89亿,对应的毛利率分别为-23.29%、-15.96%和-3.89%。截至今年5月底,这一数字已增至-0.9%。

但是扭亏为盈恐怕不是短时间内可以实现的。顺丰城也在招股书中表示,过去一段时间的毛亏损、净亏损、经营性现金流出等财务状况将持续3至5年,未来需要通过扩大客户群和订单量、控制经营成本、提高经营杠杆来实现盈利。

因此,此次上市的收益将主要用于四个方面,包括R&D和技术基础设施设计、扩大服务覆盖面和容量池。此外,顺丰还表示,可能会在战略收购和投资行业的价值链中寻找潜在的上下游业务。此外,这笔资金还将用于市场营销和品牌推广、营运资金等。

市场竞争激烈。如何在弯道超车?

经过近几年的快速发展,即时配送已经成为一个产值过千亿、市场规模上万亿的行业。艾瑞报告显示,即时配送服务行业年订单量从2016年的46亿单增长到2020年的210亿单,年复合增长率为46.0%,预计到2025年将增长到795亿单。

其中,顺丰城在招股书中引用艾瑞数据称,2020年,截至2021年3月31日的12个月和截至2021年3月31日的3个月,其市场份额分别为10.4%、10.9%和11.1%,已成为国内最大的第三方即时配送服务平台。

值得注意的是,这一统计并不包括美团分发、蜂鸟、达达等玩家。顺丰方面表示,不同于其“第三方即时配送服务平台”的定位,美团配送、蜂鸟、达达都属于集中式平台的即时配送服务平台。

如果把顺丰城放到整个即时配送行业,它的订单量和头部玩家还有很大差距。据西南证券预测,2020年,美团配送日均订单将为2780万,蜂鸟将达到450万,达达将达到290万。相比之下,顺丰同城日均订单只会超过270万。

另外,以营收为统计口径,顺丰城的规模还是很小的。艾瑞数据显示,2019年中国即时配送市场,美团配送和蜂鸟的市场份额分别达到43.0%和23.7%,分列第一和第二;达达的市场份额为4.3%,排名第三;仙台市和顺丰市分别以1.5%和1.2%的市场份额排名第四和第四。

在覆盖面上,顺丰的同城竞争优势并不明显。截至2021年5月31日,顺丰的同城服务网络覆盖全国1000多个市县,美团配送、蜂鸟、达达超过2000个县市。

但目前行业处于扩张期,竞争格局尚未稳定。上面提到的四个场景中,除了成熟的餐饮外卖被美团和饿了么占据,其他三个服务场景仍然有可观的增长空,顺丰也不是没有同城机会。

基于其“第三方”定位,顺丰目前与尚超到家、生鲜电商、社区团购平台不存在流量竞争。如果充分发挥这个优势,积极孵化其他业务场景,未来可能会反超。

(本文首发钛媒体App,作者|刘萌萌)

引用:

另一个王卫IPO,顺丰速运即将同城上市,三年半亏损19亿。作者:永阳,来源:研究二号;

“亏本上市,背靠顺丰的顺丰能“顺风”吗?”,来源:全投金融。