股市不好,钱又去银行了?!

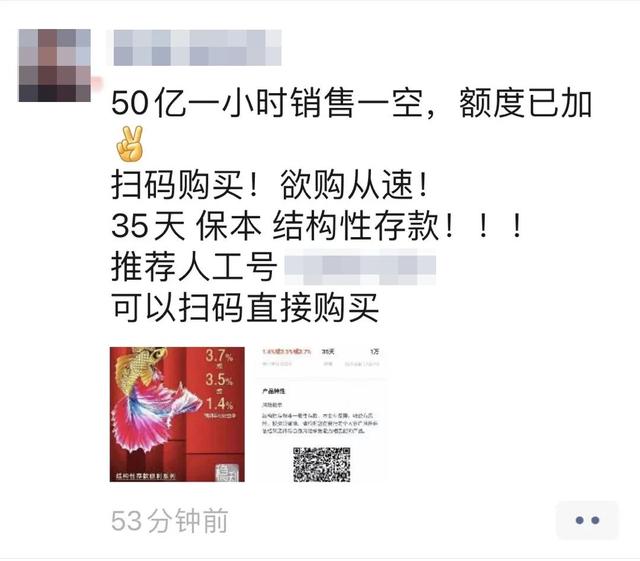

“50亿一小时卖一个空,额度已经提高了!想尽快买!”现在连结构性存款都这么受欢迎。

结构性存款,虽然名字也叫存款,但并不保证全部收益。比如这款爆款产品,35天年化收益率最高3.7%。能否真的达到3.7%,还要看挂钩资产的表现。但无论如何,本金和一定比例的最低收益是可以保证的。以上这款产品最低年化收益率1.4%。

相比之下,买股票型基金,赚钱的时候软盈利,亏钱的时候动不动就撤10%以上.....都说牛市的钱没那么好赚,牛年的钱更难赚。

无奈,很多投资者大概已经开始怀念“淡定”的稳健型产品了。

你得找银行买稳健的产品,但银行不止有结构性存款、理财产品、定期存款、大额存单等....各种产品的特点都不一样。

银行理财怎么买?过去流行的一些产品现在还好闻吗?

某银行理财产品。

随着资管新规的实施,大部分银行理财产品已经完成净值化转型,本金和收益不再保本。

2。定期存款。

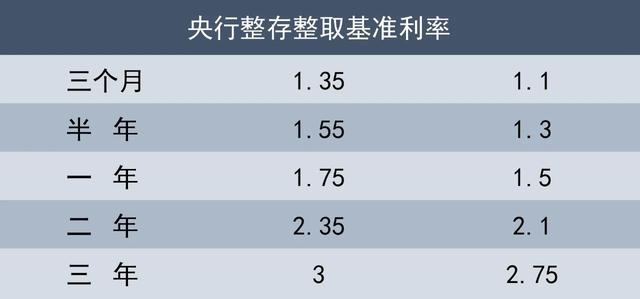

银行定期存款确实可以保本保息,但是利率不高,只是在央行基准利率的基础上略有上浮。

三张存单。

以前我们经常推荐谨慎的投资者购买银行的大额存单,不仅保本保息,收益也比普通存款高很多,通常在基准利率的基础上上浮40%以上。但是大额存单的门槛比较高,至少需要20万元才能购买。

大额存单受青睐的另一个原因是曾经实行过“按档付息”的政策。即使提前支取存单,也能获得远高于活期存款的利率。但随着新规的实施,早期支取的大额存单现在全部按照活期利率计息,这也是其吸引力降低的原因之一。

好消息是,现在很多银行都推出了高息存款产品,利率和大额存单差不多,门槛也大大降低了!!

我们整理了一些银行的相关产品:

表格主要梳理了3年期产品,最低利率3.5%,最高利率4.125%,较基准利率上浮30%-50%。可以说是相当吸引人的。还有其他期限的产品,利率接近大额存单。

还是那句话,这些产品是银行定期存款,是存款,不是银行理财产品,也就是说可以保证本金和全部收益。

最重要的一点是,他们不需要20 ~ 30万元就可以像存单一样购买。有的产品50元起就可以购买,有的1000元、10000元、50000元都可以。这些产品有的只卖给特定的客户,比如社保卡客户等等。

那么,这些产品可以提前退出吗?

注意,普通银行存款可以提前支取,也可以用作抵押贷款。但根据相关监管要求,提前支取的部分只能按活期利率计息。

所以,3年期存款虽然在收益上有吸引力,但是提前支取造成的利息损失是很大的。购买前要做好一定的资金规划,避免类似情况发生。如果存款金额较高,也可以分几次存入,避免一次性提前支取损失全部利息。

最后,以上信息并不全面,是我们通过手机银行、网上银行等渠道获得的。欢迎各家银行的理财师给我们留言,介绍一下贵行的特色存款产品。