预警金融日报,第226期

21世纪经济报道记者胡琳、黄桂贤广州报道

“南财理财通”最新数据显示,截至12月29日,全市场发行理财产品164427款,产品风险等级主要集中在II级(中低风险)。其中,一级风险产品占比16.41%,二级风险产品占比67.76%,三级风险产品占比14.65%,四级风险产品占比0.64%,五级风险产品占比0.53%。就投资性质而言,固定收益类产品占77.99%,仍是主流;混合类21.32%,权益类0.68%,商品和金融衍生品类0.005%。

12月29日,a股全年总成交额创历史新高,随即跌破3600点。29日上午,2021年全年成交额超过最高的2015年全年总成交额254.5万亿元,创历史新高。同日,上证综指跌0.91%,深证成指跌1.24%,创业板指跌1.4%。

a股全年总成交额创历史新高,上证综指跌3600点!

2021年房企违约(延期)数量达到历史最高水平,债券市场一波三折。2022年a股和债券市场走势如何?对于投资者来说,2022年是配置银行理财的最佳时机吗?

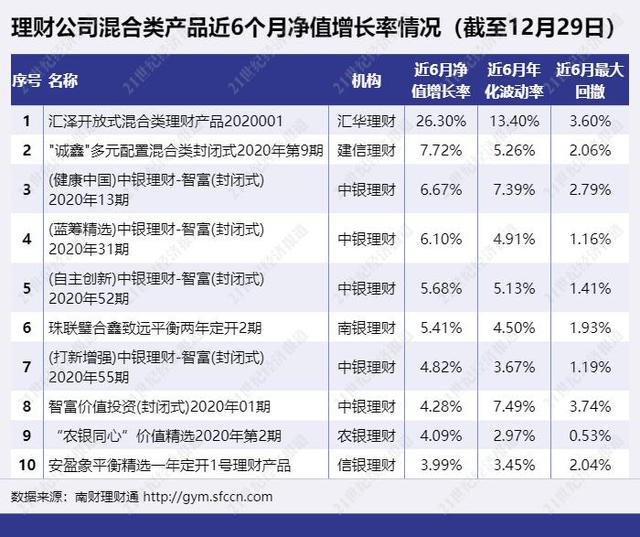

最近3月理财公司混合产品净值增长率列表(截至12月29日)

在近期6月份的理财公司混合公募TOP10榜单中,中银理财有5款产品上榜,华汇理财、建信理财、殷新理财、南银理财、农银理财分别有1款产品上榜。

与12月16日《警觉财经日报》公布的“混品类”维度列表(见相关文章)相比,本期所列产品有所调整。前期光大理财和招银理财的上市产品跌出了这个榜单,南银理财和殷新理财的产品取而代之。汇泽的“汇泽开放式混合理财产品2020001”依然高居榜首,近6月净值增长率、年化波动率和最大回撤率分别为26.3%、13.4%和3.6%。

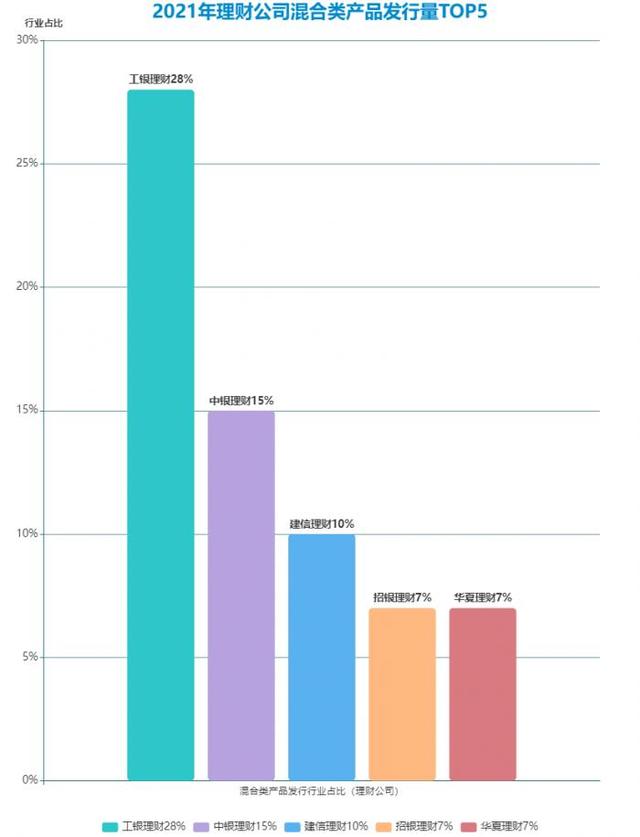

据南财理财通数据显示,今年以来,截至12月29日,全市场发行了5437款混合理财产品,理财公司发行863款,占比15.87%。其中,在理财公司梯队中,发行数量排名前五的理财公司分别是工行(28%)、中行(15%)、建信(10%)、招行(7%)、华夏(7%)。

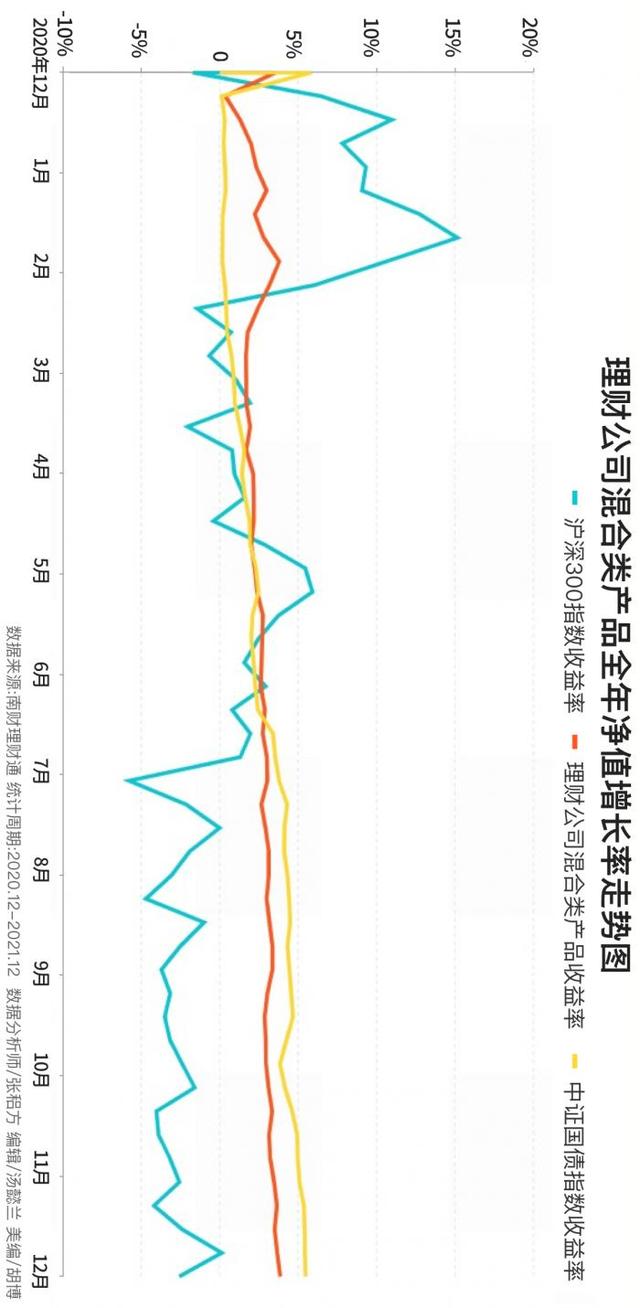

就收益表现而言,南财理财通独家数据显示,理财公司发行的所有混合产品近一年整体净值增长率为3.581%,波动率为0.352%,最大回撤率为3.715%。整体未能达到业绩基准,基准偏差小于-20%。最近一年的波动幅度明显高于沪深300指数,但低于中证国债指数2.3个百分点。

2022年银行理财展望

华汇理财“惠泽开放式混合理财产品2020001期”多次荣登南财理财风云榜混合榜榜首。该产品投资经理董薇薇认为,明年国内股市总体表现可能与今年类似,大概率或呈指数波动,很难出现大规模的趋势性行情,结构和节奏更为重要。

结构性景气行业/公司仍是主要机会。与今年不同的是,2022年,决定股价回归的主要驱动因素是需求侧,而不是供给侧。明年消费需求有望恢复,但力度要看疫情走势和国家开放情况。出口增长率可能会下降。但如果疫情仍是重要制约因素,增速将会放缓,总体保持强劲。投资方面,在中央政府调整房地产良性循环的背景下,房地产投资可能会有一定程度的反弹,基建受到政府杠杆的制约,可能会导致基建(如5G基站、数据中心、新能源相关基建等)的进一步重新建设。).在共同富裕的政策背景下,农村消费升级的需求有望得到重点支持。在能源消费双控背景下,供给侧仍将对中上游传统高耗能产能形成约束,但边际力度较今年有所放缓。所以中上游的产品价格中枢会将系统性趋势上移。

招商银行研报指出,2022年固定资产具备配置价值,权益类产品机会与风险并重。

固定收益类产品:在纯债产品的选择上,可以关注单只债券分散程度高、规模中等以上、固定收益服务年限长、利率波段能力好的投资管理人和产品;可转债投资仍是纯债基金收益的主要品种;配置纯债基金时,要把握好政策和资金的力度和节奏。可转债纯债基金主要关注可转债敞口和股市风格。

固定收益+产品:关注擅长大类资产配置的投资经理,以及明年股市波动加剧时注重回撤管理的产品。

产品:机会与风险并重,整体延续结构性行情,关注擅长精选个股、回撤控制能力强、投资纪律严格的优秀经理。关注中央经济工作会议稳增长的方向和2022年持续政策鼓励的方向。风格上,建议以成长为主,兼顾价值。产业聚焦高景气、高成长的高端制造和战略技术方向,同时关注提升景气度的必要消费方向。低估值的行业,如金融、基建、地产及相关可选消费行业,在信贷边际宽松的环境下也有估值修复的机会。同时建议关注受益于全面注册制的创新基金和一级市场头部股权投资基金。综合来看,明年指数将弱势震荡,建议降低权益类资产的收益率预期。

中信证券认为,“固定收益加”将是2022年理财市场的重要起点。中信证券分析,“固定收益加”产品有以下三大优势:一是资管新规和严格监管叠加长期低利率环境,银行理财产品收益率下行。固定收益加产品通过配置权益类资产增加收益,吸引力明显提升。第二,今年股市整体波动较大,板块轮动加快,没有明显的主力行情。但“固定收益加”追求绝对收益,回撤小,平衡性好,吸引了部分资金从股市撤出。三是理财投资者数量快速增长,个人投资者风险偏好占比超过99%,与“固定收益加”产品相匹配,推动“固定收益加”产品规模增长。

南财理财通课题组认为,2022年,银行理财将进入“真净值”时代。在利率走低、产品收益率下降的背景下,银行理财迫切需要寻找替代资产增加收益,权益类市场将成为重点配置方向。今年a股市场的关键词是业绩分化和板块轮动。明年可能很难出现趋势性行情,但结构性机会依然存在。

2022年债券市场展望

“房企流动性危机”、“国企信用修复”、“城投控股集团”是2021年债券市场的关键词,2021年房企违约(展期)数量为历史之最。9月信用债市场受净理财整顿、利率小幅调整、资金边际趋同等因素影响走弱。10月以来,信用利差整体波动,信用债交易以高等级实体适当展期为主,3年至1年期AAA债利差明显压缩。2021年债市收益率呈现震荡下行趋势,长端利率债大幅跑赢,中高等级信用债表现较好。

如何看待2022年的债券市场?

华夏财富多资产组合高级经理王奥认为,整体来看,虽然今年债券市场有两波比较大的调整,但全年债券市场状况良好,尤其是中高等级信用债。

对于2022年的债券市场,王奥逐一分析了不同的债券类型:

2022年a股展望

12月29日,a股全年总成交额创历史新高,随即跌破3600点。29日上午,一个新的a股纪录诞生了。2021年全年成交额超过最高的2015年全年总成交额254.5万亿元,创历史新高。

同日,上证综指跌0.91%,深证成指跌1.24%,创业板指跌1.4%。申万一级行业板块中,国防军工、交通运输、集成等板块涨幅居前;白酒、食品饮料、农林牧渔等板块跌幅居前。

东吴证券指出,最近一周市场情绪有所降温,a股市场资金净流入-837亿元,前值-142亿元。主要是中国移动上市560亿,导致资金大量净流出。最近市场缺乏主线,公募风格有点乱,没有一致的风格选择。最近一周公募基金群体趋弱,风格分化加剧,行业无明显偏好。前一周公募基金群体走强,风格偏向价值,行业偏向消费和金融板块。此外,12月份以来,外资流入明显加快,风格变化频繁。最近一周外资流入有所放缓,北上资金净流入-12亿元,前值115亿元。在行业层面,我们购买化学品、电气设备和公共事业,大规模出售食品、饮料和银行。

2021年股市从总量层面呈现震荡走势,但结构和节奏变化迅速,结构性机会和风险不断,对投资者的阿尔法能力要求极高。主要有几个特点:整体波动,上游跑赢下游,成长跑赢价值,小盘跑赢大盘。

对于2022年的a股市场,华汇理财股票配置总监董薇薇认为,国内股市的普遍表现可能会类似于今年,大概率还是指数波动,很难出现大规模的趋势性行情,结构和节奏更为重要。

南财财通课题组选取了5款在售新品作为参考。

“贝莱德建信理财北盈a股新机遇股票型理财产品二期”于12月29日起在中国建设银行独家发售。

记者查阅产品信息后发现,该产品为权益类产品,采取系统的股票投资策略。投资于权益类资产的比例低于80%,到期日在一年以内的现金或国债、央行票据、政策性金融债券不低于理财产品资产净值的5%。北影A份额为净发售产品,目标客户为建设银行激进型个人客户。本产品初始投资金额为10000元,追加投资金额为10000元,最低持有期为720天。

数据:李高义、张玉芳、实习生卢明霞

研究负责人:丁继棉

编辑:唐逸览

更多信息请下载21金融APP。