很多人在购买重疾险时都遇到过这样的情况:

保险理财师强烈推荐重疾险买30万或者50万甚至更高的,让很多人一头雾水。

有的人心里想:怎么,我买的保险金额高,你的红利高,我就不会!

不知道大家有没有经历过以上情况,有没有想过,重疾险保额有必要买30万、50万、100万吗,怎样才能避免浪费钱?

今天就和大家聊聊。选择重疾险保障的依据是什么?保额有必要买30万还是50万?

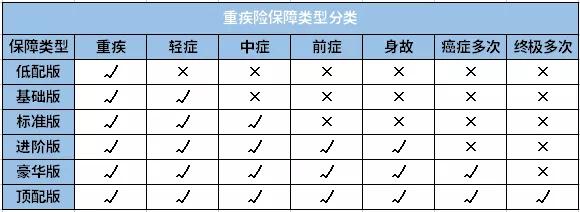

重疾险保额的选择依据是什么?目前市场上的重疾险,根据保障内容的不同,可以分为六大类:

对于不同的人群,适合的重疾险种类也是不同的,因为经济基础决定上层建筑,经济预算直接影响能买多少保险。以30岁的周先生为例:“达尔文5号是新版重疾险”:

1.如果保障到70岁,保额为30万元,分30年缴纳,每年所需保费约2847元;分20年交,每年保费约3627元;

2.也保证到70岁。保额只有10万,分30年交。年保费约949元。分20年交,每年保费约1209元。

3.也就是说,如果周先生只有1000元的预算,想购买保障到70岁的“达尔文5号焕新重疾险”,保额最高选择10万元,保额超过10万元则预算不足。

所以,重疾险保障的选择基于一个:个人经济情况。

通常预算不足,自然会优先考虑标准较低的重疾险,类似低配版、基础版、标准版;如果预算充足,豪华或顶级的重疾险是不错的选择。

当然,无论选择哪种类型的重疾险,在保障预算的范围内,保额最大化是最好的。老话说,买重疾险其实就是买保额。重疾险的保额是未来确诊后立即赔付的金额。买的越高,亏的越多。

重疾险保额多少才够?

预算充足。可以买金额到1000万的重疾险吗?显然,这也是不现实的。一方面,市面上几乎没有任何一款重疾险可以保额千万。另一方面,保险公司不允许一个人的保额过高,以防止道德风险。

重疾险的作用是补偿治疗疾病的医疗费用、恢复期的各种费用以及确诊后因病无法继续工作而造成的经济损失。也就是说,如果重疾险保障能够覆盖这三部分的费用,差不多就够了。

所以,重疾险保额的选择是基于第二:你的最低风险保额值。

在这里,风险保险价值通常可以用个人的年收入来衡量。一般来说,重疾险保额建议为年收入的3-5倍。懒人也有一个比较简单的重疾险保额计算公式:治疗费用-社保报销+康复费用+收入损失=重疾险额度需求。

一般来说,在保险保障选择的基础上,主要看两个方面,个人经济状况和个人最低风险保险保障需求。经济是基本前提,个人的最低风险保险需求是选择保险保障的重要依据。

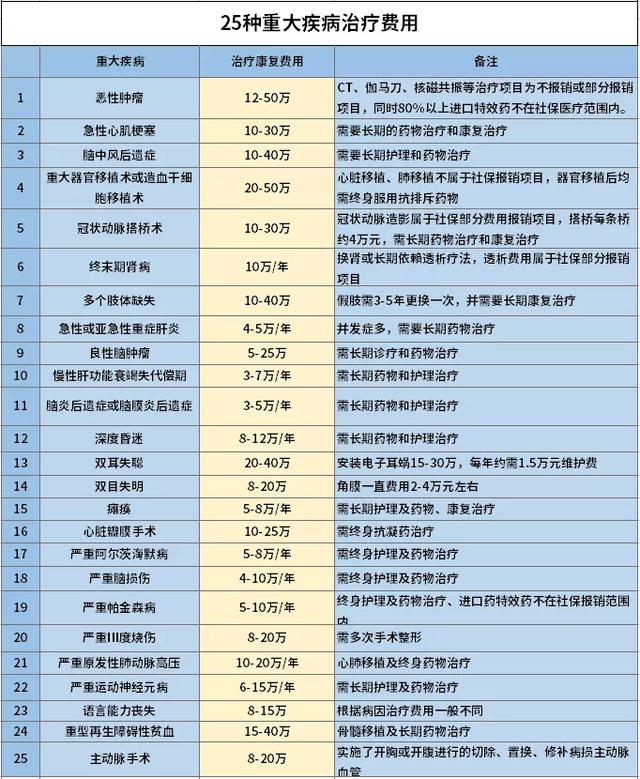

重疾险保额有没有必要选择30万、50万?在看有没有必要保30万还是50万之前,我们先来看看重大疾病的大概治疗费用。在此之前,有25种重大疾病的治疗费用统计,如图:

目前增加了三种重疾,如重度慢性呼吸衰竭、重度克罗恩病、重度溃疡性结肠炎等。恶性肿瘤、急性心肌梗死、中风后遗症等。都是高危疾病,平均治疗费用在30万左右,其他疾病平均也在15万左右。

从这些数据中,我们应该可以直观的感受到保额的重要性!面对重大疾病,如果保额买的少,很难起到风险转移的作用。这也是保险公司在购买重疾险时,希望被保险人购买30万、50万甚至更多的很大一部分原因。

所以,在经济条件允许的情况下,重疾险的保障范围满足自己的需求是最合适的。肖鑫的建议是:一线城市重疾险保额50万元起;其他城市最好30万起步。

在保额方面,一般家庭经济支柱需要优先配置高保额,30万、50万可能是风暴来临时可以救命的“浮木”。每个家庭成员也要配置合适的重疾险、医疗险、意外险。

当然,人的需求不一样。仅靠一条很难兼顾到个人需求。如果您对重疾保险有任何疑问,可以预约专业可靠的保险理财师为您服务。也可以先发私信到肖鑫,随时欢迎~