每经记者:鲍晶晶

下半年的楼市,拐点已经出现。

上海新房成交再现下行,环比跌幅超三成。

深圳二手房成交量跌入谷底,转让量同比下跌超八成。

7月份,全国楼市成交量呈现整体下跌,一线城市跌幅居前,二三线城市跌幅更大。热点城市发布相关调控超过40次。组合拳越来越完善,工具箱越来越丰富,政策效果更加明显,房地产市场明显降温。

变化不仅出现在销售市场,房地产企业也从第一轮集中供地的疯狂中恢复过来,这不仅让他们在第二轮集中供地之前更加理性,也让企业及时止损。

另一方面,开发商面临销售回款淡季和国内外融资环境进一步收缩的多重压力,而这种压力在金九银十到来之前很难改善。

上海新房成交面积环比下降逾三成

上海成为一线城市中新房成交面积波动最大的城市。

中国信息技术研究院数据显示,2021年初,新房成交稳步增长,2月开始下降,3月回升,4、5月继续下降,6月略有回升,7月再次下降30.86%。

7月主要城市新建商品住宅成交数据来源:中智研究院

深圳成为一线城市中成交量最低的城市,仅成交2712套,环比下跌21%。

四个一线城市平均成交面积环比下降21.34%,同比上升7.12%,其中北京上升53.77%。

另一方面,二线代表城市成交面积略有下降,同比和环比分别下降2.54%和11.47%。代表性三线城市成交面积环比下降17.42%,同比下降26.01%。

值得注意的是,重庆一直保持着163.64万平方米、14918套的超高成交水平,在22个监测城市中排名第一,尽管环比双降。

Xi成为22个城市中唯一一个同比分别大幅增长54%和58%的城市。

八成以上城市成交量环比下降的同时,库存开始逐渐上升。

截至2021年7月底,中原指数监测的主要城市库存总量环比增长0.03%。重点监测的城市中,南宁涨幅较大,为5.67%;厦门以3.15%的增幅位居第二;温州上涨3.09%,排名第三;重点监测的城市中,上海环比降幅较大,为8.80%。

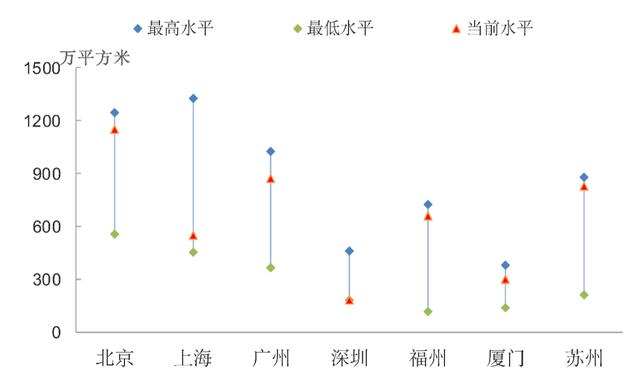

2010年以来七大代表性城市库存水平资料来源:中智研究院

从上图来看,深圳和上海的库存总量仍然接近最低水平,而福州、苏州和厦门的库存明显偏高。

但部分城市新房价格居高不下,市场热情难熄。7月29日,住房和城乡建设部副部长倪虹约谈银川、徐州、金华、泉州、惠州5个城市负责同志,宣布纳入房地产市场监测重点城市名单。至此,监测名单上的城市扩大到8个,上半年进入监测名单的城市为东莞、南通、南昌。

国家商报记者梳理国家统计局公布的70个大中城市房价变动情况发现,国内大部分城市房价已经企稳,但上述5个城市在过去半年一直处于70个大中城市新房和二手房同比涨幅的前列。其中,银川1-5月新房同比涨幅全国第一,1-6月环比涨幅全国前10,二手房涨幅从未跌出前8。徐州上半年二手房价格环比上涨19倍,多次领涨全国。

市场人士预计,房地产市场热度高、地方拍卖热度高的城市,将有政策加码的可能。短期内,房地产市场可能进入调控政策密集发布期。

上海易居房地产研究院认为,今年上半年地方调控政策的密集出台,使得很多购房者的购买心态发生了变化,进而影响了新建商品房市场的表现。预计未来几个月,调控对新房交易的影响将继续发酵,新房交易量将随着市场预期的降温而继续回落。

深圳二手房转让同比下跌超八成

从今年年初到7月底,全国已有9个重点城市出台二手房价格监管政策,深、甬、成、安4个城市相继实施二手房参考价格制度,重拳出击二手房虚高价格。

仅7月份,Xi、上海、温州三地相继出台相关调控措施,二手房调控成效显著。

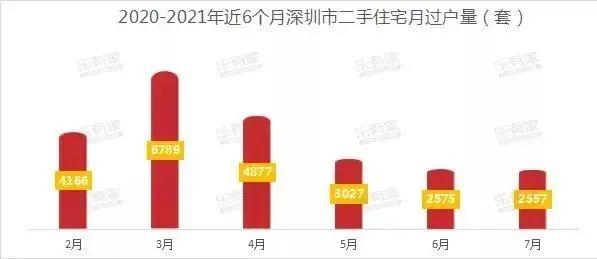

深圳二手房成交量直接跌入谷底。全国商报此前报道称,根据乐友家研究中心数据,7月份,深圳二手住宅共成交2557套,同比下降81%。深圳二手房成交均价从年初的同比涨幅35%降至5%,这也是深圳二手房成交均价一年半以来首次出现负增长。

来源:乐友家

易居研究院报告显示,7月上海二手房挂牌量大幅下降,仅显示1.9万套。根据经验,上海实际库存可能在2.8万套左右,因此暂定本月上海库存增速为-10%。7月26日,无锡正式建立二手房交易参考价格发布机制,而7月份挂牌量明显下降,去化周期环比下降。

从库存来看,据易居研究院统计,7月二手住宅库存环比增速前十的城市分别是南宁、太原、呼和浩特、三亚、乌鲁木齐、温州、兰州、洛阳、泉州、唐山,其中南宁、太原、呼和浩特增速最快,分别为14.3%、12.7%、12.6%。环比增速排名前五的城市分别是长沙、淮安、无锡、海口、南通,其中长沙环比增速为-14.3%,淮安为-13.9%,无锡为-13.0%。

诸葛方在报告中指出,二季度以来,随着部分城市市场热度的上升,二手房市场整体表现依然较为坚挺,4月以来价格持续上涨。2021年7月,三四线城市二手房市场均价只涨不跌,一二线城市均价下跌。

其中,一线城市市场均价55885元/平方米,环比下跌0.35%;二线城市市场均价18897元/平方米,环比微跌0.01%;三线城市市场均价10139元/平方米,环比上涨0.19%,涨幅比上月扩大0.05个百分点。

7月二手房涨跌城市TOP10来源:诸葛找房

从涨跌城市个数来看,7月份二手房市场均价上涨的城市有55个,比上月增加5个,平均上涨0.95%,涨幅收窄0.3个百分点。下降的城市个数为45个,比上月减少5个,平均降幅为0.99%,比上月扩大0.02个百分点;有0个城市,与上月相同。2021年7月市场均价上涨,城市数量较上月有所增加,但总体变化不大,市场情绪较为稳定。

但在房价方面,不同地区的表现仍有分化:长三角二手房价最为坚挺,环渤海地区跌幅最大。

二手房库存也呈现出较强的区域特征。据易居研究院统计,二手房库存增速最高的城市多为西北、华北地区的非热门城市,市场处于降温状态。

整体来看,二手房市场均价呈稳步上升趋势。预计政策会继续收紧。高层重申,房源和房源不会被炒作。部分城市可能继续沿用二手房参考价格机制,市场价格涨幅有望减弱。

300个城市在本地拍卖市场收集的黄金总量下降了60%

7月以来,土地市场悄然发生变化。

7月20日晚,浙江杜松某房地产公司正式宣布第一轮集中供地后的首次退地,价格5000万元。

第一轮集中供地后,疯狂抢地的房企开始冷静下来。许多市场人士指出,集中供地机制带来了一个新问题:没有利润动机,企业的积极性将明显减弱。

因此,杭州对第二批集中供地的竞价规则进行了新的调整。与北京类似,推出“竞质”试点地块,土地拍卖溢价率上限由30%调整为20%(“竞质”试点地块溢价率上限为10%),竞买人需全额缴纳20%竞买保证金方可参与。

国鑫证券研究报告显示,第二轮集中供地细则的核心是严控地价,削弱土地市场竞争的自由度,以提高房企整体拿地利润率。如果其他城市效仿天津,改变土地拍卖规则,第二次集中供地的拿地利润率有望显著提升,房地产板块的底层逻辑将得到极大改善。

公开资料显示,天津市第二批集中供地61宗国有建设用地使用权挂牌截止时间已统一调整为2021年9月10日,原最高限价由底价的150%调整为115%(溢价率上限由50%调整为15%)。单宗住宅用地达到最高限价后,通过摇号确定竞买人。

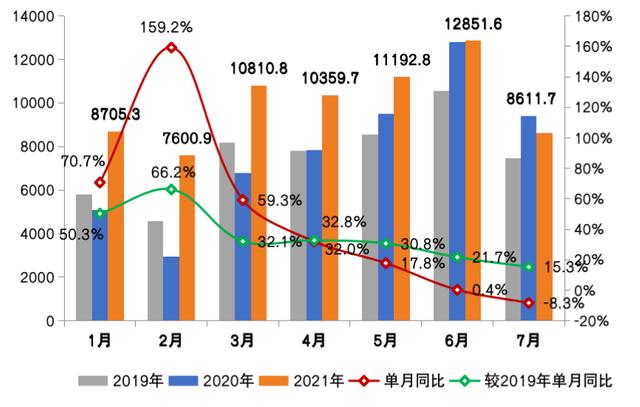

纵观7月土地市场,供需双方均大幅萎缩,全国300个城市土地出让金总额环比下降超过60%。

7月份土地供应萎缩超过20%,各城市住宅用地供应面积削减一半。市场方面,全国300个城市住宅用地成交458宗,环比减少45%,同比减少48%。成交面积2161万平方米,环比下降54%,同比下降52%。

全国前20城市土地出让金总成交额为1616亿元,比去年同期下降50%。一线城市只有广州入榜,营收54.8亿元;二线城市共8席上榜,金收总额较去年同期有所下降;三线城市占据榜单11席,是榜单主力,其中南通土地市场成交活跃,月总收入近446亿元。

来源:中智研究院

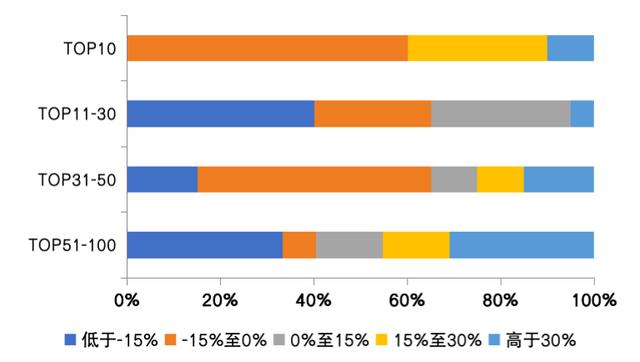

超九成TOP30房企月度业绩不及上半年

随着下半年业绩冲刺阶段的到来,房企抢货意愿增强,分化进一步加剧。其中,碧桂园率先突破5000亿元大关,万科和恒大分别实现销售额4044.3亿元和4000.9亿元。3 top 3房企门槛值升至4000.9亿元,较2020年增长6.0%。

中国中部指数研究院记者数据显示,碧桂园、万科、恒大三家房企合计销售额达1.3万亿元,占50强房企总销售额的20%。

值得注意的是,7月份,随着房地产市场整体业绩降温,房企业绩动力开始减弱。7月企业业绩环比下滑也难以避免。据柯睿介绍,7月份月度业绩同比增减的百强房企各占近一半,不少企业环比降幅超过35%。

1-7月房地产百强企业销售金额(亿元)门槛及变化

资料来源:柯睿

从阵营来看,百强房企月销售成交额环比下降33%,降幅大于往年。50强房企整体表现不如100强,超过60%的企业月度业绩同比下滑。此外,超九成TOP30房企7月单月业绩不及上半年月均水平。

7月各梯队房企月度业绩同比分布

资料来源:柯睿,企业公告

包括几家龙头房企在内,只有龙光、融信、凯撒和仁恒实现了环比增长。

截至7月31日,已有21家房企跻身千亿超级军团,百强房企平均销售额为794.7亿元,相比2020年同期18家千亿房企和622.2亿元的百强企业平均销售额有大幅提升。

房企销售业绩排名数据来源:中智研究院

2021年1-7月,房地产销售额100强门槛提升至196.7亿元,较2020年同期(139.9亿元)增长40.6%,各梯队门槛大幅提升。

TOP10房企门槛值进一步提升至1878.0亿元,比上年增长40.6%;TOP30房企门槛值742.1亿元,比上年增长33.4%;50强房企和100强房企门槛值分别为511.0亿元和196.7亿元,同比分别增长29.8%和40.6%。

百强房企股权销售额均值为587.5亿元,101-200强房企股权销售额均值为92.6亿元。

超千亿的超级阵营有21个,平均销售额增长率为30.2%。500-1000亿元第一阵营29家,平均销售额增长率35.3%。300-500亿元第二阵营企业17家,平均增速29.6%;第三阵营(200亿-300亿元)和第四阵营(100亿-200亿元)增速最快,分别有32家和37家房企平均销售额达到240.7亿元和152.0亿元,同比分别增长44.8%和32.7%。

值得注意的是,并购重组继续成为部分房企7月份持续深化战略布局的重要举措。如当代地产3.8亿收购惠州东润实业100%股权、旭辉控股拟7.19亿收购佛山盛鑫鸿50%股权、远洋集团及远洋资本40亿收购红星美凯龙70%股权、阳光城拟61.45亿收购金华洪光100%股权、越秀地产拟18.73亿收购广州百成98%股权等等。

柯睿预计,未来大部分房企仍将停留在为“金九银十”做准备,8月份供应节奏不会明显加快。但在供应没有实质性改善的情况下,预计成交量很难有实质性改善。区域市场将继续分化,更看好长三角地区的市场。粤港澳和中西部地区市场可能会回归平稳,而东北和北部湾地区仍面临较大的下行压力。

房企海外融资创2017年以来新低

7月国内金融监管再度小幅收紧,海外美元债务普遍下跌,房企融资环境难言乐观。

7月底,上海银保监局开出17张罚单,其中五大行被罚,涉及罚款总额910万元。主要违法违规行为多涉及房地产市场,释放出加强监管的信号。

以及住建部、发改委等八部委联合下发的《关于继续整治和规范房地产市场秩序的通知》,提出了用三年时间实现房地产市场秩序明显好转的目标,以及整治的具体范围、措施和机制。预计今年8月至年底房地产行业政策偏紧的趋势不会改变。

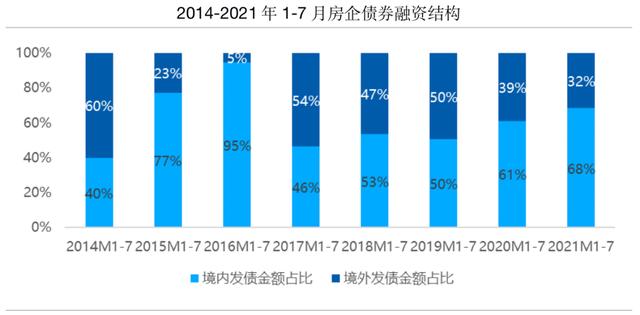

据RealData统计,前7个月,房企发行债券6428亿元,同比下降13%,增速达到2018年后的低点。其中,1-7月,全国累计发债约4395亿元,同比下降约3%。国内债券占比68%,同比微增7个百分点。

来源:Wind,RealData

海外融资的不确定性进一步增强。1-7月,房企累计发行债券折合人民币约2033亿元,同比下降约29%。房企海外融资规模占比降至32%,为2017年以来最低。

雪上加霜的是,7月下半月,中资房企美元债券出现普遍下跌,融创、雅居乐、郑融等多家中资美元债券出现创纪录下跌。受投资者信心下降影响,部分房地产企业境内外信用债发行受到一定阻碍,尤其是境外债券市场没有明显的利好趋势,不确定性较高的预期仍将维持。

记者手记| 调控,风继续吹

7月是房地产行业传统淡季的开始。叠加调控政策越来越精准,实施细则越来越渗透到交易细节。全国新房和二手房成交量大幅下降,部分重点城市降幅罕见。

但更多的变数出现在土地市场。上半年,土地拍卖的景象突然消失了。而是城市修改了土地拍卖规则,房企拿地谨慎,二三四线城市土地拍卖上百起,都是市场趋于谨慎的迹象。

一二线城市不断完善房地产市场调控政策,为全国房地产市场调控提供参考;三线城市也逐渐出台了自己的调控政策。随着政策的不断落实,市场降温可能会持续。

记者:鲍晶晶

编辑:陈梦愉

愿景:陈冠宇

排版:陈梦愉·马援

国家商业日报