Source /联合商业专栏

作者/郭新业,联商高级顾问团成员,联商上海商业情报专栏。

虽然2021年中国营业额最高的免税商场、百货商场、购物中心、街区将分别花落三亚国际免税城、北京SKP和北京国贸、成都远洋太古里,但正在加快建设国际消费中心城市和中国商业地产高地的上海,也交出了一份非常漂亮的“年报”:

2021年,上海完成社会消费品零售总额1.8万亿元,同比增长13.5%,居全国主要城市之首。网络购物交易额1.3万亿元,同比增长12.3%;全年新增1078家首店,同比增长18.6%;新增门店数量全国第一;夜生活综合指数全国第一。

辉煌的“年报”背后,是因为上海拥有中国数量最多的高能商圈,最豪华的销量最高的商业街——南京西路,最繁华的步行街——南京东路,最强的环形商圈——徐家汇,最大的CBD商圈——陆家嘴,最洋气最优雅的——淮海中路新天地,最受欢迎的商圈——五角场,最受欢迎的江南商圈——豫园商城。

根据《中国商业数据》和《商场之星》的统计,2021年上海有3家商场营业额超过100亿,以50亿为界的有7家。以30亿为界,有18个;以18亿为界,有33家——中国高能商城数量最多。其中上海国金中心年营业额接近200亿,上海恒隆广场连续多年蝉联中国坪效最高的顶级商场,青浦安百里奥莱封全国奥莱销售皇冠,上海环球港拿下区域商场人气,还有最年轻的安百里TX淮海,最文艺的BFC和K11,爱情神话中YYDS的恒福历史街区...

第一部分

百花齐放,各类商场业绩亮眼

上海没有一家购物中心超过全国年度销售冠军。主要原因是上海拥有最多的头部商圈和优质项目,商圈和项目在一定程度上相互割裂。纵观中国各大城市,拥有400多家不同类型商业运营商的上海无疑是中国最具竞争力的城市。

就2021年上海购物中心成交额而言,最佳精品奥莱仍由青浦安百里、浦东佛罗伦萨小镇、比斯特/亿欧莱三甲领衔,城市奥莱由上海国际时尚中心、百盛优客、安百里优麦(未来亮点:第一SHOWAY、筹备中的嘉定沙船)位居前列。百货固化,五家超级百货——第一八佰伴、新世界城、新世界大丸、久光百货、100商业中心处于领先地位(未来看什么:SKP能否登陆北外滩),五家大中型百货——欧瑞、汇金、梅陇镇伊势丹、淮海百盛、东方商厦处于领先地位。

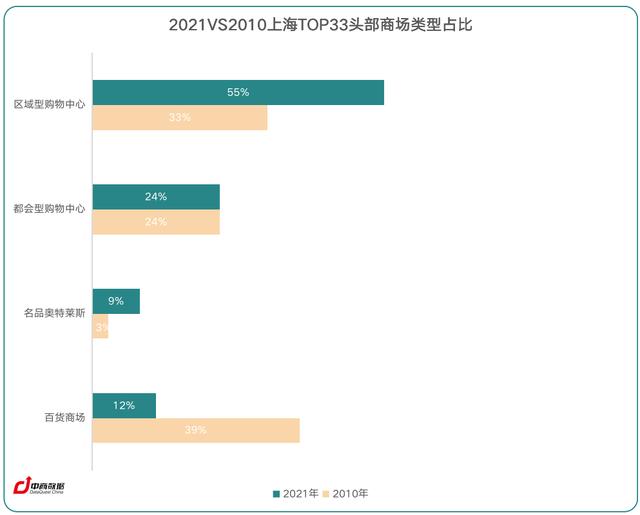

【温馨提示】生活方式的改变,生活版图的扩大,消费的升级,共同导致了商业模式的转型和多元化。2010年是上海百货商场的最后一个“黄金年”。此后,大部分头部商业项目都被购物中心占据。

在奢侈品购物中心方面,上海ifc和上海恒隆(全国最高)领先,其次是港汇恒隆和iapm,三个小而美的精品项目——one ITC、欧瑞百货(2021年逼近20亿)、尚佳中心(2021年首次突破20亿)。此外,今年的前滩太古里、正在装修的太古里张花园、正在建设的新鸿基国贸中心、香港置地西岸金融城、嘉里金陵东路以及北外滩规划的奢侈品百货,将重塑上海的奢侈品布局,巩固内地第一奢侈品城市,挑战中国香港、首尔、东京。

“内环为王”的大格局不变。按照One ITC的奢侈品品牌阵容,规模堪比香港海港城、北京国贸中心但拥有24万平米世界级设计的顶级项目国贸中心,未来有望率先成为上海第一家奢侈品巨型MALL。

街区型购物中心——新天地、豫园商城、迪士尼小镇、大宁国际商业广场、金桥国际、前滩太古里也有亮眼表现(未来亮点:苏河湾华润世界、太古张远、龙华汇、苏河湾合生汇及东四文里二期、嘉里金陵东路、筹备中的复星豫园)。

A型区域购物中心是玩家数量最多,竞争最激烈的领域,但也是高素质玩家最多的领域。上海环球港、上海合生汇、五角场万达、南翔印象城MEGA、安百里中环、七宝万科广场、上海万象城、长宁龙之梦等的年营业额都超过30亿(排名不分先后),20亿会员包括中盛世界商城、安百里南桥、宝山万达、周浦万达、静安大融城等

【温馨提示】上海几乎所有类型的购物中心都有。如果说还有什么其他类型值得拥有的话,Mall的人觉得应该是温馨接地气的日本区域购物中心永旺梦都,还有超级好玩的美国巨头娱乐购物中心,比如美国梦Mall。他们预计这两类项目未来会进入上海(如宝山、闵行、松江、浦东等区)。

第二部分

顶流商场竞争加剧,新老店更替加速

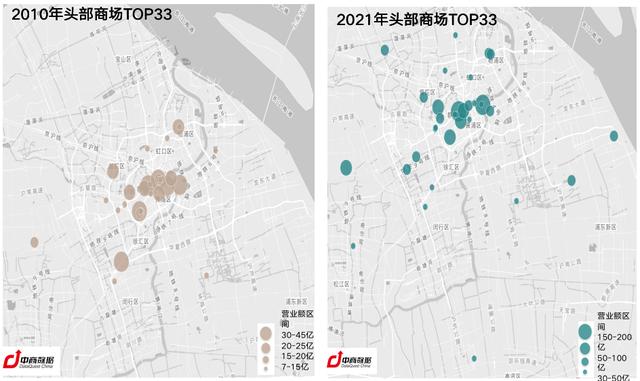

纵向对比,12年巨变。虽然上海常住人口在过去12年仅增长了8%,但由于奢侈品回流和消费升级(如数码汽车比重越来越大),2021年,全市总店(样本中营业额最高的33家店,不包括免税店、家居城和专业市场)总营业额达到约1350亿,较2010年的570亿(同一样本年度营业额最高的33家店)增长了136%。

12年来,TOP33商场的入驻门槛从2010年的7亿增长到2021年的18亿,33家商场的平均营业额从17亿增长到40亿。在过去的12年里,老牌玩家恒隆广场和安百里奥莱的营业额翻了近两番。综合改造后,恒隆港汇广场和虹桥南丰城(改造前的虹桥上海城)也翻了一番。

同时,12年来有100多家大中型商场进入市场,22家中小型商场(主要是百货商场)退出顶级行列。虹桥友谊商城已停业退市,有ifc、环球港、iapm、兴业太古汇、合生汇、南翔印象城MEGA、佛罗伦萨小镇、七宝万科广场、万象城、静安嘉里中心、比斯特、新世界丸山、中盛。

▲注意事项:1。营业额最高的33家商场不包括免税店、家居城、专业市场;2.数据整合了项目公告、企业财报、相关品牌、业界朋友等来源;3.由于统计口径和抽样原因,还会有其他单个业绩达到18亿以上的商场没有进入TOP33榜单,所以基于榜单的分析仅供分享参考。

对TOP33总店榜单和数据的进一步分析显示,40亿元以上的单店从12年前的1家增加到2021年的10家(包括前三家百亿店),平均面积从2010年的9.4万平方米增加到2021年的13.5万平方米(不含停车场写字楼),年平效从1.8万元/平方米增加到今天的3万元。与市中心圈(人民广场)的距离从6.9公里增加到11.6公里,片区布局从10个增加到14个,涉及的商圈从20个增加到25个。同时,布局更加均衡,多商圈格局越来越明显。

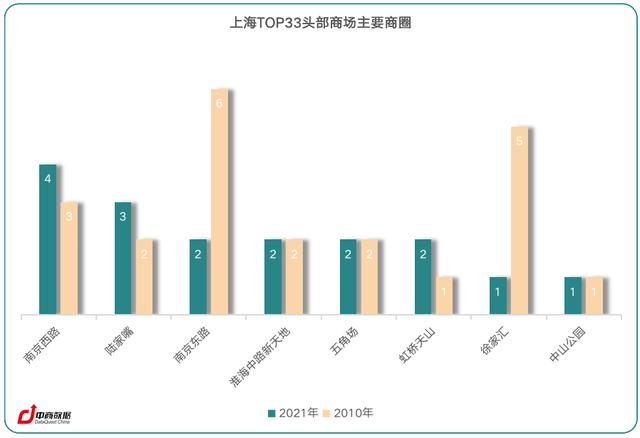

就TOP33头部商场类型而言,核心商圈的百货商场数量从2010年的13家减少到2021年的4家(第一八佰伴、新世界城、新世界大丸、久光),郊区的名品奥特莱斯从1家增加到3家(赵翔安百里奥莱、佛罗伦萨小镇、比斯特村),大都市购物中心数量保持8家不变,大型区域购物中心成为大赢家,从11家扩大。

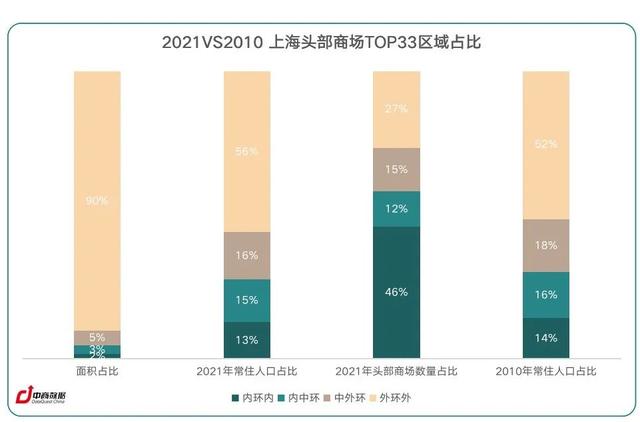

如果只看2021年上海成交额最高的前12个项目,除了五大港资大都会购物中心ifc、上海恒隆、香港汇恒隆、iapm、兴业太古汇,以及百货店和Ole-1号八佰伴、安百里Ole的销售额排名靠前外,邱欢港、合生汇、五角场万达、南翔印象城MEGA、安百里中环这五大热门大型区域MALL最具吸引力。分布在陆家嘴、南京西路、徐家汇、淮海中路,以及五角场、邱欢港、南翔、中环、赵翔、吴中路、七宝、莘庄等新兴商圈,其中内环58%,中外环25%,外环外17%。

在上海内环商业项目数量持续增加的同时,内环常住人口数量持续减少,中外环和外环外常住人口数量和比例大幅上升。所以无论是商场总数还是人头成交额的商场数量,内环的比例下降,中环和外环外的增加与人口比例相匹配。而内环的核心商圈,吸引的不仅仅是这个城市的常住人口,还有来自五湖四海的外地游客。所以,最高档的豪华商场的比例,依然是内环核心商圈最高,但另一方面,中环附近的前滩太古里,已经显现出霸王精神。

2021年其他年份营业额超过20亿,或在未来几年内,有望逐步跻身20亿储备门店行列,包括欧瑞百货、陆家嘴中心L+Mall、豫园商城、静安大悦城、世纪汇、虹桥天地、LCM智汇旭辉广场、大宁国际、中庚漫游城、长泰广场、龙湖宝山天街、宝洋宝龙广场等

根据2021年新开项目的交通区位、面积规模、品牌水平、开发商背景,以及2021年月营业额的计算,瑞虹天地太阳宫、上海久光中心、前滩太古里、松江印象城、拉拉宝都等新开项目,毫无疑问,去年有超过20亿的俱乐部种子球员拥有巨大的潜力。

2022年即将开盘的新项目中,哪些有望成为黑马选手也备受关注。比如龙湖奉贤天街、天空万科广场、MOHO上海、苏州河万象世界、盘龙世界等。是否都是关注度较高的拟开盘项目(2022年拟开盘项目的更详细解读,请关注春节后商城明星发布的内容)。

在建的大型项目中,宜家汇聚、太古张远、龙华汇、国贸中心、莘庄天汇、嘉里聚丰路TOD、港置地西岸金融城、虹桥前湾印象城MEGA、真如中海玉环城MAX、CIMC金地美兰城、前滩L+Mall、龙阳路TOD、金桥万象城、张江科学门、花之门等项目商铺最多。

第三部分

大都会购物中心和奥莱业绩提升的原因

大都会奢侈品购物中心和著名品牌Ole的业绩在2021年大幅增长,主要原因如下:

1。由于疫情,大量原有的境外消费需求大量回流,尤其是奢侈消费。

以吕为例。LV上海恒隆店和ifc2店的销售额均位列全国前三。单店年营业额有望达到16亿甚至20亿。还有香港汇恒隆、上佳中心、一国贸的几亿店。近20亿的营业额相当于一个大型购物中心一年的营业额。

根据太古2021年上半年财报数据(年报尚未发布),兴业太古汇2021年上半年零售额同比增长83%,入住率达到96%。恒隆地产最新公告显示,2021年,恒隆地产在上海的两大核心商场——上海恒隆广场和上海港汇恒隆广场的租金收入分别为17.82亿元和11.63亿元,同比增长率分别为25%和18%,出租率为100%。这两个商场的租户年销售额分别增长了37%和56%。

2。商场、门店品牌大幅升级(或开启新的奢侈品定位项目),同步带动业绩提升。

比如,上海ifc引进了英国高级时尚眼镜品牌LINDA FARROW在mainland China的第一家店,以及全球唯一的精品店,德国顶级珠宝眼镜品牌LOTOS,以最新形象开设全新概念店。在国际美妆阵容方面,它引进了许多mainland China首家精品店——L & # 39;ARTISAN PARFUMEUR、PENHALIGON & # 39皇家银座的GINAZA,意大利奢侈珠宝品牌DAMIANI Daimeiya的旗舰店...

恒隆广场引进了博柏利全球第二家旗舰店路易十三路易十三世、润币杜文酒庄、Same Same泰越混搭料理等在沪首家门店,而GUCCI则大幅升级扩张。

2020年,香港恒隆广场完成了史上最大规模的改造升级,在硬件装修、动线、品牌层级、购物理念等方面都有了很大的提升。卡地亚、博柏利、LOEWE、芬迪、Delvaux、Brunello Cucinelli、BALENCIAGA、Bottega Veneta等品牌的全新引入,大大提升了该项目的品牌水平。

▲上海港和恒隆广场

2021年,港汇恒隆进一步引入享誉全球的英国彩妆品牌CharlotteTilbury在mainland China的第一家店、丹麦传奇手绘名瓷品牌Royal Copenhagen、意大利高端丹宁品牌DIESEL HUB的全球第一家店、天翠庭、MITHRIDATE、IKKS Paris、菲拉格慕全球首家新概念店、Tod & # 39s中国第一家概念店及一系列高档次的第一店。

【温馨提示】前滩太古里打造中环豪华地标。作为项目内容的绝对主角,无论是调整、升级还是全新开业,品牌能级对商场的重要性毋庸置疑。2021年9月底开业的前滩太古里,吸引了爱马仕、迪奥、古驰、路易威登、CELINE、巴黎世家、梵克雅宝等一大批奢侈品专卖店。它第一次与核心商圈接近中环。

精品Ole和Head百货业绩增长的原因与大都市奢侈品购物中心类似。2021年,安百里奥特莱斯广场(上海青浦)成为中国第一个突破50亿元大关的Ole,刷新了Ole在中国的年销售额纪录。久光百货、新世界大丸、第一八佰伴、新世界城、100商业中心等头部百货相比其他百货,一方面是因为面积大、品牌多、业态多样化,另一方面是因为高科技、女装品牌优势突出,促销活动多样有效。

第四部分

区域购物中心业绩提升的原因

与Ole、百货、奢侈品购物中心相比,客户群最广、同类项目最多的一站式家庭区域购物中心是最具竞争力的一个。由于占地面积较大,这些主流头部项目大多位于新兴商圈。

但2021年,很多区域购物中心的业绩都有了很大的提升。原因是什么?商场人士认为,区域购物中心的业绩在很大程度上受四大因素驱动:

1。新城区住房开发带来的人口膨胀。

嘉定、宝山、松江、奉贤,以前没有强势商场的地方,现在都在头部商场有了一席之地。

崇明、金山两区未来或许还能依托万达广场填补16区20亿商场的最后洼地(崇明万达广场去年国庆7天营业额高达7000万,堪比市区很多头部商场)。

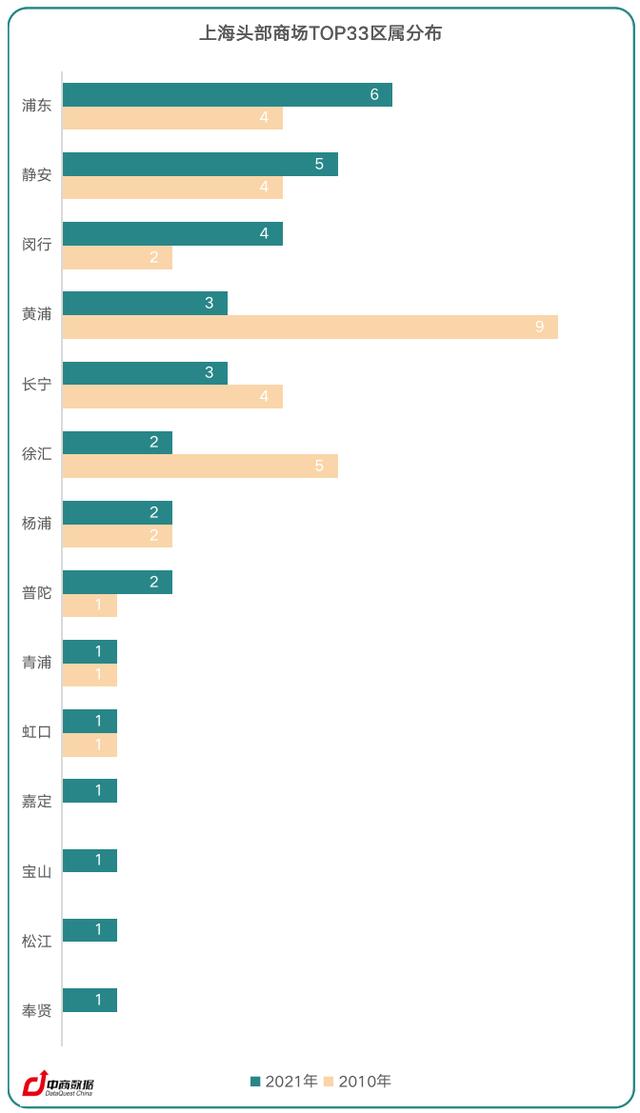

浦东和闵行这两个人口最多的区,商场人气自然最旺,但就最高级别的商场来说,还是集中在黄浦、静安、徐汇这三个人口密度较高的核心区。

▲如果加上写作时了解到的接近20亿的欧瑞百货,静安区其实和浦东并列第一。

内环内外的商场几乎占了20亿以上商场的一半,但50亿以上的商场,除了Ole和免税商场,还是内环的天下(太古里,奢侈品集中的海滩,可能会打破内环为王的格局)。原因是内环不仅有豪宅居民,还有大量高素质的上班族,可以吸引四面八方的游客。

在头部商圈,南京西路以多点开花成为最大赢家,陆家嘴与ifc进展显著,徐家汇有望凭借香港许恒隆、ITC双星重回宝座,南京路步行街正在加快改造,新天地、中山公园、虹桥天山不断扩容,大宁、前滩、大虹桥、瑞虹、苏河湾、西岸、北外滩乃至五大新城等新商圈层出不穷。

▲徐家汇中心项目效果图

集团层面,老牌的安百里、万达、恒隆、上海新世界,以及分别于2010年、2016年强势崛起的印力、新鸿基,目前拥有魔都总店数量最多。从去年新开和在建的新重点项目来看,太古、瑞安、久光、凯德、嘉里、和盛、华润、大悦城、龙湖未来也有望从一家总店走向几家总店,从而形成魔都最具影响力的商业集团矩阵(排名不分先后)。

2。区域购物中心的店家虽然没有奢侈品,但是顺应了消费的升级,高科技、数码、汽车甚至甜品品牌的升级提高了客单价和营业额。

一大批头部品牌,如Lululemon、苹果、浪琴、蔚来、丝芙兰、兰蔻、乐高、LADYM、陶乐、蔡佳等,原来只进入核心商圈,开始向内环、中环、外环甚至郊区新城扩展,弥合不同区域之间的差异。

【温馨提示】如果你有豪华品牌项目,可以在客单价上有很强的优势,那么新能源汽车就相形见绌了。LV最畅销的大包Neverfull,正品价格12000左右;古驰最经典的Marmont包型,mini 16000左右,中号20000+;但是一辆蔚来ES8需要46.8万。

MICHAEL KORS、蔻驰、POLO RALPH LAUREN、PINKO、PANDORA等奢侈品相继进驻环球港、万象城、七宝万科广场、合生汇、久光中心等代表项目。

▼为方便起见,请横向查看手机。

【温馨提示】部分头部区域商场2021年成绩单,环球港近100亿,五角场和盛汇42亿,五角场万达广场46亿,南翔印象城mega 40 40亿,安百里中环34亿,七宝万科广场30亿,上海万象城30亿,安百里南30亿,中盛世界24亿,安百里南桥23亿,宝山万达21亿...

强势区域购物中心如凯德虹口、郑达广场、长宁龙之梦、安百里南、安百里步行街等。去年进行了大规模的升级和改造,并引入了大量的新品牌。五角场万达广场最近大装修,特力屋和沃尔玛两栋楼封闭施工,值得关注。安百里西郊计划停业装修,将于2023年重返市场。

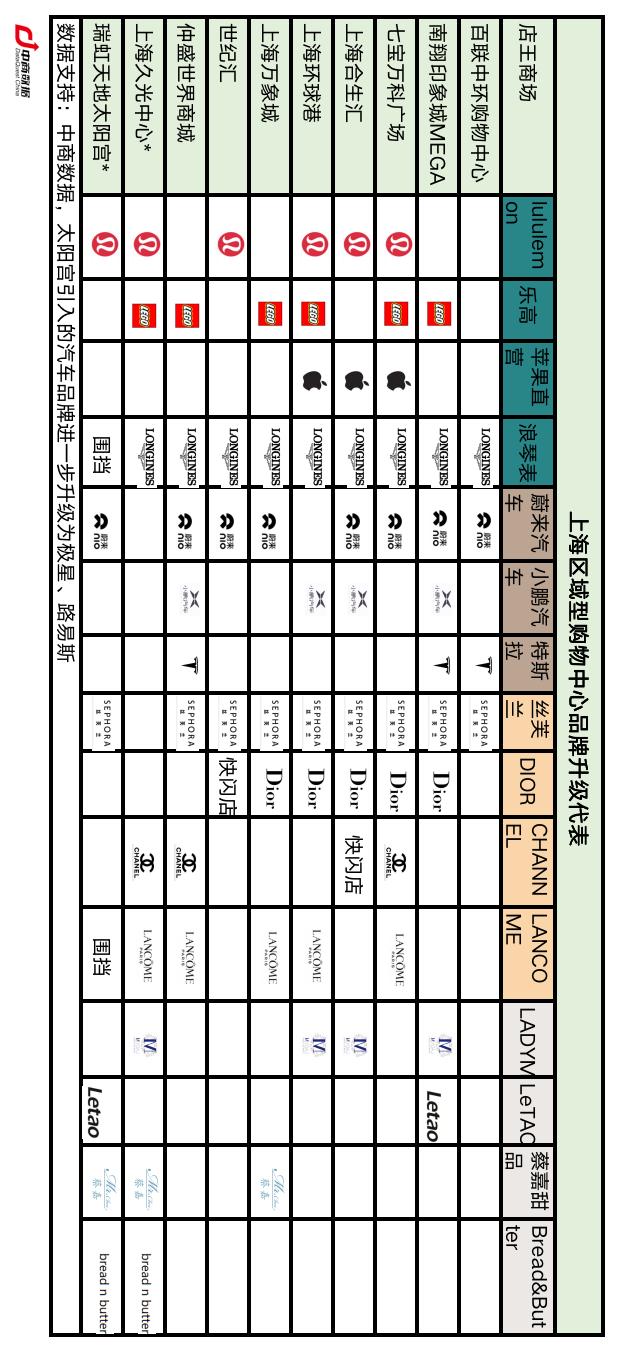

3。这些非传统核心商圈的强势区域购物中心,吸引了一大批独具特色的上海首店,甚至是全国首店。

比如施华洛世奇Instant Wonder概念店、鸭集、卡游、七宝万科广场推出的感谢锅、南翔印象城Mega-吴佳茶餐厅、YeeHoORainbow童装、合生汇-Madmart、大树餐厅、柠檬提取到右手的柠檬茶、万象城-光学-masrer眼镜师傅、环球港湾-珠宝集店ME+、塔基玩超a赏、炊烟爆炒黄牛肉、大厨费辣椒炒肉、上海久光中心-廖川菜、Bun Bun a-ge、card 石板街港澳冰室、瑞天地太阳宫-鲁布松私房烘焙LA PALMIER蝴蝶酥、无印良品无印良品杰尼亚首家生鲜解决方案超市、紫悦轩、重庆火锅厂、华府江南巷、早安万武生露营餐厅、骑马马术俱乐部、前滩太古里-驼鹿指关节、Frank&Oak、春情铺门、滑板品牌大道。

▲上海久光中心

2021年,上海新增的1078家首店中,区域购物中心占了一半。

4。营销活动变得越来越先进,越来越有活力和创新。

如果说城市住宅发展带来的人口膨胀增加了商场的客流;奢侈品还是奢侈品,数码、汽车、甜品等品牌升级提高了商场客单价;大量各具特色的首店进一步提升了知名度;那么空之间的场景提升,互动参与粘性创新营销活动,就是增加客户拜访频率的利器,从而实现“客流*客单价*频率”的全方位发展。

以下是一些商场创新营销活动的例子:

五角场合生会:2021年初,我们与知名彩宝品牌ENZO达成冠名合作;之后携手大IP-SMILEY联名的商务女装品牌LILY,配合观众氛围,展开限量热卖产品的销售合作;夏季还与百年经典品牌Marley合作,开启夏季艺术节,共同打造全民潮宴;周年庆合作艺人Daiv带来了GIVE ME FIVE主题活动。随着摩登Kids、潮酷公园派对、时尚货场、首届宠物活动的出现,更有团购、减金、超值秒杀等众多SP活动,开启了丰富的国庆黄金周。年末,我们以“飞向我的梦想”为主题,推出“飞向我的梦想”冬季活动,携手广、联想等品牌,为活动营造浓郁氛围,促进消费,扩大活动受众。

七宝万科广场:2021年7月,携手最受年轻人欢迎的社交打卡软件平台小红书,在七夕推出首届Beauty7美妆节。除了商场原有的品牌店,集合店Bonnie&Clyde的品牌包括Algologie、Anastasia Beverly Hills、Soap&Glory等。小红书从网上带来了很多新锐的国产品牌,比如AMORTALS,Times和JOVS。这些品牌中的许多也首次能够在线下与消费者见面。通过场内场外、线上线下的联动,“美妆节”合作品牌超过30个,线上曝光5000万+。“美妆节”的出现,也预示着七宝万科广场的美妆资源已经形成集群效应,进入新阶段。

上海环球港:2021年3月,继前一年举办的首届全球口红节之后,再次推出“全球口红节,最美励志季”重大主题活动,免费赠送10000支口红,为所有女性献上真诚的祝福和惊喜福利,让女性消费者在每年3月8日来到环球港成为一种习惯;3月8日,正式上线。当天,本次活动的第一支口红赠送给了扶贫代表和最美一线抗疫战士。同时,还向各品牌的精英女性代表赠送了口红,表达自己的愿望。主题期间,还将继续推出环球港独一无二的原创IP自制节。

南翔印象城Mega:2021年初,与艺术家、设计师郭斌合作,打造ViViCat“梦想中的航天”全国首展,携手上海汽车博物馆,推出融合嘉定汽车历史文化与南翔古镇文化的“一起回‘嘉’过年”主题展;春季携手数十位艺术家打造“万岁”意大利艺术主题街区,举办纪念意大利诗人但丁的系列艺术展;开展暑期受小朋友欢迎的熊猫医生主题公园;2021年8月,商城开业一周年之际,携手网易推出“爱循环”活动、巨饼游乐场装置、“趣郎音乐节”并联合时尚女装品牌UX、艺术家魏三三打造艺术装置。

结论

虽然2021年很多购物中心的营业额有所增长,甚至大幅增长,但与此同时,很多项目的营业额仍然持平,甚至有所下降(不过,其中一些项目的租金收入和客流全年仍然表现非常好)。

但是,无论潮起潮落,都是世界的一部分,每个项目都有自己的价值,背后也有每个项目团队的付出。过去,现在,未来,困难永远存在,但这是每个人来到这个世界的使命,也是每个商务人士的使命,乘风破浪,战胜困难,解决问题。只有付出,才会有回报。给予是我们唯一能积极把握的有效方式,剩下的就交给时间吧。

值此新春佳节之际,预祝2021年业绩理想的项目在新的一年继续大踏步前进。尚未达到理想目标的项目,将在新的一年乘风破浪,提质增效,不断前行。