作者:逃学的卫龙

来源:冠辉IPO研究所

马云曾经说过,纯电商的时代已经过去,未来是新零售的时代。

以前在电商平台开店,靠流量红利和价格优势就能立于不败之地。如今,流量红利时代已经结束,新零售时代正在到来,结合线上、线下、物流等全方位解决方案。最近社交电商异军突起,以KOC为代表的个人品牌迅速占领市场,成为新的交易入口;在全球化下国家政策的支持和疫情时代海外电商的发展下,跨境电商成为目前快速发展的黄金赛道。

在这样的背景下,洋葱集团结合了两者的优势,专注跨界平台,结合KOC的营销模式,成功踩准了行业风口,迅速崛起。4月7日,洋葱集团母公司洋葱环球有限公司(Onion Global Limited)正式向美国证监会提交招股说明书,计划在纽约证券交易所上市,证券代码为“OG”,或成为国内首家上市的品质生活品牌平台。

与消费者熟悉的小红书、考拉海外购等平台相比,洋葱集团的Omall规模较小,品牌知名度不高,但盈利能力和发展速度不容小觑。我们来深入分析一下洋葱集团的商业模式,看看它是有可能成长为跨境电商的黑马,还是已经是出道巅峰,前景堪忧?

一个

洋葱踩风口

在过去的一年里,跨境电子商务作为一种新的业态取得了快速发展。根据海关总署的数据,2020年中国将达到1.69万亿元,同比增长31.1%,其中出口总额将达到1.12万亿元,同比增长40.1%。目前,中国海淘用户超过1亿,越来越多的用户在跨境电商上购物。跨境电商发展前景看好,用户规模将进一步扩大。

对于跨境电商来说,目前内部有国家支持,外部有时代红利。从全球跨境电商行业的发展来看,整体市场规模也保持了持续增长的趋势。未来,随着网购在全球越来越普及,跨境电商的发展也越来越大空,这也促成了洋葱集团的快速发展。

资料显示,洋葱环球成立于2014年,2015年正式开始运营。是通过线上商城、KOC流量矩阵、三方渠道、线下实体进行品牌采购、建设、营销、分销的综合平台。

从业务来看,主要包括洋葱Omall、洋桃跨境供应链、洋货百科YOUNGBKOR三大业务模块,Omall产生的收入也是洋葱集团的主要收入来源,占比超过90%。

成立五年来,洋葱集团的成长备受资本关注,先后获得国泰君安李丁投资、险峰资本、易联资本、亚洲软银赛富基金四轮超5亿元的投融资。

从洋葱集团的财务数据可以看出,资本在他的投资上并没有亏钱。招股书显示,洋葱集团2018年、2019年和2020年总营收分别为18.05亿元、28.51亿元和38.11亿元,同比增速分别为58%和34%。净利润由2018年的净亏损9480万元增长至2019年的1.03亿元。2020年净利润2.08亿元进一步增长102.3%。与此同时,以净收入占总收入的百分比衡量,其净利润率从2019年的3.6%增至2020年的5.5%。

不过,虽然净利润翻了一番,洋葱集团与同行业其他平台相比,规模仍然较小。

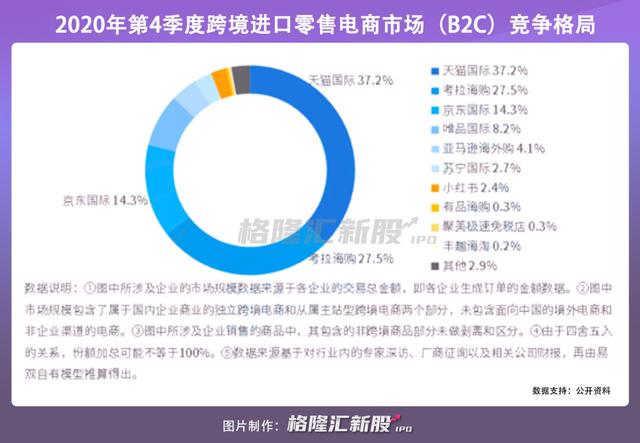

易观发布的《2020年第四季度中国跨境进口零售电商市场季度监测报告》数据显示,天猫国际以37.2%的份额排名第一;考拉海外购排名第二,份额为27.5%;JD.COM以14.3%的份额位居国际第三。洋葱集团根本没有出现在前十大平台中。

相比之下,同样成立于2015年的考拉海购,已经被阿里成功收购,成为跨境电商收货的头部玩家。

GMV方面,洋葱集团近三年的GMV分别为24.46亿元、38.42亿元和44.29亿元。相比拼多多、天猫国际这些往往是千亿级GMV的电商平台,并不具备优势。但根据2019年线上跨境零售产生的GMV,洋葱集团在中国提供进出口品质生活品牌业务的约30家跨境平台中排名第五,排名较高。

其中,洋葱集团的主要GMV来自其在线电子商务平台Omall。2018年至2020年,集团GMV分别为24.5亿元、38.4亿元和44.3亿元。同期,奥马销售产品产生的GMV分别为20.7亿元、35.3亿元和40.1亿元。

与此同时,Omall平台自上线以来一直保持着较高的品牌和营收增长率。2015年8月至2020年12月,Omall平台上242个合作品牌的GMV在上线半年后突破百万。2018年推出的自有品牌业务已经创造了超过5000万GMV。

如此高的增长率,离不开洋葱银行的品牌储备。被誉为“品牌银行”的洋葱集团,目前已经与全球4000多个品牌达成深度合作,产品覆盖全球43个国家和地区,超过60000个SKU。同时,为了打造自有品牌生态矩阵,2018年以来,洋葱集团开始布局自有品牌生态矩阵,发展了21个自有品牌,涉及634个SKU。

由此,洋葱集团打造了一批高绩效的品牌组合,并与包括供应商、制造商、仓储物流、品牌孵化在内的供应链相结合,成为洋葱集团的核心竞争力。

数据显示,截至2020年底,洋葱集团已运营6个海外仓库,其中包括香港在内的8个国内仓库,并拥有40个专家团队支持其智能物流系统,从而有效缩短了交货时间,降低了成本。从2018年到2020年,洋葱集团每年将处理550万份订单、1030万份订单和1580万份订单。这些订单的发货时间一般在10天左右,速度超过行业平均水平。

2

高增长率中隐藏的危机

洋葱集团虽然发展时间短,体量小,但凭借“跨界平台+社交电商”的发展模式和KOC营销,成为业界焦点。

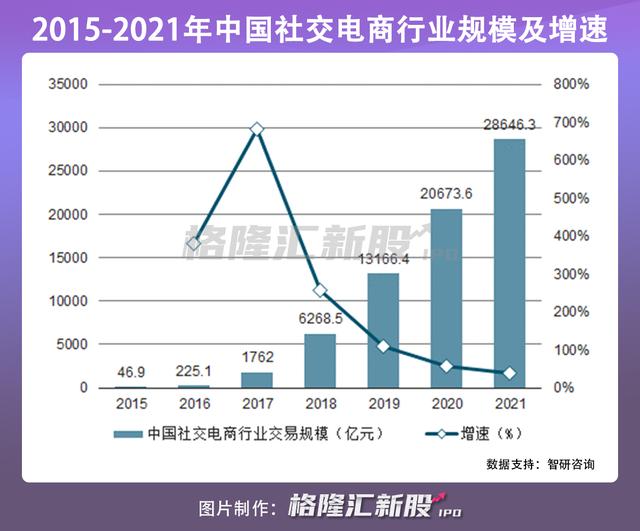

目前,社交电商已经成为营销收入来源增长最快的模式。2018年,中国社交电商行业规模达到6268.5亿元,环比增长255.8%。比如以拼多多为代表,通过砍价和优惠聚集大量粉丝,用三年时间完成传统电商平台十几年的上市进程,从而加快了电商的颠覆速度;小红书、Tik Tok、Aauto Quicker等互联网巨头也通过KOC实现了高效的营销转化,他们的互动成为了其他平台无法模仿和超越的壁垒。

在这种情况下,洋葱集团独创了“电商+KOC”的营销模式,在跨界平台中成功脱颖而出。所谓KOC营销,就是KOC能够吸引新的用户合作,提供个性化、定制化的购物建议,然后通过其社交网络,以一种有吸引力、高性价比的方式,持续吸引KOC和消费者推广和购买产品。作为回报,平台会奖励KOC平台的产品利润,购买时会有额外的优惠。

这种模式让KOC觉得即使他们的产品卖不出去,也能盈利,所以迅速受到追捧和发展。到2020年12月31日,洋葱集团平台上的活跃KOC已增至51.6万,较2018年增长超过100%。

但是成功也是KOC,失败也是KOC

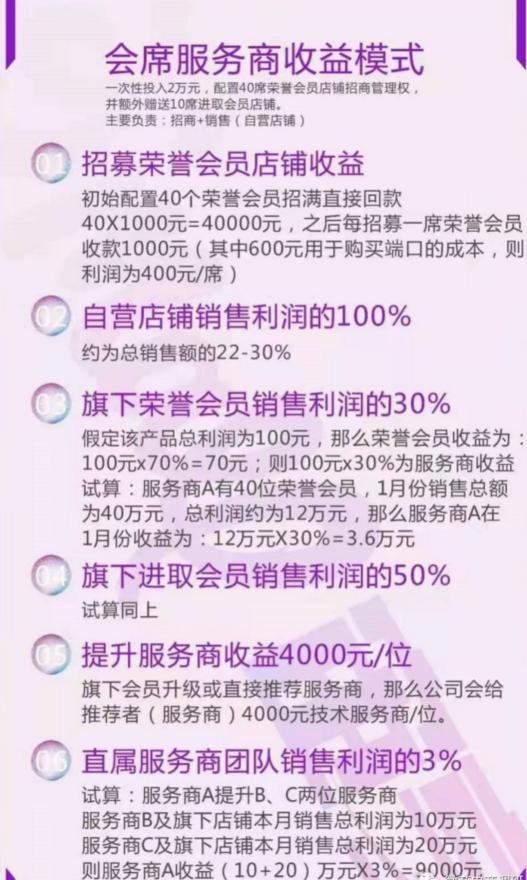

洋葱平台的这种营销模式也成为其发展中最受诟病的商业模式。从下图可以看出,成为洋葱的会员需要支付高额的加盟费。为了赢回成本,KOC还将努力发展新成员。同时需要通过不断推荐产品进行交易来获取利润和回报。

在这种模式下,KOC为了获得奖励和发展线下,当然会产生很多虚假的宣传手段和强硬的推广,而这种商业模式并不能带来持久的营销和增长从数据可以看出,2019年,拥有活跃洋葱的KOC成功向客户推荐了5590个产品,相比2018年增长了491%,确实起到了很大的效果。然而在割了第一波韭菜之后,2020年,增长了一倍的KOC只推荐了3420种产品,数量陡然下降

由此可见,这种模式虽然吸引了大量新用户试水,促进了之前群体的快速扩张,但由此带来的投诉和冲突也明显爆发。

资料显示,黑猫投诉平台对洋葱Omall的投诉超过300次,其中主要投诉的是退还服务商1万元费用。多数加盟商表示,卖货不是第一要务,拉人加盟才是第一要务,开店成了传销。因为服务商主要靠投资收益和投资后的系统收益。

另一家国内投诉平台“E-V-Bao”的数据也显示,洋葱集团在2019年9月至2020年的季度和年度消费评级中,均被评为“不建议下单”或“谨慎下单”。

同时Omall平台社交属性体验感较差。相比一般的社交app,洋葱Omall平台的种草板块只提供了“去抢购”和“分享”按钮。其他用户无法与之互动,无法形成对话和真实的经验分享。社交只用于销售,不仅导致真实性和可信度降低,也难以形成长期的社交,对用户产生粘性和依赖。

除了与屡遭诟病的MLM类似的发展模式,天眼查显示,洋葱集团在2017年曾因公然销售假冒伪劣化妆品受到监管处罚,这也与该平台此前宣传的100%正品相悖。

三

结论

数据显示,2019年,中国跨境电商交易规模达到10.5万亿元,未来6年,中国跨境电商交易将保持12%的年复合增长率,到2026年交易规模将达到26万亿元左右。

虽然市场规模和潜力巨大,但跨境电商平台之间的竞争也很激烈。随着考拉海购和天猫国际的战略调整,两大龙头占据了大部分市场,逐渐拉大与后面玩家的差距。因此,洋葱集团等一大批跨境电商平台面临着巨大的竞争和威胁。洋葱集团虽然通过创新的“电商+社交”模式成功跑出来了,但投资是基于对未来的想象空。

从这个角度来说,从0到1,可以通过创新的商业模式实现发展,但从1到100,需要成熟的商业模式和独特的竞争力。

目前,洋葱集团虽然建立了完善的供应链基础、卓越的品牌管理与合作能力以及大量活跃的KOC,其社交电商的主要商业模式仍相对不稳定,期间有大量的投诉和质疑混杂,KOC盈利模式也有放缓迹象,因此未来发展空和竞争优势都比较模糊。

现在洋葱集团即将上市,如何保持公司优势,解决质疑,让投资人对公司发展保持信心,而不是处于出道巅峰,被消费者抛弃,被头部玩家碾压吞噬,可能是目前最迫切需要解决的问题。