几个月前,蛇口的杨女士发现微信钱包里有“微贷”。当时按钮上方默认勾选了两个用户协议。和大多数用户协议一样,杨女士没有打开阅读就直接点击了查询限额。后来有个做风控的朋友提醒,微贷在还评估额度前要查央行的个人征信报告,但是不要查征信,会影响银行对个人的评估。

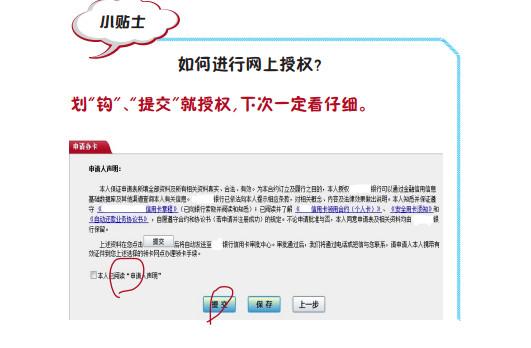

其中一个用户协议是《中国人民银行信用信息查询授权及贷款相关协议》。点击那个用户协议,相当于授权微众银行查询自己的征信报告。虽然央行有规定“除贷后风险管理外,不需要征得被征信人书面同意,其他所有需要查询个人信用报告的业务,必须取得被征信人的书面授权”,雷锋网。com在央行征信中心2015年6月发布的《征信报告攻略》中也看到,不一定要取得书面授权,网上授权也可以,而且”。

因此,严格来说,微贷、花呗、JD.COM借条等互联网贷款业务并未违规。但很明显,他们并没有尽到风险提示的义务,他们至少应该以醒目的方式而不是如此隐蔽的方式告知用户可能存在的风险。

“半年内我们已经查询了6次以上,接贷款会非常谨慎。甚至有的银行明确规定一年授信次数不能超过多少次,否则不接受这一块。”一位银行朋友告诉雷锋网。

“一般情况下,一个人的征信报告是不会被反复看的。被查询征信,说明这个人最近有贷款行为或者贷款意向。如果查询多,说明这个人已经被一些银行拒绝了。”一位在互联网金融公司做风控的人士说。

无独有偶,在网上,有用户反映,因为向小额贷款借款,无法成功办理房贷,在征信报告中留下了借款记录。

从业者告诉雷锋网。蚂蚁借贷、小额贷款和JD.COM借条等业务将在央行征信中心被标记为“小额贷款”,在银行贷款审查中应谨慎对待有小额贷款记录的人。

“在所有融资渠道中,银行借款的成本是最低的,这种贷款的年利率其实很高。为什么选择高费率?我们很容易判断,这个人在传统融资渠道可能不受欢迎。”

这种观点可能有失偏颇,因为大数据征信诞生的一大动机就是为了满足传统银行因为人力问题无法覆盖的80%的员工。这位从业者也承认,银行和互联网公司在便利性上根本没法比。

那么,有小额贷款记录的人在申请大额贷款时,会不会有什么问题,比如房贷?

“只要没有违约、逾期,就不影响房贷申请”,南粤银行一位中层经理告诉雷锋网。com。“有房产抵押。”

另外两家银行从业者也持同样态度,认为小额贷款不会影响贷款审批。“只要没有不良记录,不影响贷款评估”,“主要看他的收入负债率和信用状况”。

“不同的银行有不同的审批标准。我们银行没那么重视小微金融,有的银行重视,”其中一位从业者说。"但只要整体信用信息良好,还款来源充足."

其他从业者对此持不同态度。实际上,央行征信系统只会如实记录个人行为,比如什么时候借款,还多少,有没有逾期行为,不会做价值判断。所以体现在征信上。只要按时还钱,这些贷款记录都没问题,但是银行会对这些记录做出判断。一位银行员工干脆告诉雷锋网。com:“很多小贷可以理解为钱紧,但是要扣。主要会影响贷款速度,比如车贷;房贷没戏了。”

谨慎的银行朋友总结说,小额信贷可能没有什么坏处,但肯定没有什么好处。如果近期有大额贷款计划,做小额贷款前最好仔细看几遍贷款须知。