某种程度上,带货直播的兴起将内容流量的变现效率提升到了最高,而一个隐藏的现实是,在这场电商握手内容的狂欢中,最大的威胁其实是拼多多,拼多多近年来以低廉的价格和社交流量滚雪球。

诸多维度的变化,体现了拼多多对直播的重视,并上升到极其重要的平台战略层面:

除了进展迅速,拼多多APP对直播电商的流量倾斜也非常突出:

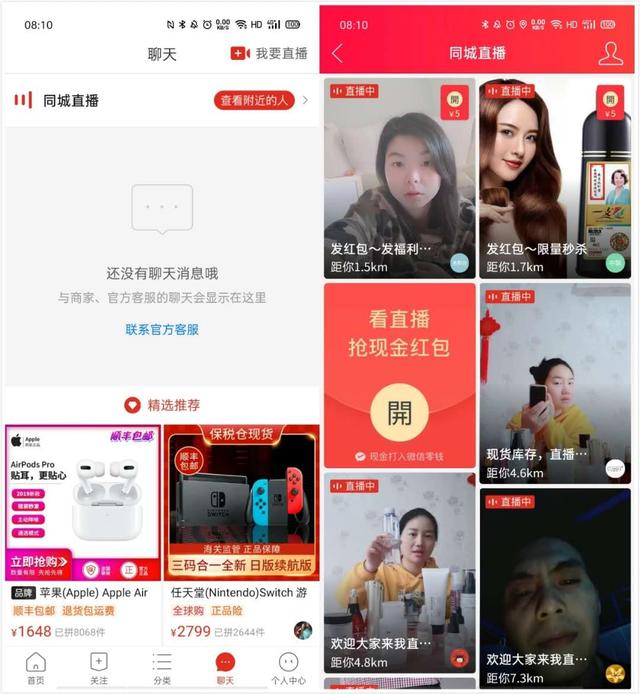

最多的时候,首屏八个Banner入口一半以上都是不同品类的直播专题,果园拥有的很多直播推荐也在一级入口的“聊天”栏目顶栏,以及“同城直播”和“我要直播”两个观播入口突出。

总结重点,向所有用户开放直播权,定向邀请MCN机构,最大化平台流量倾斜...

可以说,拼多多彻底砍掉了直播的门槛。某种程度上,这种改变对于微信业务的意义并不逊色,或许还能为大家开启真正的送货时代。

对于其他平台,淘宝直播要求店铺必须是2万粉丝以上的皇冠店铺。Tik Tok账户有1000名粉丝。只有经过开窗许可,才能在直播间带货;Aauto Quicker要求用户年满18周岁,通过实名认证后即可直播,但选货和带货的便利性仍然不高。

比如像我这样在拼多多没有下载过一单的用户,也可以非常方便的一键开始直播。

根据文字索引,我亲自测试了一下。打开直播界面不到两分钟。摸索了几分钟,我明白了怎么给购物车添货或者多买宝贝。

(直播入口简单到无门槛)

试想,在拼多多等人通过广告和运营手段帮助那些熟练使用拼多多砍价的用户熟悉拼多多直播的运营后,再加上发货佣金的“勾瘾效应”,平民直播发货的现象会越来越多。

01拼多多的万亿体量困境拼多多(PDD)第四季度及全年财报显示,2019年GMV达10066亿元,首次突破万亿元,同比增长113.4%,约为JD.COM的一半,阿里的六分之一。

此外,拼多多第四季度总营收107.93亿元,同比增长91%,季度增速首次低于100%。拼多多的活跃买家数量和GMV的增长率均同比快速下降。

细化到单用户价值,截至2019Q4,拼多多人均GMV 1720元,同比增长52.6%,而JD.COM人均GMV 5761元,阿里最新财年人均8757元。

这透露了两点信息。第一,拼多多的“万亿量”是建立在大规模客户增长的前提下,即将见顶;其次,提升单个用户的价值将是拼多多接下来面临的重点问题。

在这样的情况下,加速并全面释放直播商品或许是一个解决方案。

对于电商直播来说,淘宝布局几年后,2018年有货直播GMV破千亿,2019年有货直播GMV破2000亿才开始。Aauto更快的商品直播售卖,是一种自发的、长期的平台氛围;Tik Tok从短视频种草到继续增加直播服务,用商品打开各种营销工具,也是一个循序渐进的过程。

但是从平台第一次直播到拼多多正式直播,用了不到三个月的时间。

我们之前讲过:在大趋势下,直播会成为电商平台的标配,内容平台会是电商的标配。

某种程度上,带货直播的兴起,将内容流的变现效率提升到了最高。淘宝、Aauto Quicker、Tik Tok、李佳琪、Viya、辛巴、直播对电商的GMV和头部主播带货能力的影响明显。

一个隐藏的现实是,在这场电商握手内容的狂欢中,最受威胁的不是JD.COM和一批以特定品类和优质服务定义用户的独立电商,而是近年来以低价和社交流量滚雪球的拼多多。

根据郭盛证券的数据,用户在拼多多使用阿里电商软件的实际重合率应该超过90%。

淘宝直播、聚划算、淘宝特辑、淘宝店铺等。正在如火如荼的,还有京东嗨、微信小程序电商、快手抖音电商的崛起。拼多多正面临着电商行业的全方位“围剿”,其低价和社会凝聚力的优势将一点点被消磨殆尽。

不能拼多多不要急。

02 多多直播:电商+社交+内容2019年年中,有消息称,Aauto quicking与拼多多将达成合作,Aauto quicking主播将与拼多多商业资源共同推广商品直播。

但毕竟两大巨头在下沉市场的合作并没有更进一步:

去年年底,有媒体报道“Aauto更快抛弃拼多多携手阿里”。对此回应,Aauto快消回应称,淘宝、天猫、拼多多、JD.COM、有赞、魔筷都是Aauto快消电商的合作伙伴,与其中一家没有深度绑定合作。

2019年10月,拼多多商品链接从Aauto更快店下架;7月20日,Aauto更快电商针对包括阿里妈妈旗下淘宝联盟在内的多个第三方电商平台,将实际推广佣金提高50%。年底,Aauto Quicker店铺无法添加淘宝商品,疑似淘宝链接被屏蔽。

在广告收入不佳,直播和电商业务发展良好的情况下,Aauto更快连接主播和产业链,自己引领电商的目的已经非常突出。

当然,Aauto更快也不可能直接砍掉第三方电商。长期来看,相互导流的商业合作还是稳定的。下沉市场到下沉市场,Aauto更快的电商似乎对拼多多构成了极大的威胁。

随着电商、社交、内容的结合越来越紧密,拼多多的核心优势依然是“电商+社交”,接下来的问题无非就是拼多多里的“内容”怎么填。

就内容而言,直播本身的运营门槛低于文字和短视频。经过几年的市场教育,拼多多的入局电商直播行业门槛其实并不高。

要解决的关键问题是,如何让品多多平台边看直播边购物变得流行起来?

拼多多采取了两种策略:一是定向邀请MCN机构,现在主要形式是店铺运营;二是将直播投放能力下放到个人。

依托MCN机构做前期,业余直播做未来铺垫,应该是拼多多带货直播的发展趋势。

资源、流量、转型...回到那个出发点,电商直播最初的,也是最终的目的,就是带货做生意。而纯电商直播缺乏粉丝基础,所以平台端的流量分配影响很大。

目前对于直播卖货,拼多多除了自身的广告位推广之外,还有两种运营策略:一是在“聊天”页面顶部的“同城直播”入口,二是对用户的现金激励,撬动个人用户的关系链。

(拼多多直播间充现金红包)

一直以来,拼多多的裂变模式都是引导消费者销售社交关系,在用户行动上摊薄营销支出。“砍一刀”的策略,仅从沟通方面来说,效率是非常高的。

也就是人民频道——拼多多把带货能力交给普通用户的策略,在直播投放中可能还行得通。

从这个角度来说,拼多多的用户价值不仅仅是人均GMV1720元的贡献。

03 拼多多的提效难题根据拼多多官方介绍,拼多多直播是拼多多向有能力或潜力带货的合作伙伴开放的营销工具,以提高合作伙伴的用户粘性和流量转化效率。

2019年第四季度,拼多多APP月平均活跃用户达到4.815亿,单季度净增5190万,比上年同期净增2.09亿。事实上,由于国内互联网流量高峰,提高存量的效率和价值已经成为目前互联网企业的共同问题。

虽然拼多多仍将依托微信生态,但其自有APP的流量价值挖掘仍需加码。再靠谱的导流关系,也不如自身的流量,这也决定了平台能在自身流量上做多少突破性的尝试。

品牌升级,品质提升,是拼多多无论多难都要做的事情;另一方面,在代际更替中,即使是成熟的品牌也会不断调整自己的年轻态度。

我们已经可以看到,越来越多的国内外一线品牌和名人进入直播间卖货,下沉市场的电商生活更加丰富,消费升级降级是两面。

对于用户价值单一的问题,除了用户基数的扩大,能够提供给消费者的产品和服务的附加值也要不断提高。

当然,直播不是简单的内容主导的电商,也是电商主导内容的事情,本质上还是一种推广手段。无论是淘宝、阿auto快一点、Tik Tok还是拼多多,直播投放能否最终得到市场的验证,取决于渠道的有效性如何。

可以预期的是,拼多多“砍掉”带货直播门槛后,将会有更多没有货源但有能力挑选和推荐产品的业余主播出现,这个行业也将面临“拼多多”。

拼多多的直播其实打破了之前电商直播的强流量聚合策略,某种意义上类似于“自由市场”和“计划市场”的区别。由于其平台特性,主播的议价能力甚至已经不需要了。

但是,国内电商的天花板还是阿里。无论是Aauto快一点,还是Tik Tok、小红书想进一步“电商”,还是拼多多的成长野心,在阿里更全面、完整的产业链布局和消费延伸能力面前,依然有不可回避的阴影。

目前,或许只有模式太重的JD.COM是阿里的长期对手。

最后说实话,我对拼多多有偏见,但电商直播出现后,这种偏见有所转移。

电商直播变质了,频道费用不断提高,违背了低价的逻辑。本质上,电商的直播还是一种促销,每个直播间相当于一个小型的促销节,具有集聚的特点。

全时无处不在的促销并没有真正带来零售总量的增长,也很难给产业链上游带来提质创新的收益,目前来看甚至是有害的。

罗永浩刚刚结束了第一场Tik Tok直播。在众多讨论中,罗永浩直播最大的意义在于推广品牌,销量和销量自然不是最重要的。

但另一个需要考虑的问题是,电商直播是否真的适合“品牌化”,流量≈品牌≈消费者认可不成立。如果从产品和品牌形象的建立来看,短视频其实更适合。品牌变现的延迟性和长期性与实时直播相悖。

本文由@程儒先生原创发布。每个人都是产品经理。未经许可,禁止转载。

标题由原创图库bug创意授权。