每天都有很多朋友给我们留言咨询各种保险问题。

其实很多问题都很实际。今天我们总结了保险中遇到的7个高频问题。也许你也有这样的疑问。

耐心看完,相信能给你一些启发和方向。

如果保险没用,钱就浪费了?

很多人续保时会疑惑:“保费年年交,还没见最后一次。这不是浪费钱吗?你还想买吗?”

如果你有这个想法,不妨先思考几个问题:

其实,买保险就像是在约定的时间内,给你的人身安全付了一个“保镖”,即使你没有被“攻击”,也是提供了实实在在的保障。所以,不能说这钱浪费了。

另一方面,就算现在没有危险,谁又能保证我这辈子百分之百不出事,不生大病呢?

最新数据显示,在中国,每1分钟就有7人被诊断出癌症,每8分钟就有1人死于车祸...

虽然我们都不知道以后会不会用保险,但是在未来的某一天,也许就是像今天买保险这样一个小小的决定,会让自己和整个家庭的轨迹完全不同。

疾病和意外的概率看似不高,但对于个人来说,要么是“0”,要么是“1”。一旦发生,对每个家庭来说都是一座沉重的大山。保险能做的就是移山。

所以,建议,买保险这件事还是要从长计议。如果只着眼于目前没有疾病和灾难,保险费就浪费了,很有可能因为小事赔钱。

重疾险往往要几千块钱。有必要买吗?

你最关心哪种保险?重疾险一定要上。

但是我身边也有很多朋友,因为重疾险保费高,犹豫买不买。

在这里,首先要了解重疾险的功能。一句话,就是:弥补病后的“收入损失”,避免因病致贫。

怎么理解呢?看完这个案例你就明白了。

35岁的老王不幸患了癌症。经过一年多的治疗,他花了40万。虽然医保可以报销一小部分,但是还有很多医疗费用需要自己支付。

而且家里以前都是靠老王一个人赚钱。病后家庭收入完全中断,之后还需要培养一段时间。

如今房贷还不上,家里准备卖房...

可见,患了大病之后,你不仅要面对高额的治疗费用,还会带来很多无形的损失,比如生活费、营养费、护理费、工资损失等等。

这时,重疾险的作用就显现出来了,保险公司可以一次性赔付一笔钱,让我们自由支配,用于家庭生活开支,还清房贷和车贷,恢复身体等。

重疾险虽然要几千块钱,但它发挥了最重要的作用,使患病的人能够度过经济难关,这是其他险种无法替代的。

人寿保险人只有身故才能赔付。买了也没用?

大多数人对疾病的风险感到焦虑和担忧,对死亡风险的关注远远不够。

死后只能赔钱的寿险一直不是很受欢迎。很多人想:“这里没人,这保险有什么用?”

如果你有这种困惑,看完这条新闻,你可能会有点感动。

儿子意外去世,父母下半辈子辛辛苦苦替他还债。

这则新闻一度冲上微博热搜,感动了很多网友,也有很多人称赞老人的忠厚善良,但其中的痛苦和煎熬又有谁能理解呢?

作为保险从业者,我们不禁会想,如果丛奶奶的儿子生前给自己买了人寿保险,两位老人或许就不会活得这么辛苦了...

毕竟有了寿险,如果你不幸因疾病或意外身故,保险金可以用来偿还家庭债务,赡养父母,抚养子女,长期赡养亲人...

寿险可以帮助我们保护那些被关注的人,是爱和责任的延续。从这个角度来说,寿险是最残酷也是最温暖的,是家庭必备的保险。

我们身边也有同事,是两个孩子的父亲。这些年他们给自己买了几千万左右的寿险。用他的话说,“买了这么多,都不记得买了多少了。”

一份又一份的保单,充满了对家庭的爱和责任...

(以上只是部分演示)

已经有保险了。你想再买一次吗?

保险在不断迭代升级,很多买过保险的朋友或多或少都会有这样的疑问:我已经有保险了,还需要再买一份新的吗?

这个问题需要从两个方面来讨论:

1。四种保险都买了吗?

保险的种类很多,可以这么说,世界上没有一种保险可以解决我们面临的所有风险。

就像洗衣机、冰箱、空开关之类的,我们都称之为“电器”,但它们都有自己的用途,所以没有人会用冰箱洗衣服。

保险也是如此。每种保险转移的风险不同,比如医疗保险转移的是没钱治的重疾风险,寿险保障的是人的身故,意外险转移的是意外风险等。每一类都有其独特的功能,谁也无法替代。

所以,如果你已经买了保险,那就先搞清楚它具体涵盖哪些内容,然后再根据自己的情况,看是否需要补充其他保险。

一般情况下,一个成年人想要获得全面的人身保障,重疾险、百万医疗险、意外险、定期寿险缺一不可,建议您优先考虑。

四个险种的合理搭配,基本可以帮助我们抵御生活中的大部分人身风险;但如果只是其中的一两个或者同一险种重复购买,势必存在隐患。

所以,即使已经买了保险,也可以按照这个思路来看保单,看看四大险种是否齐全,保障是否全面,再进行动态调整。

2。你买了足够的保险了吗?

我们常说,买多少保险是一份保险发挥作用的关键,如果保额太低,在风险面前只会是沧海一粟。

那么成年人多少保额才算合理?以四种保险为例:

此外,随着年龄、收入、家庭责任的变化,保额也需要不断调整优化,以满足最新需求。

比如收入增加,或者生二胎,或者家里负债较大(车贷、房贷等。),可以考虑增加重疾险、定期寿险、意外险的保障额度,让自己的保障更加充分。

总而言之,买保险不是一劳永逸的事情,也不太可能一步到位。买了之后,大家要记得定期查看过去的保障方案,及时做出调整,随时提高自己的抗风险能力。

我想给父母买保险。不知道自己的健康状况怎么办?

给父母买保险,最大的障碍是健康。

面对众多的健康询问,如何才能确定父母是否患有健康告知书上的疾病?

这里有两种方法可以解决这个问题:

顺便提醒大家,不要心存侥幸,在不知道父母身体状况的情况下,随便填健康告知书;同时也不建议大家为了买保险而专门去体检。如果查出问题,可能会影响购买保险...

最正确的做法是:结合父母既往病史和当前健康状况,如实给出健康建议。

另外,如果担心给父母投保,流程比较麻烦,比如要在家人和核保老师之间接力健康建议,我们也有相应的解决方案,比如分组讲解,各种方法解决投保中的不同问题。

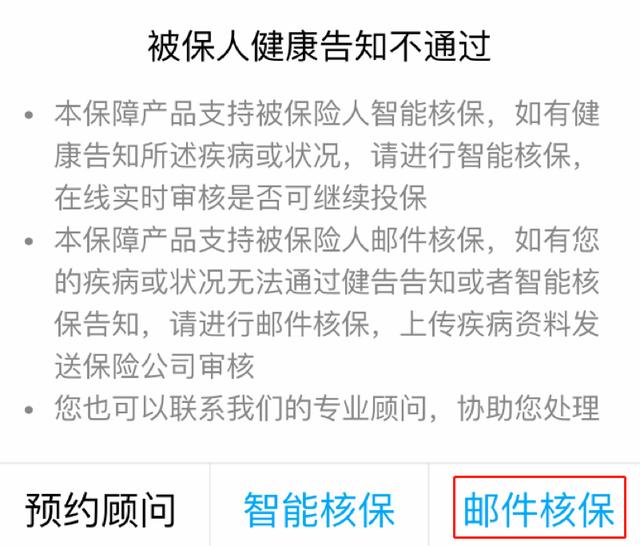

不遵守健康告知怎么办?

现代人工作压力大,生活节奏快。只要去体检,或多或少都会查出一些健康异常。虽然医生说问题不严重,但可能不是健康直接告知的。

如果你遇到过这样的问题,可以通过两种方式快速投保:

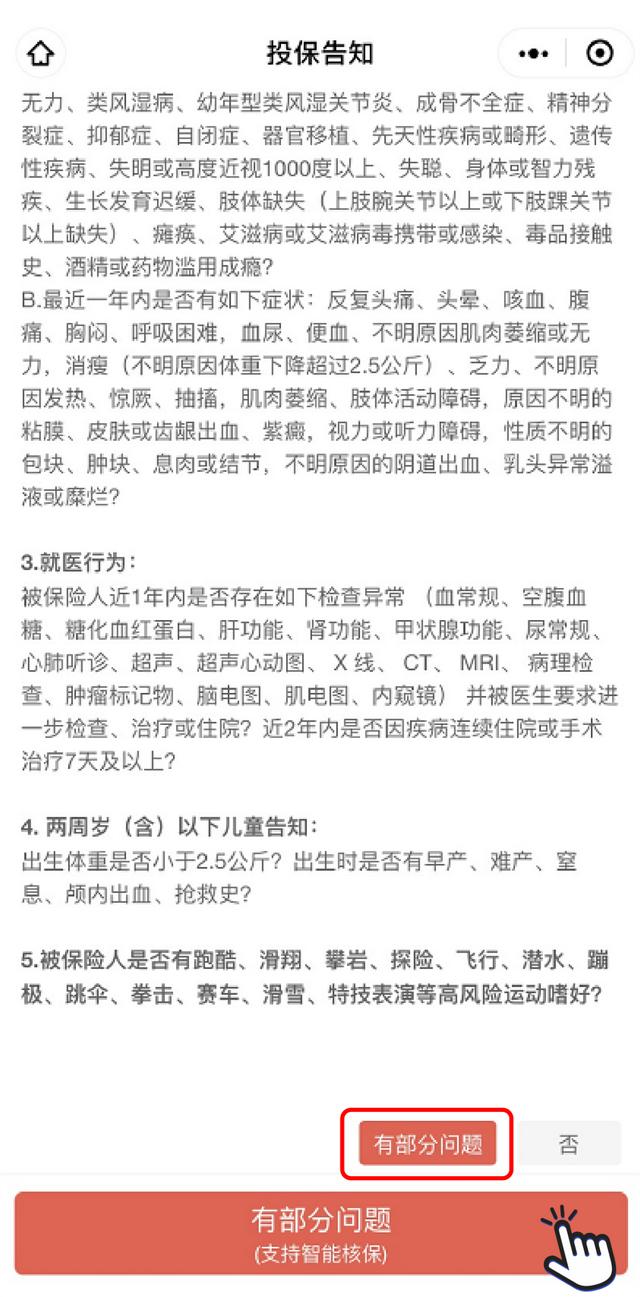

方法1:智能核保

智能核保非常方便快捷。只要回答几个问题,马上就知道能不能投保,而且一般不用填身份证号。即使最后没有通过投保,也不会留下拒保记录,也不会影响你购买其他保险。

以乳腺结节为例。以达尔文6为保险。如果最近半年乳腺结节超声分级为1 ~ 2,且乳腺结节无其他异常,可通过智能核保正常购买。

如果不清楚自己的结节等级或者检查报告太长,就无法准确回答核保问题。建议及时做进一步检查,明确自己的疾病状态,再判断是否能通过智能核保。

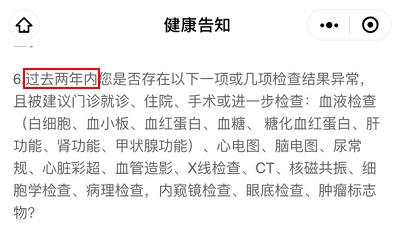

但是如果健康告知书里没有具体的疾病,有一些检查结果异常,如下图所示:

比如有尿常规、心电图等异常,医生说没关系,也可以选择异常询问期过后再买,但这样做有一定风险。万一身体出现问题,可能会耽误最佳治疗时机。

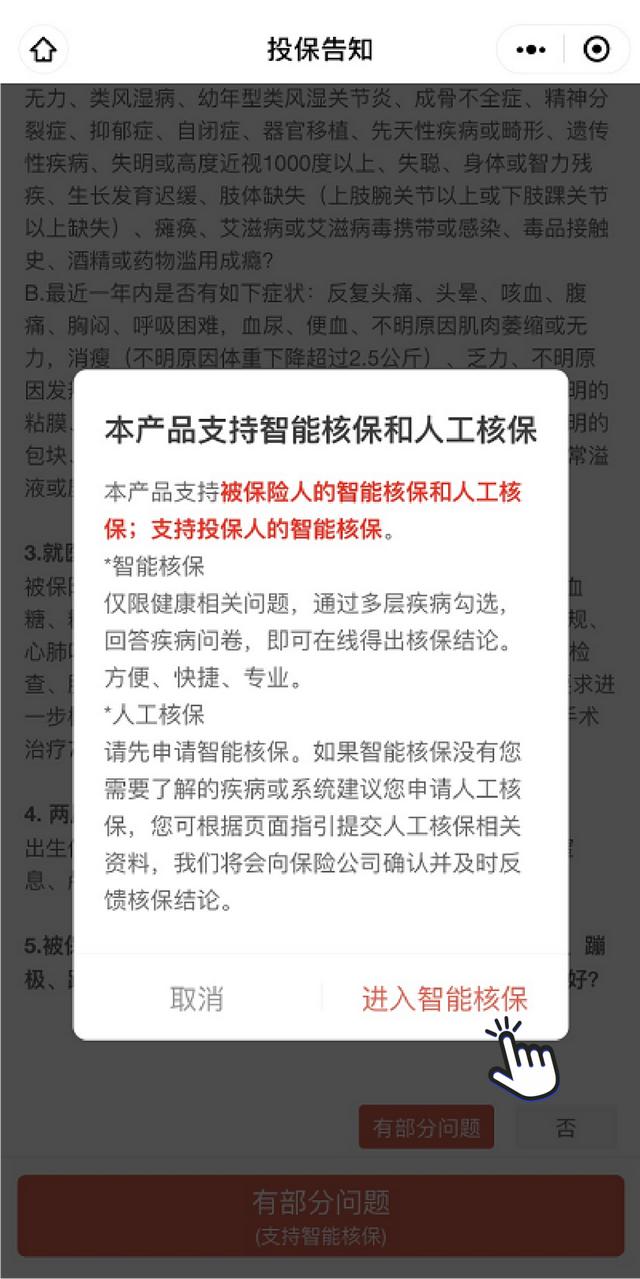

方法2:人工核保

如果智能核保还是不能解决你的问题,比如智能核保查不到相关疾病,那么我们也可以尝试人工核保。

人工核保是将病历、核对表等资料上传到保险公司,由专门的工作人员审核,3~7个工作日出结果。

下面以一款产品为例,给大家演示一下如何申请人工核保:

有些产品,除了智能核保,还支持邮件核保,其实属于人工核保。同样,也可以提交信息供保险公司相关人员审核。

对了,对于同一种疾病,无论是智能核保还是人工核保,不同保险公司的核保结论可能不一样,有的会增加或剔除费用,有的可以正常购买。

所以可以选择几款产品同时提交核保申请,选择核保结论最好的一款进行投保。

保险推销员离职了。我的保险单怎么办?

前阵子有个用户留言说几年前从代理人那里买了保险。最近发现代理人离职,担心保单安全,以后理赔会不会受阻?

还有很多朋友有这样的疑惑。今天我们就统一回答这个问题。

1。经纪人辞职了。政策还有效吗?

在回答这个问题之前,我们先来看看什么是代理?

这在保险法中有描述:

可以看出,代理人只是保险销售的中介和环节,而保单是我们和保险公司签订的合同,保费也是交给保险公司的。

所以即使代理人离职,我们的保单也一定会继续有效,保障利益不会受到任何影响。

另外,不仅是保险领域,任何行业都存在一定程度的流动性,代理人离职也是常有的事。毕竟每个人都有自由选择工作的权利,所以要以平常心看待。

2。代理人走了,谁来保管我的保险单?

在一些比较注重服务的保险公司,一旦代理人离职,会有短信提醒,会安排其他人继续跟进服务,继续为你提供服务。

如有疑问,可随时拨打保险公司客服电话了解。

如果您之前在深蓝保险平台购买了保险,而该规划师离职,我们将立即安排其他规划师跟进您的保单并协助处理保险变更、保单管理、理赔咨询等事宜,不会影响后续服务。

另外,如果你上传了投保信息、过往案例等。发给之前购买保险时的当前规划师,此信息不需要重新告知,我们会发送给下一位规划师,由他同步为您服务。

我们的策划人员都是经过公司严格培训才上岗的,每个人都很专业,很负责。

保险是一种特殊的商品。签约只是一个开始,后续服务可能是终身的。永远和大家站在一起,负责到底,全心全意为每一位用户服务,这一直是我们不变的追求。你可以放心。

写在最后

以上问题都是我们经常听到的高频问题。今天我们就一次性把它们解释清楚。

如果还有其他问题,请在评论区留言,我们会第一时间解答。

我觉得今天的文章对你有帮助。欢迎点击“喜欢”分享给身边的亲朋好友。

祝大家买到心仪的保险:)