图片@视觉中国

文怡商业数据学院,作者张毅

6月22日晚,满邦集团正式在纽交所挂牌上市。据悉,发行价19美元,市值206亿美元,是今年中国规模最大的IPO。

两个月内,富友卡车、满帮相继冲击二级市场,争夺数字货运第一股,低调的公路货运进入公众视野。

虽然同在一个赛道上,但财务数据表现却相差甚远。

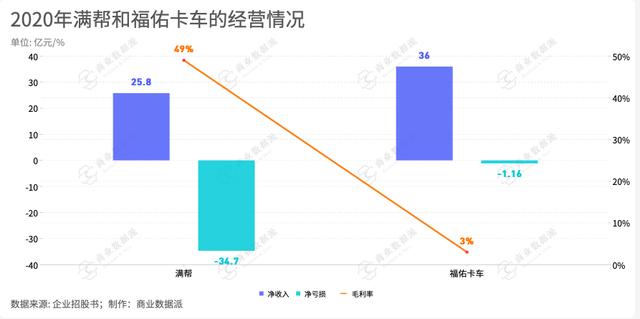

在营收方面,两家公司“不约而同”保持营收增长,但持续亏损。富友卡车2019年和2020年的净亏损分别约为2.34亿元和1.16亿元。根据满邦更新后的招股书,其在Q1 2021的净亏损达1.97亿元,较去年同期的6360万元增长211.2%。

耐人寻味的是,2020年,满帮的毛利率是49.01%,而富友卡车的毛利率只有3%。为什么同一赛道的选手之间会有这么大的保证金差距?

此外,它们之间的成本组织差异也非常明显。2020年满邦的收入成本将达到总收入的51%,Q1 2021年满邦的主营业务成本将增长117.6%。统计显示,我国物流企业一般毛利率在4%-6%,物流陆运行业毛利率在20%左右。相比同样是互联网平台的滴滴专车80%的司机成本,满帮的业务也显得“暴利”。

与富友卡车的成本结构相比,这一巨额利润空更令人吃惊。2019年,富友卡车营收成本34亿元,甚至超过总营收,占营收的100.29%;2020年,富友卡车的收入成本为34.58亿元,占收入的96.99%。

这种差距是企业的管理能力还是商业逻辑不同造成的?

他们有相同的起点和不同的终点。

富友货车为“垂直深耕”类型,不仅将货车与货物匹配,而且全程跟踪,直至最终交付;满帮指的是“横向扩张”,提供货源信息但不参与交易,属于较轻的中介平台。

玩法不同,财务数据自然不同。

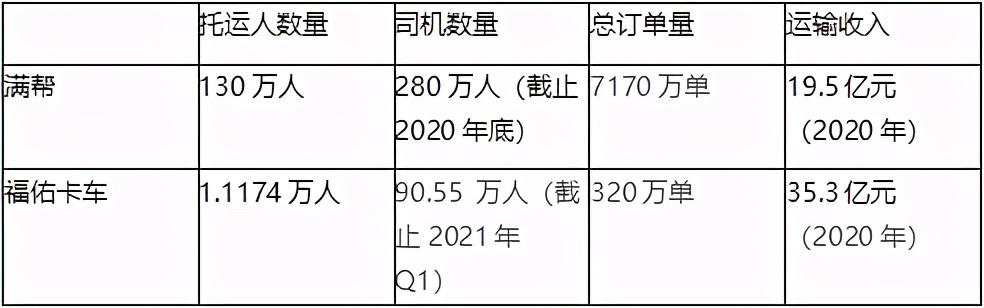

从数据上看,有意思的是货主和司机非常多,订单量明显多于富友卡车,但后者的收入却远高于前者。

显然,富友卡车的客单价更高。从披露的数据来看,满邦的平均客单价为28元,而富友卡车为1103元。帮助一个托运人的平均收入是1500元,富友卡车的平均收入是35.3万元。

祝福卡车的大客户模式,而满帮更偏向个人用户和小企业。

富友卡车涵盖了“匹配+运载”的全过程。推出经纪人竞价模式,切入交易,完成信息流、物流、资金流闭环,成为行业首个“全性能交易平台”。这是典型的深度服务类型,高度依赖头部客户。

其招股书也印证了这一观点:以德邦、长城汽车为代表的富友卡车的KA托运人业务主要占公司收入的很大一部分,占比超过95%,以中小企业为主的中小企业托运人业务收入占比相对较低。

大客户需求密集,可以为平台提供稳定的大收入来源。2020年,运输服务占富友卡车总收入的99%,而主要客户的收入为96.6%。虽然满邦主要以运输服务为主,但同期份额为75.5%。相对而言,没有“全进”。毫不夸张地说,富友卡车的生存策略是“抱大腿”。

但是物流公司和长城汽车都属于大B,还是要把货物送到客户手里,需要通过平台跟进货物运输的细节。大客户就像我们常说的“VIP”。不难理解,富友卡车推出了一站式全程跟踪服务。

当然,要服务好这些“贵宾”,富友卡车必须建立一支稳定的服务团队。因为与中小客户相比,大客户的需求一般更大、更频繁。对于富友货车来说,平台上司机的规模不应该着眼于突破“量”,而应该把控“质”,这样才能及时满足货主的需求,防止大客户的流失。

截至今年一季度,富友卡车累计交付量达320万辆,其平台注册司机达90.55万人。如果将年收入超过5万元的司机定义为忠诚司机,其忠诚司机交付的订单价值将从2018年的52.9%增长到2020年的69.8%。

这一成绩可能是由于富友卡车的低毛利。招股书显示,富友卡车的运营成本包括支付给卡车承运商的报酬、需支付的保险费、云服务成本和其他成本,其中支付给承运商的报酬占绝对比例。

作为大客户和司机之间的中间平台,富友卡车在议价能力上有点尴尬。一方面,大客户是生存的大腿,平台不可能在调价上有实质性的优势。另一方面,为了拉拢承运人,提高忠诚度,富友卡车不敢轻易去碰司机的蛋糕,只会流着眼泪去造福他人。所以富友的毛利不仅低,2019年还有-0.3%毛利率的现象。

尽管富友卡车也尝试向平台上的运营商提供融资租赁服务,但以该领域为代表的其他收入在2020年仅占总收入的1%,甚至比2019年的1.1%略有下降。全力以赴的运输业务,富友卡车没有其他业务线来中和和减缓低毛利。

相比之下,满邦更全面的商业模式对毛利率的提升作用显著。

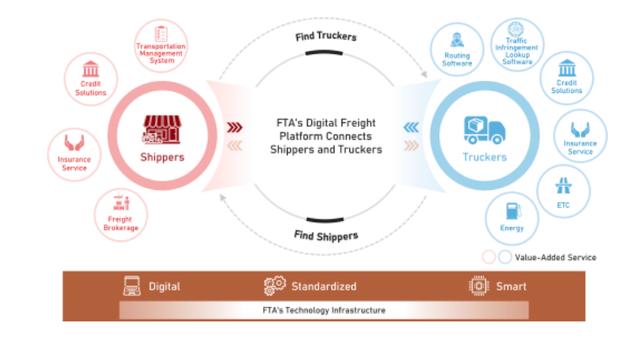

相比富友卡车,满帮只是一点点的车货匹配,没有深度的全程跟踪。它打的是典型的互联网牌:通过撮合平台连接货主和承运人,并基于这些核心群体的辐射,探索其周边应用场景,比如为货主和货车司机提供信用解决方案,为保险公司、高速公路管理局、加油站运营商、汽车制造商和经销商提供其他增值服务,帮助他们满足货主和货车司机的各种需求。

(来源:满邦招股书——其商业模式)

招股书显示,截至2020年12月底,满帮平台总交易额达到1738亿元,占中国数字货运平台市场的64%,是全球最大的数字货运平台。从2021年第一季度业绩来看,其GTV同比增长108.0%,至515亿元。

充满横向发展战略,核心增长密码是“广”,包括大量的平台用户和广泛的应用场景。

由于对撮合业务的轻微干预,满帮可以节省富友面临的大量收入成本,从而实现高达49%的毛利率。比如降低匹配交易全过程的运营成本和司机忠诚度的维护成本,从而提高自己的利润空。另外,平台逐渐成熟,增值服务兴起后,也会提升客户的终身价值。相当于全帮不仅赚代理费,还能在同一个人身上开发不同的价值点,可以大大提高毛利率。

不过值得一提的是,虽然满帮在成本上没有太多让步,但也通过“买买买”的方式烧钱扩大朋友圈。

满帮宣布2020年进入同城货运市场。去年8月,收购同城货运领域的省省返程车,11月以新品牌“云满满”推出同城货运业务。

2020年,满帮的总务及行政费用猛增,从2019年的12亿元增长到39亿元,增长了69%,这其中应该包括了收购同城货运业务的成本。因为通常在收购案中,为了留住被收购公司的管理层,更倾向于以类似期权的方式分期付款。

“1+1大于2”是满邦非常擅长的市场拓展策略。满帮实际上是由早期的云满帮和卡车帮合并而成。

当时两家公司是竞争对手,打着“血战”。直到有一天,今日资本徐新对满帮的天使投资人王刚说:“你投的钱应该和货车帮合并,两家公司烧钱没有意义。”

于是,网上流传的滴滴-滴滴-快的合并的案例再次出现在货运打车平台上。

从流量竞争到服务竞争

“从宏观角度来看,中国物流成本占GDP的13%-14%左右,但在一个相对发达的国家,通过效率的提高,物流成本可以降到10%以下。因此,中长期仍看好物流效率的空提升。当然,短期压力还是挺大的。”拉拉创始人兼CEO周曾直言。

每个企业都获得了自己的“一亩三分地”。在这片土地上怎么种水果?互联网货运平台已经从供应流量竞争转变为服务竞争。具体到两家公司的下一阶段,侧重点会有所不同。

对于富友卡车来说,大客户模式是喜忧参半。截至Q1,2021年,其前30家KA托运人分别贡献了总收入的96.4%、90.7%和81.8%。大客户可以带来大单,但是相比小单,大单的回款周期更长,平台为了吸引大客户也需要在账期上做一些让步。托运人的资金可能不会实时到账,但承运人的份额需要按时到账。因此,富友卡车在资金方面容易出现短期的“入不敷出”。

(来源:富友卡车招股说明书-其部分主要客户产生的收入比例)

开拓新的现金流业务应该是富友卡车的重要需求,专注于中小企业的中小企业托运业务是客户多元化的方向。

在2021全球智慧物流峰会上,阿里巴巴集团董事局主席兼首席执行官张勇曾指出,物流行业正变得越来越“一体化”。中国物流业过去几年的快速发展,是因为整个生态的同频共振。一方面,电子商务C2C和B2C正在全面走向M2C,最终将走向C2M。快速设计和生产的产品可以更快地到达消费者手中。另一方面,随着“移动互联网把每个人都变成了网民,疫情把所有的商店都变成了网店”,整个商业设施的末端越来越一体化、数字化。

张勇的观点透露了一个关键信息,当电子商务和中小企业或个人品牌出现时,必然会有更多分散的物流需求。

“未来几年,中国中小企业的爆发式增长将非常明显。未来全球70%~80%的品牌可能都是中国的。”钱慧创始人、前百度高级副总裁向海龙也预测到了这一点。

2021年3月,富友卡车的中小企业发货人贡献了总订单的22.8%。未来这个订单的比例会增加空。

运气卡车还可以在大客户群体中挖掘更多的增值服务空。到2020年,它将拥有约230家KA托运人。基于整个交易流程的跟踪特性,富友卡车可以通过优化技术,提供更精细化的服务,在流程的每一个环节找到新的价值点。

当然,富友需要更多的资金支持,无论是技术驱动的增值服务,还是从满帮争夺更多的中小企业,这可能是其上市的原因之一。

对于满帮来说,是流量转化的问题,是锦上添花的服务体验升级。

互联网作为一个连接属性的平台,其作用不仅限于中介撮合,平台上的资源可以被合理挖掘。满邦的策略是迎合物流价值链的每一项活动,包括扩大运输地位,进入同城货运,拓展我们的增值服务。

在运输业务的精细化运营上,企业主要基于互联网基因,运用大数据和人工智能技术,实现更加精准的匹配;基于各种因素的动态定价,如距离、货物重量、托运人的需求和卡车司机的供应等。根据司机和用户的需求优化路线。显然,新技术优势成熟的平台在行业发展中会更有潜力。

很多人并不看好满邦涉足同城货运的决定,因为满邦主要从事中重型货车的货运,在同城货运方面优势并不明显。而且市场上玩家众多,货拉拉和滴滴都虎视眈眈。目前我们看到了,满邦的同城货运业务还没有在行业内杀出一条血路。

从满邦的招股书可以看出,其野心并不是为了争夺同城货运的一两个名额,而只是将其视为“物流网络”的重要一环。“我们计划成立一个专门的团队,为零担和城市服务设计和开发专业的用户体验和运营,以更好地满足这些垂直领域的独特用户需求。”招股书显示,零担物流也将是其方向。

无论是从整车物流的规划到零担物流,还是从车货匹配到围绕人的生态服务,满邦想做的是构建一个物流科技生态,逐步将这个领域的不同环节纳入自己的版图。

两家公司航线不同,经营模式多元化,也说明公路货运市场潜力并不单一,挖掘空非常大。两家公司的上市会进一步刺激市场,或许会有更多的模式创新。

截止发稿前,此前备受争议的货拉拉也秘密递交了IPO申请,货运行业将掀起又一场资本风暴。