近年来,金融行业日益普及的智能服务给人们带来了便利,但同时,一些老年人也给手机银行和移动支付的使用带来了困难。对此,政府相关部门出台了多项缩小数字鸿沟的指导意见,多家银行和“全民”支付应用相继推出老年版。

目前老年人使用智能应用的接受度和能力如何?需要避开哪些陷阱?如何正确“玩”手机银行和手机支付?

部分老年人实现了“二维码自由”[S2/]

有调查显示,部分老年人对智能应用的接受度和使用能力正在提升。中国社科院社会发展战略研究所2021年9月发布的《后疫情时代互联网老龄化研究》报告显示,受新冠肺炎疫情影响,一些曾经游离于互联网浪潮之外的老人成为“新网民”,一些老人实现了“二维码自由”。

微信是老年人最常用的社交工具。近年来,很多人大胆进行新的尝试,其中最值得注意的是开始使用微信支付。报告显示,2017年以来,老年群体微信支付增速基本呈线性增长,四年增长超过50倍。

但说到资金,还是有很多老年人不敢用手机支付工具和手机银行app。一方面,他们不了解这些工具是如何工作的,担心会被骗。另一方面,一些老年人反映记不住密码,一些产品设计没有考虑到老年人的需求,比如手机银行App字体比较小,界面复杂。

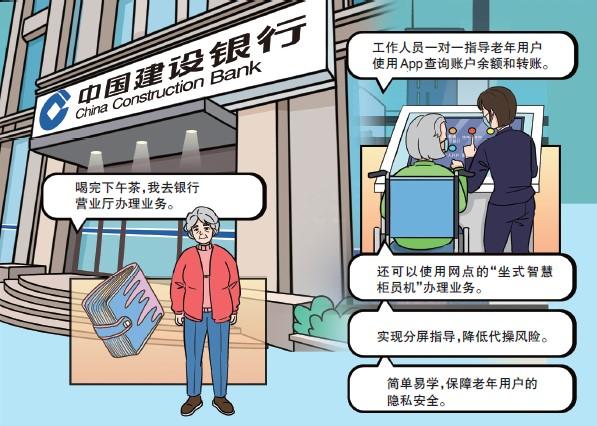

金融机构帮助老年人跨越数字鸿沟的一个出发点是改进产品设计。2021年,中国银监会发布《关于切实解决银行保险机构老年人使用智能技术困难的通知》,要求各银行保险机构积极融入老年友好型社会建设,提高网络消费便利化水平。具体措施包括优化使用流程,创建老年人手机银行app,丰富老年人产品和服务。

记者注意到,目前不少银行和支付应用都推出了老年版。比如农行手机银行首页右上角有版本切换标识,可以轻松切换;工行手机银行App首页有“大字”入口;中行首页有一个“银发专区”。点击回车后也可以设置大字体。不少地方银行也加速推出手机银行的“长者模式”和“关怀模式”。此外,银联中国银联快通App推出“长者关爱版”小程序;支付宝推出了“长辈模式”。

旧版手机银行改造后,版本页面的字体大小和部分点击区域扩大,识别和操作灵敏度普遍提高。以中国农业银行为例,“大印本”手机银行页面设计简洁直观,具有转账、存款、手机充值、生活缴费等功能。底部有一个语音输入按钮。进入“转账”后,会询问收款人和转账金额,然后跳转到转账界面。

事实上,在老年人最关心的安全问题上,很多手机银行的升级版都增加了安全指南,一步步引导老年人使用五重安全锁控制账户和资金。部分旧版手机银行会在用户转账汇款超过1万元时给出安全提示,部分旧版手机银行借助图像识别、语音识别等新技术为视障群体使用银行服务提供便利。

[手机银行指南]

1。我可以用什么账户开通手机银行?

一般情况下,所有在实名登记系统开立的个人账户都可以开通手机银行,包括存折、储蓄卡、信用卡、理财卡等。部分银行暂不支持开通公积金、证券卡账户的手机银行。

2。旧版手机银行一般有哪些功能?

目前,大多数“养老”手机银行服务包括转账汇款、投资理财、专属存款、普通缴费、手机充值等。

3。我已经连续几次输入错误的手机银行登录密码。手机银行被锁定后怎么办?

由于手机银行登录密码错误,导致手机银行信息被锁定,很多银行的系统会在第二天自动解锁。用户也可以选择持有效证件和银行卡到银行柜台解锁。

4。如何保证手机支付密码的安全?

1)增加密码长度。手机密码长度可以设置为8-20位,较长的密码安全系数相对较高。

2)密码字符组合应尽可能复杂。使用数字和字母混合的不规则字符串作为密码,有助于提高密码的安全系数。不建议使用简单的字符串或常规/容易猜到的字符串作为密码(例如,电话号码、车牌号、门牌号、生日、身份证号等字符串作为密码)。

3)定期更换密码。定期更换密码也是防止密码泄露的有效方法。

4)任何时候都不要把自己的密码透露给别人。

5)使用时做好必要的遮挡。

5。手机丢失后如何保证相关账户资金安全?

及时申请冻结银行卡及相关支付业务;如果手机有远程锁定的功能,并且用户已经掌握了相关的操作方法,在手机丢失后立即锁定手机,必要时直接清空空手机。

6。如何更好的保障移动支付的安全性?

1)养成良好的手机使用习惯。随时保持手机安全,安装可靠的安全软件,不点击不明链接,不随意扫描无法确认是否安全的二维码,及时处理手机异常。

2)保管好个人信息,包括身份证、银行卡、手机验证码等私人信息。

3)关闭小额免密支付功能;设置每日交易限额等。

[家长说]

老年人如何接受手机银行?[/s2/]

近日,记者在北京随机采访了十多位60岁以上的老人,他们中的很多人仍然倾向于在银行的线下网点办理业务,因为他们对手机银行“不太了解”,日常办理的业务种类也比较单一。他们大多不知道有旧版的理财App,但在安全的前提下,不排除尝试使用。也有许多受访者已经适应了数字生活。日常缴纳水电、旅游缴费都是线上操作。

年近七旬的李女士(化名)表示,选择网银网点办理业务更多是因为“更放心”。她下载了手机银行,但大部分都是孩子操作,因为她“不熟练,怕出错”。

退休的周先生(化名)表示,自己对适合养老的理财App了解不多,但如果学会了也愿意用。

至于对适龄理财app的理解,有一位受访者认为是“安全,越简单越好”,因为老年人对现代的东西接受比较慢。他认为现在的手机银行页面和功能比较复杂,不容易找到所需业务的入口。

61岁的赵女士(化名)非常适合数字化生活。她说自己一般不需要现金,转账都是网上的,感觉“更方便”。“去年,当我们从公路旅行去云南时,我们口袋里只有1000元现金(基本上是在线支付)。”但她不知道还有旧版的手机银行。

另一个女人也能熟练地在网上支付。“现在家里都安装了智能电表,在家就能轻松缴费。”她说。

新京报贝壳财经记者程任意编辑陈丽校对杨徐丽