首先,余额宝收益率下降

2013年6月,余额宝恒空诞生,马云兑现了“银行不改变,我们就改变银行”的承诺。

当然,余额宝最初的高收益确实惠及了普通大众。然而,这种收益率没能持续很长时间。近年来,余额宝的收益率和净资产总额持续下降。

2020年1月13日,余额宝收益率为2.4160% (7日年化收益率)。

你可以查一下你的余额宝账户。一年来收益率不高,基本在3%以下(7日年化收益率)。回顾历史,可以感受到当年余额宝的高收益率。

2014年6月6日,余额宝收益率高达6.7260% (7日年化收益率)。

在收益率下滑之后,余额宝的净资产增长也受到了挑战,尤其是2018年之后,不仅增速下滑,还开始出现负增长。

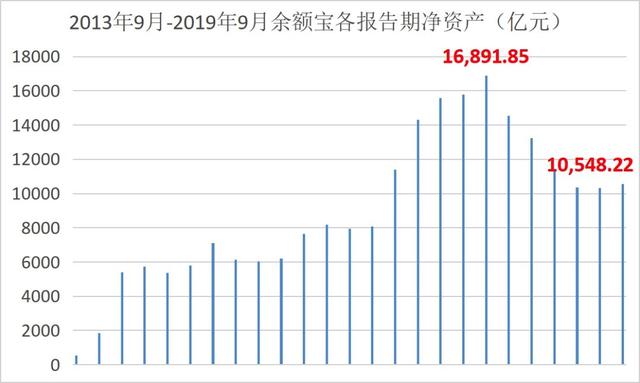

余额宝各期净资产规模:

2013年9月30日556.53亿元(成立初期)

2018年3月31日16891.85亿元(峰值)

2019年9月30日10548.22亿元

如今,余额宝的净资产已经比巅峰时期下跌了37.55%,收益率早已跌破3%。

为此,很多人问,余灿还投余额宝吗?

二。余额宝的精髓

要回答这个问题,必须探究余额宝的本质。

大林觉得有个网友对此深有体会:

银行对普通人基本执行基准利率,但对大客户是约定利率。我觉得余额宝的作用应该是让普通人享受大客户的待遇。

本来我们普通人只能拿到零售价的“存款利率”。现在,余额宝可以集众人之力,拿到批发价的“存款利率”。

你可能有疑问。利率有批发价吗?

当然,利率问题比较复杂,但有两个例子可以说明。

例1:城乡居民和单位存款利率(年化)

1.活期存款:0.30%

2。定期存款:三个月1.35%,六个月1.55%,一年1.75%。

例2:银行间同业拆放利率

当我们谈到个人和银行之间的利率时,自然是货币疲软,而银行之间的利率是相对平等的,因为我们说的是大生意,大资金流量,利率自然是可以商量的。

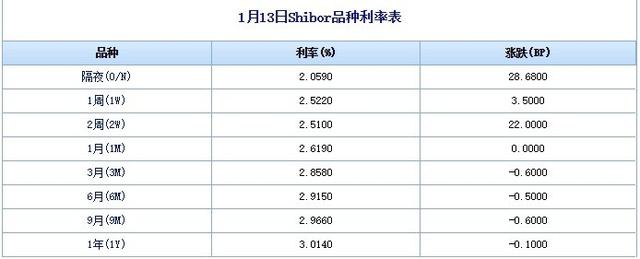

2020年1月13日,如果甲银行向乙银行借款:

1.隔夜利率:2.0590%

2、1周:2.5220%

三月和一月:2.5100%

……

一般来说,你在银行间借钱的时间越长,利率越高。

如前所述,2020年1月13日,余额宝的收益率为2.4160%(七日年化收益率)。

余额宝收益率接近银行间同业拆借利率一周利率。

余额宝已经想尽办法求高息了!而且余额宝打开了个人理财的大门,其他金融机构也在后续推出了各种XX宝。收益率并没有低于余额宝,无形中分流了客户和资金。

三。稳定收入的幻觉

大林发现,只要能获得稳定的高收益,所有人都会“疯狂”。

早些年,大林无法理解父母对存钱的执着,尤其是定期存款。读者如果问家里的老人,应该可以得到相应的信息。

很少有人知道,我行一年期定期存款基准利率曾一度超过10%,分别是1989年2月1日(11.34%)、1990年4月15日(10.08%)、1993年7月11日(10.98%)。

然而,这种利率狂欢不可能长久持续。2000年后,存款利率大幅下降,2012年7月6日已降至3.00%(一年期定期存款基准利率),现在仅为1.50%。

在存钱赚高息这件事上,余额宝更像是一盏“明灯”!

有些人可能会不满意。为什么我们普通人赚不到“高收益”?

一般来说,我们把钱存银行,银行把钱借给企业,企业赚钱后还贷。企业赚不到高回报,金融机构自然难以获得高的资金收益率,我们的存款也拿不到高利息。

25个大类行业中,只有银行业以35.88%的利润率跑赢货币M2增速,只有公用事业、食品饮料、传媒、非银金融、房地产、医药生物、计算机超过GDP年均增速,其余17个行业利润率均在8.87%以下。

第四,很难既稳定又盈利

收益率比余额宝高的理财方式有很多,但很多人在探索比余额宝更好的理财方式时都吃了血本。其中,P2P最为典型。

2019年12月30日,大林查阅P2P行业数据,发现成交额最高的P2P平台平均收益率在7%-12%区间,平均为9.41%。

为什么高收益理财产品如此稀少?

有一个概念叫做“投资不可能三位一体”,即任何投资策略都不可能同时实现收益、风险和规模的最优。

几乎每个投资者的理想策略都是收益率极高,几乎没有风险,随时可以开仓。不幸的是,这种策略并不存在。一旦有了这样的策略,一定会有大量的资金涌入其中,导致收益率大幅下降或者市场容量急剧减少。

此前,民间高利贷利率不低,但整体规模不大。

比如当年轰动一时的吴X案,也不过2.7亿,但是当整个P2P行业规模超过几万亿的时候,实体经济哪来那么多利润去填补呢?

P2P给我们上了一堂最生动的金融产品课。靠某个金融产品致富不可行,学习不行。

五、你到底要不要投余额宝?

可能有人会问:“既然收益率降了,余额宝还投不投?"

答案是你可以继续投票。

我们普通人要存钱,因为需要应急资金,可以取出来马上用。但余额宝也有类似的功能,收益率高于一年期基准存款利率。但是,指望余额宝高收益是不现实的。

当我们把余额宝当成一种低风险、灵活的投资方式时,自然就有了积极的态度。

真正赚取高回报的方法是资产膨胀。

司机老何的故事:

2006年,他手头已经积累了近40万元。当时他有两个选择。一个是在深圳付首付,贷款买房,一个是回湖南老家,盖一栋三层小别墅。司机老何因为害怕沉重的月供负担,选择了后者。后者是大家都知道的。2006年深圳平均房价为9055元/平方米,2019年9月为54097元/平方米。

司机老赵的故事:

1995年,另一位司机老赵来到深圳打拼。他在深圳龙华买了一块120平米的地,花了5万。现在,买地的司机老赵,盖起了七层小楼,成了包租婆。

这两个例子生动地展示了资产价格膨胀的力量。当然,深圳发展很快,土地升值很快,对比很明显。

我们也可以从高净值家庭的职业构成中得知其中的秘密。根据胡润的数据,资产过千万和过亿的家庭的职业构成是这样的。

真正富裕的家庭中,企业家占大多数,资产过千万的家庭占60%,资产过亿的家庭占80%。也就是说,100个资产过亿的人中,80个是企业主,20个是金领,10个是职业炒房团,5个是职业投资人。

除了土地,股权也是一种价值迅速膨胀的资产。

要想赚取高收益,真正的重点应该是投资理财的能力和对资产的掌控能力,这需要长期的学习和实践。

如果你觉得文章很棒,对你有帮助,可以关注作者微信微信官方账号:Xiaobaiducaijing,订阅更多优质原创推文!