图片@视觉中国

文|琥珀消费者研究会,作者| XL

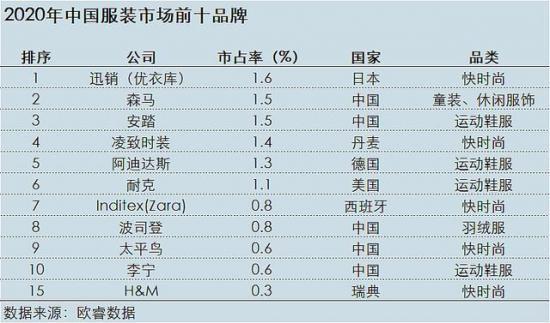

一切从排行榜开始。前段时间,欧睿发布了2020年中国服装市场十大品牌。优衣库以1.6%的市场份额排名第一,这并不令人意外。然而,却是马森,在很多人的观念中,深深地打上了“乡土味”的标签,疑似倒闭了,让网友们大吃一惊:

“我以为马森做不到,但它做到了!”

剥离亏损业务

这个“顽强”的国产品牌,最近通过一次“先抑后扬”成功引起了市场的关注,值得重新探讨。

首先,4月12日,马森发布了2020年财报,数据不太乐观。数据显示,2020年,马森实现营业收入152.05亿元,同比下滑21.37%,净利润8.06亿元,同比下滑48%。

紧接着,4月14日晚间,马森发布业绩预告,数据好得离谱:预计2021年一季度归属于上市公司股东的净利润将达到3.2亿元至3.8亿元,同比增长1730.40%至2073.60%;基本每股收益0.12元至0.14元。

还解释说,这一数据变化主要是因为去年一季度业绩受疫情影响,基数较低,而我们的业务在今年一季度恢复增长。

看看增长数字。这样的乐观预期恐怕不是恢复增长那么简单。

在去年疫情期间,马森服装确实在苦苦挣扎。整个2020年,马森总共关闭了2796家门店,这个数字被夸大了,其中包括760家直营店、1762家加盟店和274家加盟店。

来自温州的休闲服装“双子星座”,一个是米粒邦威,一个是马森,在ZARA、GAP等国外快时尚品牌进入市场后,迅速成为《他是我的兄弟》被市场抛弃的“土气味道”。美邦在背后推出“范玮琪”,试图构建自己的零售生态,未能避免陷入经营困境。

说到自助,马森显然更胜一筹,很大程度上是因为它拥有童装品牌Balabala,一棵“摇钱树”。

很多人对马森的印象还停留在“穿马森就是马森”的非主流口号上,以为马森是卖过时衣服的宅男。但实际上,童装业务已经成为马森的主力,童装销售额占比从2017年的52.56%增长到2020年的66.64%,销售额从2017年的63.22亿元增长到2020年的101.32亿元。

“琥珀消费者研究会”看到年报称Balabala品牌2020年市场份额居国内童装市场第一。也就是说,马森实际上已经是一家童装公司,也是全球最大的童装公司。

在这一转变过程中,更具象征意义的事情之一是马森对基迪利兹的剥离。

2018年10月,马森宣布收购法国高端童装企业Kidiliz,被视为进军国际市场的战略布局之一,一度被寄予厚望。但在收购后的两年时间里,欧洲经济持续低迷,疫情爆发后,经营风险进一步放大,Kidiliz的亏损额不减反增。为了及时止损,马森不得不选择卖掉这个烫手山芋。

“琥珀消费研究会”认为,这宣告了马森童装出海,也开启了马森服装海外业务的大调整。

剥离Kidiliz后,Balabala的海外扩张被马森推到了前台。2020年7月,Balabala首次受邀参加胡志明市越南儿童时装周。同年11月,Balabala品牌第一家店在越南首都河内永旺购物中心盛大开业,同年12月,分别在河内Savico Megamall和海防永旺购物中心开设了两家第七代形象店。

除了童装品牌,2020年9月,马森服饰宣布收购吴京美国母公司11%的股权,双方成立合资公司拓展中国市场。

如果说砍掉Kidiliz,调整海外布局是马森的“去旧”,那么马森现在更能吸引资本市场的,就在于它的“去新”。

开始品牌复兴

在众所周知的休闲服装产品线中,在过去的一年里,马森通过市场调研画出了消费群体,最终聚焦90后青年,将品牌的核心价值定位为“工作与玩乐/工作与玩乐”——既满足了新青年的工作场景需求,也满足了工作之余休闲娱乐的场景需求。

在此基础上,马森变了很多花样,不遗余力地在年轻人的圈子里刷存在感。

“琥珀研究院”看到,2020年7月,马森与知名电竞俱乐部FPX合作,推出联名服装系列“马森说”和“扑克”。还与团队拥有数千万粉丝的Doinb合作,推出了一系列短视频和直播活动。

12月,以“撕2020烧2021”为主题,携手当红说唱歌手蒋·,带来品牌歌曲《火钳2021》。此外,布局哔哩哔哩、Tik Tok、天猫、微信、各大购物中心、电竞、圈子粉丝社群等全球渠道,以线下粉丝观赛、游戏化直播互动、社群互动等多种营销互动为宣传载体。

另一方面,巴拉巴拉作为一棵摇钱树,从logo、产品、营销、店铺形象等各个方面开始了早晨的升级。比如从2020年6月开始,Balabala逐步在全国铺开第七代形象店。9月,Balabala首家“独栋”旗舰店在天津新开张,一经亮相,妥妥地成为天津网络名人打卡地之一。

到了12月,Balabala甚至高调计划同时开四家店——上海环球港、Xi安赛格、无锡苏宁广场、广州番禺天河城。与Frozen等知名IP公司的合作基金也是层出不穷,越来越依赖于高端线上。

除了老布,壮士断腕+铆足劲跟上潮流。一起,我们有了马森,这是“如此之好”的开始。

跨境马森

马强大的市场份额直观地反映在公司的财务状况上。

2020年,毛利的现金流、存货等关键指标将有明显改善,现金流量比在1以上,经营性现金流净额高达44.57亿元。公司账面资金充裕,无有息负债,均为经营性负债。

钱太多了。公司在发布2020年业绩时,还通过了购买理财产品的议案,同意公司使用不超过60亿元的自由闲置资金购买理财产品,这也加速了跨界之路。

紧随2020年智慧食品市场布局,马森投资医药公司杭维坦医药科技有限公司,持有维坦医药8.7%的股权。

然而,与上述努力相比,马森的跨国投资效果需要打一个大大的问号。

我们以去年的智能食品市场为例。近年来,阿里、JD.COM、美团等主要互联网巨头纷纷布局杂货购物业务。在资源配置上,几乎都为社区团购开了绿灯。马森已经失去了先发优势。此外,疫情期间暴露出交货不及时等诸多短板,供应链能力仍是解决的关键。与巨头相比,马森可能不足以支持这样的烧钱项目。

马步入了社区生活。说白了,一方面是疫情催化下全民买菜的“东风”,另一方面是服装生意实在不好做。但我们可以看到马森对卖菜是认真的。森活屋计划一年内在温州开设至少10家门店,还与美团快驴、美菜等多家农产品生产基地达成战略合作协议,并配备专业冷链配送团队,开通了线上订餐小程序、线下自提等服务,覆盖2公里生活圈。

“琥珀消费者研究会”认为问题在于,卖菜的马森在越来越窄的赛道上,靠达到“及格线”来帮助自己是不现实的。

中国生鲜市场交易规模持续扩大。从这个角度来说,卖菜是个好买卖。但数据显示目前4000多家生鲜电商中,只有1%实现盈利,88%亏损,7%巨亏。供应链、商品配送体系、线下门店覆盖、品牌影响力等。,是不是所有的大山都压在他们身上限制他们。

萨姆确实有备而来。但归根结底,无论是进入跨界市场的巨头,还是行业内的零售玩家,都很难依靠单一的力量撬开成熟的市场。况且,在这个方向上,马森并不是服装行业第一个吃螃蟹的人。

无印良品无印良品于2017年开始试水市场,并于今年年初向中国上海开放市场。优衣库是跨境卖生鲜的鼻祖,但该项目仅运营一年半就夭折了。跨界有很多不确定的风险。企业进入关联度较低的行业,实际操作中出现的问题一定是远远超出预期的,整合能否成功也是未知数。

去年经常有人说,直播大潮退去,才发现整个服装行业都在“裸泳”。其实一切只是为了迎合风向的跨界活动,和裸泳没什么区别,只是为了炒噱头,在资本市场讲更多的故事。

周转窗口期

但资本市场显然相信了马森的故事。

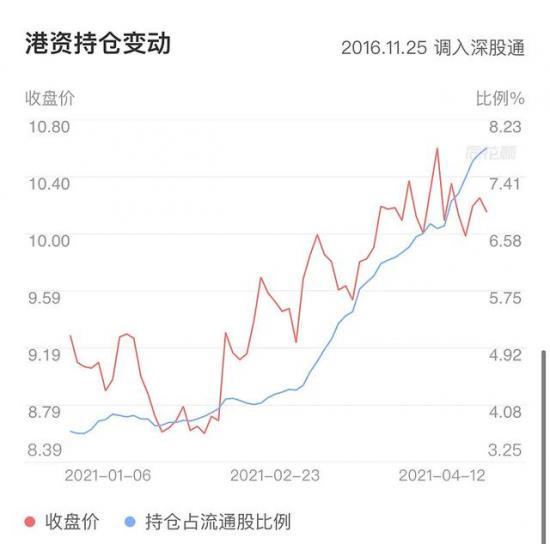

外资的调性一直是,看好一个优质标的就不停买入。只有当股价不断上涨,市场参与者愿意以更高的估值买入,且流动性良好时,才会考虑套现部分收益。

近期外资继续大量增持马森服装,春节后买入速度明显加快。截至4月12日,持股市值为14.93亿元,持股占流通股的7.82%。

资金流向一直是投资者需要重点关注的风向标。

服装行业不是一个好的赛道,对公司运营能力的要求太高。但目前,该公司业绩最差的一年已经过去,马森挺了过来。Bala也成为市场占有率最高的童装品牌,在行业内地位稳固,有望保持高于行业的增速。

去年第四季度显示公司运营已经恢复正常,今年的马森值得期待。

最后说一下“新疆棉”事件引发的国潮。毕竟它给美邦、李宁、马森等众多国产品牌带来了希望,甚至是救命稻草。那些因为“脏”而被冷落的民族品牌,能否抓住这个机会东山再起?

很多人在否定一个品牌的时候会否定它的一切。我们抵制优衣库抵制耐克,不是因为质量差,审美差,“不如国产品牌”,而是因为他们的定位不对,想拿碗吃饭,放下碗骂娘。

这是国产品牌难得的东风。如果只是借机涨价,会让人生气。

2020年9月,美邦推出白底毛衣,被质疑“碰瓷”。毛衣胸前的图案是传统的“中国有为”,右边的字竖着是“华为”,但不是华为的联名。同时,和李宁一样,这件毛衣也是采用田字的版式设计,白字红底。除了字体和内容不一样,其他都很像,抄的锅比较多。

抄袭是国产品牌没有撕掉的标签,背后是设计实力不足的问题。

在国潮崛起的大浪潮下,老字号或许确实能吸引一波年轻消费者的眼球,短时间摆脱“衰老”的焦虑。但是,消费者愿意为感情消费一次,却不一定愿意为同样的感情消费所有的时间。新瓶装旧酒并不能帮助老品牌真正突破经营瓶颈。

对于郭超品牌来说,只有建立自己真正的品牌力,全面提升从原创设计、打造爆款,到库存管理的能力,郭超才能真正谈得上“崛起”。

毕竟国潮的兴起已经喊了很多年了,但是有一句话,现状没有改变——

中国没有时尚产业,只有服装产业。(本文第一钛媒体app)