今年1月,我分享了一篇文章《上海主流购物中心连锁咖啡品牌现状》。本文如法炮制,谈谈购物中心美妆品牌的现状。

做这种选题,重要的是先明确分享对象,因为几乎不可能面面俱到,分分钟抓到你。

比如《上海主流商场连锁咖啡品牌现状》一文中,我们说的是有港资开发商、众多咖啡品牌、优质写字楼客户的商业实体。如果只定义有没有咖啡,那么这个话题是不可能的,甚至是没有意义的。至于咖啡品牌的选择,我们侧重于连锁程度高的成熟品牌。他们可能没有最好的品味,但是能够大规模商业化一定是合理的。所以我们把重点放在“开店”而不是“品鉴”上,避免了“品鉴雷”。

本文出于同样的原因,从标题上看,采用了类似的结构,目标有限。首先,商场是“区域标杆”,也就是说核心商圈、高端地标商场不在本文讨论范围内——包括ifc、港汇恒隆广场、兴业太古汇等在美妆领域比较成熟的商场(这些项目我会持续关注,不定期带个别文章分享),以及更多美妆品牌基础较好的百货商场。因为对于这些项目来说,高线美妆品类合作是常态。

在品牌标志上,以国际高端化妆品为主,因为购物中心并非长期没有美妆,就连屈臣氏都带了美妆,而国际高端化妆品(本身并没有明确界定)是近几年才开始加速扩张购物中心布局,从核心商圈的时尚购物中心延伸到大众消费者主导的区域性一站式购物中心,呈现趋势,同时也在一定程度上反映出这些项目中哪些是相对的龙头。

上海市场购物中心国际高档化妆品集中开业第一期

虽然像港汇恒隆广场、ifc这样的项目引入美妆品牌店已经很久了(都在商场2层),但是这个品类侧重于氛围效应的开店,应该说是来自于2017年兴业太古汇的开业。虽然该项目在位置上受到了南京西路商圈的激烈竞争(如果是这两年开业的话,对于奢侈品的合作可能是另外一种情况),所以在外观责任上,除了星巴克烘焙工坊,石天获得了正在开启购物中心扩张步伐的美妆品牌的青睐,在北侧打造了“美妆大道”,引入了众多国际化妆品 并同时充分发挥购物中心的门店形象、场地、体验优势,打造不同于传统百货美容店的“内容”。

之后改头换面的香港交易所恒隆广场在B1层如法炮制,打造了近20个品牌的国际高级化妆品区。

在这个领域,ifc是最“疯狂”的项目,也是我分享案例最多的项目。通过调整品类布局,LG2这几年被打造成了一个以美妆行业为主的楼层,引进了近40个品牌,调整还在继续,我也会继续关注和分享。

正如大部分优质品牌在扩张战略初期都会瞄准头部商场一样,国际高档化妆品在上海市场的商场“试水”。合作伙伴是太古、恒隆和新恒基等最优秀的港资开发商的购物中心。当然,像新天地、K11、来福士广场这样的项目也有各种合作,但由于体量、造型等因素,无法做到大型盒状商场的规模,所以不会在此展开。

开店目标延伸至优质区域项目

很多年前百货当道的时候,美妆品牌在开店渠道和成本上有很大优势。然而,购物中心兴起后,当百货公司自身扩张的步伐停滞不前时,原本可以率先帮助商店确立地位的美妆品牌也需要寻求更多的渠道。上帕所说的核心商圈的购物中心自然是首选,但也会面临瓶颈——核心商圈本身就不缺优质品牌的布局。比如之前香港和恒隆广场、太平洋百货、东方商厦等项目也有国际化妆品布局。

但商场由于其“空房间”属性,在消费人群上更加多元化,在商场功能上更加丰富。对于消费需求很大的美妆品牌,其定位与过去的百货商场有所不同。只要达到整体定位,达到销售金额,就可以合作(百货商场本身更喜欢纯购物空房,消费者目的性更强更明确),而商场

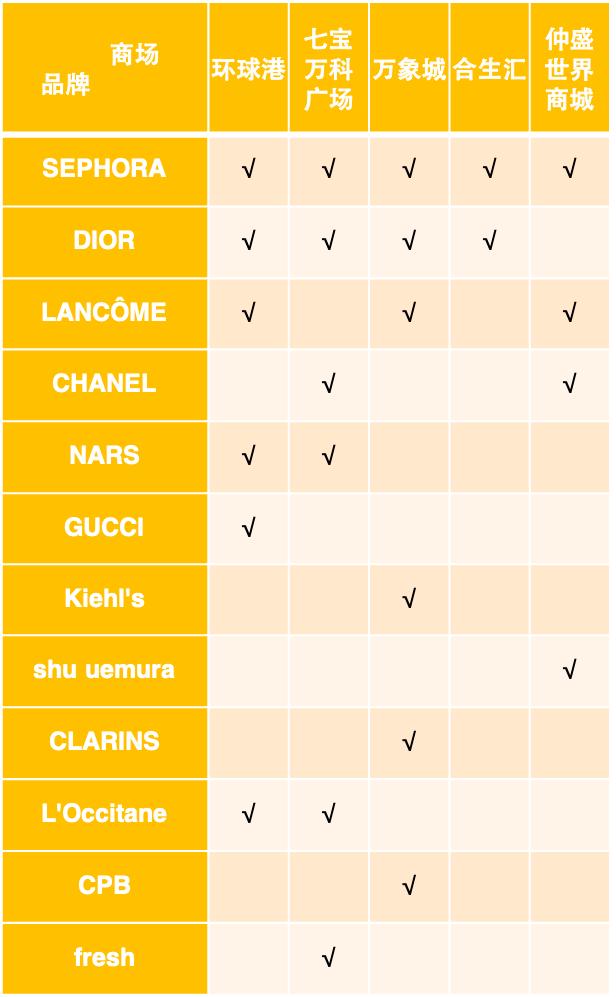

所以我们可以看到,品牌并没有进一步挤压核心商圈,而是向外围扩张,瞄准了品质高、体量大、客流量大的成熟区域商场。根据我在文中定义的目标,我们做了一个开店现状表如下。

如果我没记错的话,在名单中,除了丝芙兰,第一个入驻这类购物中心的代表案例就是环球港的迪奥。下图拍摄于2017年5月9日,也就是兴业太古汇试营业的时候,当时环球港已经在正门一侧推出了美妆产品。比如LVMH集团旗下的MAKE UP FOR EVER等品牌也几乎同时入驻(现在已经撤了),之后很长一段时间。

直到2020年下半年,兰蔻入驻,开始了这一轮调整,凸显项目的趋势。

今年上半年,资生堂NARS开业,GUCCI几乎同时入驻围场,而让位于GUCCI的欧舒丹则搬回原来的MOR位置,重新安装围场。加上已经存在但不在大气区的丝芙兰,构成了现阶段各大国际高端化妆品在环球港的布局进度。有点出乎意料,我觉得潘多拉让位给了兰蔻,香奈儿之前也在这个项目中做过pop-up shop。同调的施华洛世奇后续品牌,并没有迎来更多的美妆品牌,而是周生生同一品类的强调。

相比于2013年开业的环球港,第一轮大调整时迎来迪奥等品牌,恰逢兴业太古汇打造的“美丽大道”,2016年开业的七宝万科广场也在大三迎来迪奥。随着这一轮调整,出现了局部的奢侈品升级,引入了lululemon等新的生活方式品牌,积极趋势明显。

一年后,2020年下半年,商场陆续引入香奈儿和fresh。

今年,NARS将被引入,以赢得欧舒丹的原有地位。在准备中,后者目前正在进行临时过渡,应该会像环球港那样搬迁。另外,GUCCI美妆的pop-up shop最近正在商场中庭进行,趋势明显。值得一提的是,欧舒丹和innisfree作为最早进入购物中心渠道的品牌,在购物中心开业之初可以获得不错的位置和条件,但在这一轮的调整升级过程中,必然会面临位移。

和七宝万科广场相爱相杀,风格不同,但同是3公里外的万象城。虽然现在迪奥已经启动项目,但与环球港、七宝万科广场不同,兰蔻是“四大”之一的龙头万象城。

之后也是难以接受的节奏。同样是欧莱雅集团旗下的科颜氏和上面提到的迪奥相继开业,最近又封杀了娇韵诗。不过值得一提的是,资生堂的CPB是在开业的同时引入项目的。但与本文其他标的不同,丝芙兰并没有提前入驻试水,而是在开业两年后的2019年底,引领了这一波美妆品牌集中入驻的调整。

说完闵行的“双杰”,我们又来到了另一个由西向北的重要旅游区——五角场商圈。合生汇作为这个商圈最现代化的硬件项目,高端化妆品在全球的引入有点慢,有点失落。目前只有丝芙兰在2020年底开业。

近期筹备的迪奥入驻围挡、小中庭pop-up店开业,也是项目1楼的调整信号。希望这能开个好头,之后会有更多的品牌陆续进驻。某种程度上,这种单一品牌的调整是这个话题的始作俑者,因为如果只以两三家店为对象,那就太干巴巴了,没有说服力。值得一提的是,五角场商圈的安百里节步行还包括兰蔻、雪花秀、丝芙兰,但这个项目的时尚感稍弱。最近开始了外立面的装修,也可以关注一下之后的调整动作。

回望西方,中盛世界商城是本文的“异类”。它类似于郑达广场和龙梦购物中心,是上海第一批一站式综合购物中心。虽然是在物业老旧的情况下提升消费者购物休闲体验的刚需,但中盛世界商城得益于与莘庄百盛的合作,前者有空商铺,后者有品牌资源。所以兰蔻、植村秀都是通过百盛变相引入购物中心区,香奈儿最近也被封杀了。考虑到百盛在长沙IFS打造了百盛美妆,帮助购物中心解决美妆品牌的整合问题,与中盛世界商城一一合作也在情理之中。

以上是上海市场几个有代表性的区域项目在国际高端化妆品卖场的现状,几个亮点包括:

1。在奢侈品无法引入购物中心的时候,国际高端化妆品已经起到了过去轻奢品牌作为门面的作用,而且因为量大,可以营造氛围,所以更能体现一个项目的积极趋势。

2。对于区域性商场来说,几乎必然要拿出一楼的核心位置来引入高线美妆品牌,类似于过去很多年百货公司正门的美妆品牌。

3。虽然画面很美,但也不是一劳永逸。赚钱赔钱才是做生意的真理。品牌开业是供求关系的结果,但即使是题目中提到的核心商场,也有很多撤店和调整的情况,这取决于不同品牌的发展趋势和客户的匹配程度,甚至随着开店越来越多,消费者也会被稀释。对于区域项目,还好没有一口气进近20个品牌。这些美妆集团基本都是以类似“滴”的方式开品牌,开正规店之前做弹出式店铺测试几乎是标准程序。对于商场来说,保证和提振业绩也是招商成功后的根本运营。

4。针对快消项目,在该品类获得了6个类似定位品牌的合作(市面上也有相对便宜的品牌)。

5。传统四大是商场提前主攻方向,其中雅诗兰黛是相对保留的一个,而其他三大中,目前还没有可以收的对象,基本上是三进两步。相信以后应该会有进一步的合作。

6。迪奥才是相对乐于在购物中心独占鳌头的那一个。

7。较早在购物中心开店的美妆品牌的店铺受到“挤压”,被迫调整。

8。虽然高端品牌开店趋势明显,但并不影响丝芙兰的通吃。

9。在这些项目中,个人比较期待的另外两个是世纪汇和南翔印象城MEGA,希望能赶上这次调整的趋势。

10。除了美妆品类,还有一个品牌其实是体现区域商业项目调性的,那就是lululemon,已经入驻合生汇、七宝万科广场、世纪汇(即将开业),与本文分享的品类重合度很高。

十一。最后我加了一项。昨天也是内容出错。之前删了一个朋友的留言——这五项中有三项有苹果店,分别是七宝万科广场、邱欢港和合生汇,赶上了当时苹果小规模店的红利。它们也是上海市场仅有的三家小规模的苹果专卖店,具有代表性。