“把钱还给我,我不玩了& # 34;我走过的路最深的就是a股的套路”...................................................................................................................................................................今年以来,a股三大股指连续调整,上证综指历经数个整数关口走下坡路,创业板指跌幅超过20%。

对此,机构纷纷表示,市场的超调已经偏离了经济基本面,市场正在很快恢复。在这种情况下,“别人害怕我的贪婪& # 34;这个熟悉的短语引起了我们的注意。那么,“贪婪”的主播是什么?性能!

业绩披露期,基本面一般是超额收益的主要催化剂。在年报披露时间点,可以根据业绩和市场环境寻找潜在的反弹主线。

在寻找潜在反弹主线之前,需要看a股整体表现能否支撑后续反弹。

截至3月15日,共有2569只a股已披露业绩预告,预告披露率达到54%。超过一半的披露率意味着我们可以借助业绩预告对去年a股的表现有一个大致的了解。

从业绩预告类型占比和整体方法来看,2021年a股业绩水平良好。

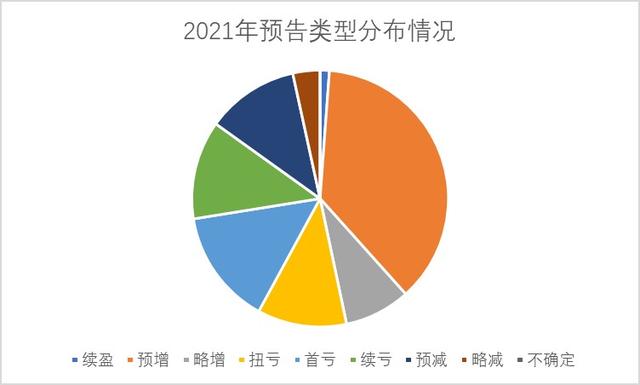

角度一:业绩预增比例环比上升5个百分点

目前,在披露业绩预告的个股中,业绩预告类型预喜(包括持续盈利、预增、略增、亏损)的有1488只,占比57.9%,其中业绩预增占比最高,达到37%,较2020年上升近5个百分点。

来源:风;;截止日期:2022年3月15日

角度二:业绩增速继续保持较高水平

在整体规律下,数据显示,去年a股净利润水平达到59.9%,是近十年来的最高水平。即使与2019年疫情前水平相比,a股净利润增速仍为33.4%,高于此前大部分数据。

来源:中泰证券

众所周知,股票的价格是围绕价值波动的,但近期的市场表现与a股的表现水平并不匹配,这意味着从基本面来看,a股具备修复性反弹的条件。

值得一提的是,由于去年四季度保供稳价政策的努力,以及能耗双控影响的减弱,中下游成本压力有所缓解,有利于企业整体盈利能力的恢复。去年与疫情前(2019年)工业企业利润数据的对比,确实证明了这一观点。如下图所示,2021年第四季度累计净利润增速较第三季度有所提升。

来源:风;;统计时间:2021年2月-2021年12月

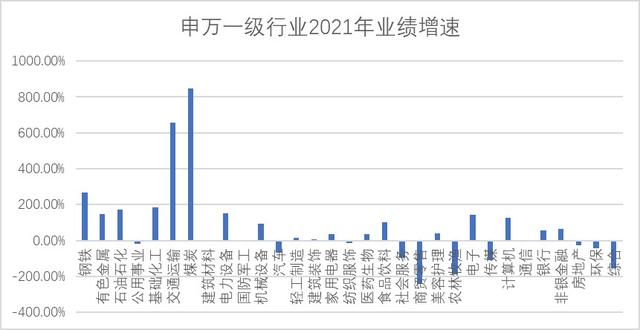

虽然各种数据显示a股整体盈利状况良好,向更好的趋势发展,但并不代表所有行业都是这样。

要想在反弹中抓住主线,就要多了解产业链上下游。如下图所示,似乎行业表现有章可循。其实从上中下游来看,业绩分布非常明显:上游周期板块>:中游制造板块>:下游消费板块。

来源:风;;截止日期:2022年3月15日

我们来分析一下中下游业绩分化的原因:

上游周期性行业

资源品种价格暴涨是影响上游周期行业突出表现的直接因素。

新疫情以来,全球央行放水推动了大宗商品价格的普遍上涨,而随着疫情的减弱,全球经济复苏带来的需求上升继续“接力”。此外,国内的“限电限产”和“能耗双控& # 34;这也加剧了这种情况。在这些因素的共振下,各品种商品价格飙升,也促成了相关行业的出色表现。

来源:风;;统计数据:2021年1月4日-2021年12月31日

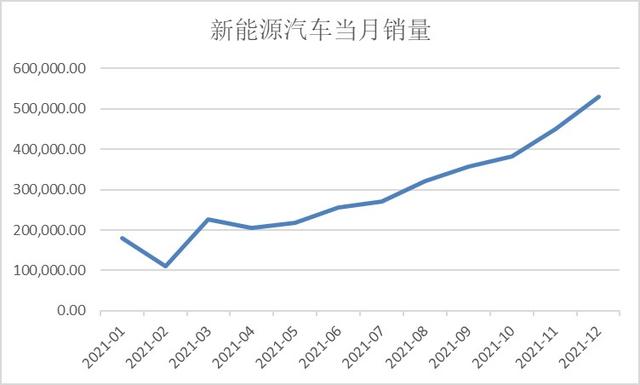

中游制造业

与常识不同的是,虽然上游原材料价格高企加大了中游制造业的成本压力,但汽车、电力创新、机械等行业的表现依然亮眼。这些行业下游旺盛的需求带来的超高景气,抵消了部分成本上涨的影响,尤其是新能源汽车相关的产业链。Wind数据显示,2021年新能源汽车月销量继续保持高增长态势,去年12月月销量突破50万辆,创历史新高。

来源:风;;统计时间:2021年1月-2021年12月

下游消费

上游成本增加对下游消费行业整体利润构成压力,但内部仍存在分化。

这些成绩已经在市场上有所反映。去年增长最好的行业,如电芯、基础化工、有色、煤炭等。,基本上被划分为上游周期行业和中高端制造业。

要想从业绩中找到潜在反弹的主线,还需要更进一步,找到那些超出市场预期的行业。

光大证券表示,业绩大幅超预期的股票往往能取得不错的股价表现。这句话在最近的市场上也得到了印证。

对比业绩预告水平与wind分析师预期可以发现,超预期比例超过50%的行业在此轮下跌行情中表现相对较好,普遍低于万得全A的调整水平,煤炭板块甚至实现了小幅上涨。

来源:风;;增减统计时间:2022年1月4日-2022年3月15日

这样,潜在反弹的主线将集中在周期、医药、新能源、金融等行业。这些板块会成为未来的反弹主线吗?答案是不一定,因为投资不是一成不变的。我们还需要根据目前的市场环境,找到能够持续超出市场预期的行业。

总结机构观点后,我们发现近期市场调整主要有三个因素。

首先,流动性预期恶化。除了市场的持续调整加大了资金、杠杆等资金的踩踏和出逃风险,宏观流动性也“不足”。央行公布的2月份金融数据中,不仅社融数据大幅低于市场预期,居民和企业中长期贷款也是2008年以来的最大降幅。

第二,俄罗斯和乌克兰的情况重演。自俄乌冲突升级以来,全球市场风险偏好大幅下降,VIX指数持续上涨,全球股市剧烈波动,高估值股票大幅下跌。

第三,国内疫情反复。根据卫生健康委员会的数据,自3月份以来,当地流行性感染病例已超过1.5万例,影响了28个省份。防疫压力骤增,让市场再次陷入对今年经济的悲观。

在了解了当前影响市场的因素后,我们逐一分析各个板块可能产生的影响。

循环产业

由于俄乌冲突阴云难消,资源类产品高景气状况持续,有助于延续周期性行业的良好表现。但随着俄乌谈判的不断推进,形势越来越宽松,资源价格中长期可能难以为继。整体来看,短期内周期性行业存在一定的投资机会。东兴证券建议关注铜、铝、镍、天然气、原油、煤炭等供应相对稀缺的相关行业。

制药行业

对于医药行业,新冠肺炎的相关产业链仍是主要投资方向之一。卫健委11日发布通知,新增抗原检测作为核酸检测的补充。万联证券认为短期可关注抗原检测相关板块,长期投资需谨慎,因为抗原检测试剂进入门槛不高,大规模集中采集降价和竞争格局恶化不可避免。

新能源产业

虽然新能源行业景气度依然较高,但从业绩来看,超出市场预期的难度在加大。以供电设备为例。去年三季度,这个行业股票超预期的比例高达57.14%,而四季度仅为46.7%。在这种情况下,投资新能源行业的难度越来越大。闭眼享受一般成长的时光不再。投资者需要找到能够持续超越预期的子行业。

金融行业

在宏观金融数据低于预期和市场流动性疲软的情况下,中信证券等机构认为,未来央行将进一步降息和降低RRR。考虑到目前金融板块估值仍处于历史低位,且远超市场预期表现,未来金融行业有望成为反弹的“旗手”。

但是,如果想长期持有,则需要谨慎选择方向。因为,如果你担心经济下行压力& # 34;抬头”,那么,市场就会担心银行等金融行业的资产质量。因此,投资者可以参考东兴证券的建议,选择具有财富管理先发优势的银行和具有区位优势的优质中小银行。

综合来看,周期行业和抗原检测相关板块短时间内存在一定的机会。虽然新能源行业的景气度依然较高,但超出市场预期的难度越来越大,需要寻找细分行业。金融行业有望受益于央行可能的降息和RRR,但考虑到资产质量,建议关注优质的中小银行和在财富管理方面具有先发优势的银行。

(本文文字版版权归招商银行所有。版权所有,未经授权不得转载。在任何情况下,本文件中表达的信息或观点不构成对任何人的广告、要约、要约邀请或投资建议,仅供交流。)