投资理财也要看目的和个人情况。手头有100万现金。这笔钱应该用来做什么?如果你用它来买房,你不可能长期持有。干脆买中短期理财产品或者在银行存定期。

如果没有计划,那就看自己的需求了。

首先,家庭日常花费或零用的钱要准备。一般来说,家庭要准备好3~6个月的日常消费金额,这样才能避免在一般紧急情况下动用其他储备。

如果每月家庭消费1万,准备5万左右就够了。这笔钱一般以货币基金的形式保存比较好。

银行活期账户里的利率只有0.3%~0.35%,货币基金收益率是活期利率的5~6倍。

第二,应对意外的钱,一般占家庭总财富的10%~20%。处理意外的钱不是存钱,而是在有意外的时候取出来用。正常来说应该是社会保险和商业保险。

尤其是商业医疗保险,社会医疗保险可以二次报销。起付线10000元,10000元以上报销比例可达100%。

商业医疗保险和社会医疗保险的报销一般都坚持合理性和必要性的原则。如果家里有几万块钱的日常开销,再加上医保报销,对家庭没有太大影响。

如果家里的顶梁柱生了重病或者意外去世,其实是意料之外的。如果有相应的重疾险或意外险,也能为家庭生活的剧变提供保障。

第三,用于生钱的钱,一般占家庭总财富的30%~40%。年轻人可以高一点,中老年人要降低比例。

这笔钱可以投资股票、基金等高风险高收益的理财产品。一般建议通过长期定投慢慢建仓,而不是日内交易,快进快出。

对于高风险的投资理财产品,要设定收益目标。达到盈利目标后,逐步减仓退出。这不是赌博那么简单。如果你看好全仓投资的机会,当你达到预期收益时,你会立即退出。有时候,止盈比止损更难。

这笔钱一般用于银行存款、存单、国债、低风险的银行理财产品、房地产等项目。

中国人投资理财,往往有一个误区。很多人都没想过把自己住的房子变成家庭财产。事实上,随着以房养老“反向抵押”模式的推广。将来,人们会逐渐意识到房子是一种资产。

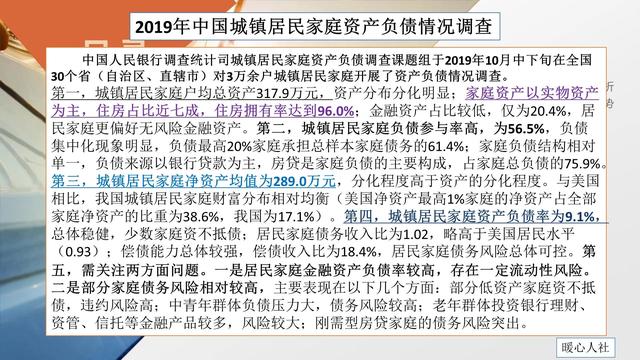

中国人民银行发布的2019年全国城镇居民家庭资产负债状况调查显示,我国家庭资产以实物资产为主,住房占比近七成。金融资产占比仅为20.4%。

所以,如果有100万,首先要看自己住房的比例。

如果是60岁以上的老年人,建议购买3-5年的储蓄国债(电子式)。现在利率是三年3.4%,五年3.57%,可以年付利息。

也可以买银行的大额存单,20万起,活期利率一般在3.35%-3.55%之间。

如果购买银行理财产品,一定要关注其流动性和收益率。一般无风险利率就是国债利率。理财产品,急用的时候就别提了。

人家不理财,钱不理你。不要让财富空掉头,也要注意风险。