昨天,相互宝宣布,互助计划将于明年1月28日停止运行。自公告之日起,会员不再参与互助共享。截至目前,今年关停的互助平台约有10家,包括美团互助、水滴互助等。

最后一家大型网络互助平台“互相宝”也将退出历史舞台。预计会被关停,一直到这次都远远超出我个人的预期。那么,为什么互宝还是死了?这次停工会承担多少补贴?用户关心的过渡方案是什么?

一、粗略估算,相互宝这一纸公告背后,大概要承担多少补贴呢?事实上,每家都主动关机,这意味着互助在中国玩不下去。宝互关只是时间问题,因为它的用户太大了,怎么关是个大工程。那么对于会员最关心的捐款,互宝承诺,公告后的所有互金由互宝承担,不需要平台会员分摊。这部分的费用大概是多少?

按照目前单阶段拨款金额约5.6亿元计算,在1月28日正式关停前,相互宝将分三次拨款,相当于从平台获得约16亿元。

同时也要考虑到很多患病的会员都有延迟报告的情况,也就是说很多人在1月28号之前就确诊了,但是还没来得及申请互助。这部分用户可以照常申请互助基金,审核通过的互助基金也将由对方承担。按照之前的公开份额计算,这个互助宝需要准备再支付10亿互助。

同时,除了缴费,非常值得注意的是,相互宝为会员提供了与其他保障无缝衔接的方案,会员可以自主选择新的保障,三个月免费。

那么,如果互宝会员转投保险,就不需要重新计算等待期,不需要再次进行健康告知,还有3个月的免费期。补贴成本按照中位年龄成员一个月补贴保费的12元估算,每个成员平均需要补贴36元。互助会员约7500万,即使只有1000万人转保,也要补贴近4亿。

轰轰烈烈的来,悄无声息的走。如果还想有保障,还是可以为了健康过度治疗1号(重疾版),从互助计划到一年期重疾保险。

而且这款产品第一年会额外保证3个月,也就是15个月。那么这款产品的具体情况如下:

由PICC健康承保,为一年期重疾保险产品。它的所有职责包括三个方面:

(1)120种重疾,一次性赔付,10万元;

(2)20种轻症,可赔偿3次,每次4万元;

(3)40种轻症,可赔偿4次,每次2万元。

同时,在原有互保的基础上,增加了轻中度疾病的赔付。以32岁女性为例,购买重疾10万保额+中病4万保额* 3+轻病3万保额*4,每期分摊6.16元(两期/月)。前三个月免费保障,15个月保费只需147.84元,减去8.8元一般红包,只在第一年需要。

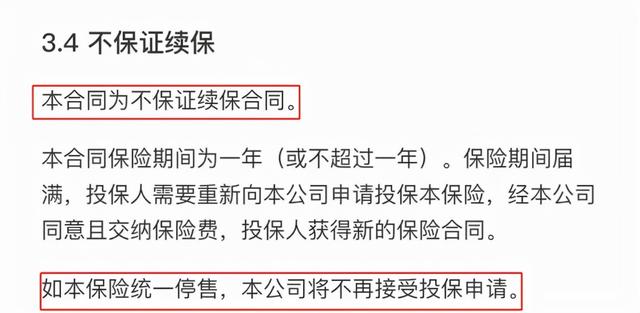

但既然是一年期产品,就会有缺点。首先,不保证续保。买了一年,不能保证明年还能不能买到。产品的规则随时都可能调整,更别说产品什么时候停售了。一旦过了50岁,身体就会一落千丈,可能就不让买了,60岁以后就买不到了。

其次,年龄越大,保费越贵。现在看着便宜,50岁再看,可能就买不起了。在漫长的余生中,你只能裸奔。

众所周知,走可持续发展之路是任何行业的正道。包跟对方说我们在亏本经营,我信了。那么,什么是相互宝的可持续发展呢?你一直坚持“人间大爱”的理想吗?

相互宝不仅能快速积累用户,还能潜移默化地唤起一亿人的保险意识。这种销售模式比线下送油送米送日历卖保险高明多了。但看似一条康庄大道,其实并不容易。

我们中国人拒绝保险,因为我们认为保险很贵,到处都是隐藏的陷阱。而且保险是一个决策周期长,交易频率低的产品。在这种环境下,简单粗暴的解决前端流量是不够的。

我们中国人不怕因病返贫吗?你不想要保证书吗?你只扔几个悲催的案例,附上购买链接,是不够的。我们需要更好的产品、更透明的价格和更完善的服务。通过互助引流保险服务,这条路或许行得通,但绝对不会轻松。

互宝自2019年初上线以来,已经帮助了179127人。如果你对这些数字没有感觉,可以看看互宝里的爱情足迹。在冰冷的数字背后,都是活生生的人,都是处于分崩离析危险中的家庭。

换句话说,互宝越来越贵是事实,规则那么苛刻不合理也是事实,但帮助了18万个家庭却是不争的事实。

最后的话:相互宝(以及之前很多产品)宣布将关停,合情合理,应对得当

由于网络互助缺乏明确的监管,可持续性一直让人打鼓。虽然互宝首创了先互助后分享的模式,但相对健康透明的流程还是吸引了很多人加入。但一直以来都是互助产品的身份,在行业整顿中也难逃时代的命运。