[文/观察者网朱琳]

网络互助行业迎来了最后的篇章。

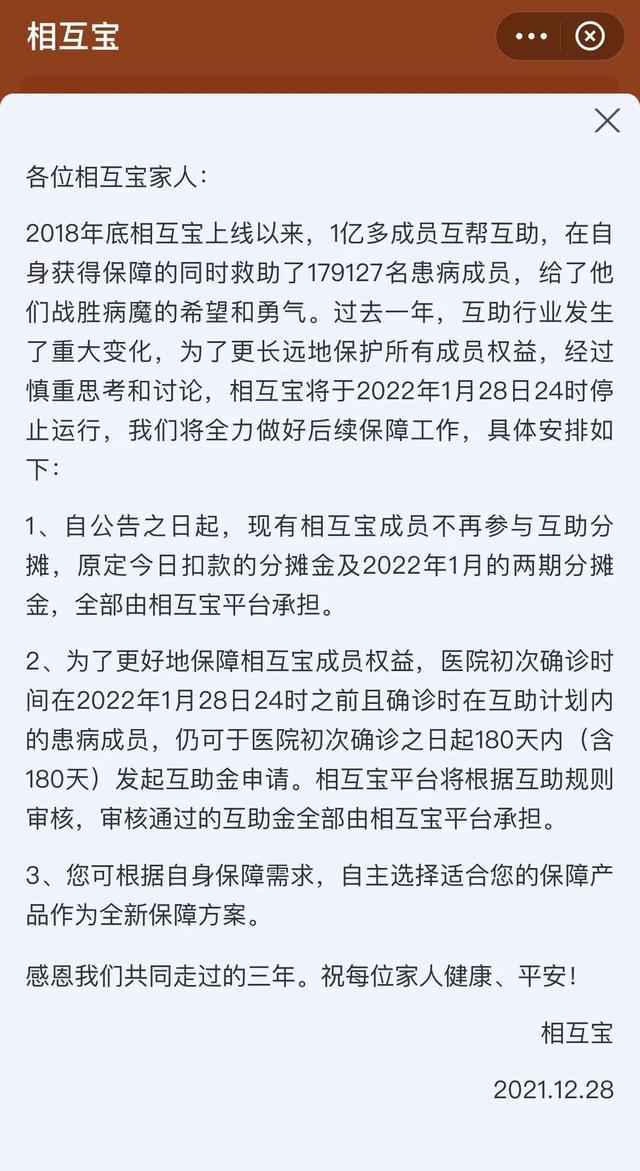

12月28日,蚂蚁互宝宣布正式关停。一个月后,现有的7500万用户将就地解散。至此,网络互助平台全军覆没,在中国发展了十年的网络互助即将走到尽头。

那天,朋友圈里几乎所有从事保险行业的人都在争先恐后地告诉对方:支付宝的“大病互助计划”互助宝将停止运行。或多或少会有人带来类似的评论:“说停就停的互保,说停就停的短期医疗险,终究不如一份终身重疾险实用.......”

但事实真的是这样吗?

在互宝存在的十年里,一直受到质疑和争议。质疑其玩文字游戏的能力,批评其不规范...不可否认,香在这十年里完成了一部分使命,让一部分买不起保险的人得到了保障。

最新一期的互助公益信息显示,其目前会员近7500万,成立三年来已完成71次互助,帮助患病会员超过17.9万人。

上线仅一年,互宝就有超过1亿的参与者。民众选择相互宝互助平台模式的背后,是底层民众买不起保险的深深痛苦。互宝被关停后,这些人的保护应该由谁来承担?

商业保险,离穷人太远了

在中国,医疗保险和商业保险是医疗保障体系的两个重要支撑,但它们不能很好地覆盖所有人。

一旦患了重疾,对于没有买商业保险的人来说,即使医保可以报销相当一部分费用,但随之而来的其他手术和医疗费用仍然会成为压垮家庭的一座大山。

然而,数以千计的商业保险费并不是每个家庭都能负担得起的。李咏保险经纪有限公司销售经理朱海勇告诉Observer.com记者,如果50岁以上的投保人男性想购买储蓄型保险(保险和储蓄功能合二为一),每年需要缴纳4万元左右,终身50万元,女性3万元左右。

对于相当一部分人来说,这确实是一笔不小的开支。2019年,南开大学卫生经济与医疗保障研究中心对4.2万名相互宝会员进行了调查,发现67%的受访者年收入在10万元以下,54%的受访者只能勉强承担10万元以内的医疗费用,10%的受访者除了相互宝没有其他保障。

在“6亿人月入1000元”的现实中,一年几万块钱的医保注定只能保障中产阶级。即使是年费降到几千块钱的互联网重疾险产品,对他们来说也是一笔不小的开支。

有些人之所以选择相互宝,正是因为买不起商业保险。

此外,有时由于用户身体原因,在某些情况下,保险公司可能无法支付保费。

由于价格较高和支付履行率的问题,中国居民投保人数一直不高。2018年,中保协的一份报告指出,我国全国性商业健康保险覆盖率不足10%。也就是说,中国还有近12.6亿人没有商业健康保险。

在这种情况下,网络互助平台蓬勃发展,形成了“医疗保险”和“商业保险”之外的又一重要补充。

互助平台:“穷人的保险”[S2/]

2011年,国内首家网络互助平台“相互保险公社”(后更名为康爱公社)成立,以小额互助保险为模式,帮助癌症患者筹集医疗费用。5年来,康爱公社拥有40多万会员,引起了互助行业的关注,大量资本和草根创业者开始涌入——高峰时,线上互助平台超过300家。

但随着平台的壮大,乱象应运而生。非法存放资金,打保险等等经常出现。2016年底,保监会迅速开展整治行动,明确指出网络互助不是保险,小平台数量相应减少。

直到2018年10月,互宝上线,这个行业才迎来了又一次发展。通过实行共享制、无资金沉淀等更规范的模式,上线一年后,互宝参与人数将突破1亿。随后,美团、JD.COM、百度、新浪、360等公司纷纷效仿。陆续入局,各种网络互助平台陆续上线。

互促之初,互宝提出“添加0成本”,采用“一人生病,大家均摊”的模式,人均每年100元以上的分成金额,加上用户可以看到每一个病例均摊的新模式,赢得了大量用户的青睐。

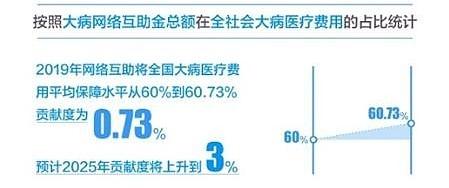

互助平台确实保障了更多的重疾患者。2019年,网络互助将使全国大病医疗费用平均水平提高0.73%。

更重要的是,绝大多数互助平台覆盖的都是并不富裕的普通人。三年来,互宝1亿会员中,30%来自农村和县城,60%来自三线及以下城市,帮助了17.9万名重症患者。

正如中国社科院世界社保中心主任郑秉文所评价的,除了全民医保和商业健康险,网络互助本可以成为我国多层次医疗保障体系的补充力量。

有争议的互宝

从诞生到现在,互宝一直处于争议的漩涡中。

不断增加的费用份额,过于严格的索赔,拒绝索赔,以及判断索赔人的低门槛.....这些都是相互指责的理由。

但是这些因素可能太肤浅了。

彼此最大的死穴是合规风险。

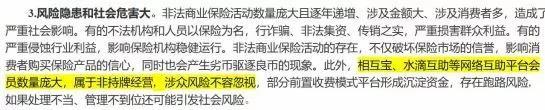

2020年9月,银保监会局发表了一篇题为《非法商业保险活动分析及对策建议研究》的研究文章。本文明确界定“互宝”为“无证经营”。

文章指出,非法商业保险活动的三大特点是:互联网化趋势明显、隐蔽性强、风险隐患多、社会危害大。

“保险产品和互助计划最大的区别在于背后是否有监管部门的监管。有监管的保险产品可以保护消费者权益,而互助计划背后没有监管,完全由商业机构操作。极端情况下,消费者的权益很难得到保障。”某大型保险集团保险从业人员、精算师牟建群在其视频号中提到,“当客户与保险公司签订合同时,无论产品是盈利还是亏损,保险公司都必须保证保险责任的履行,否则将受到监管部门的处罚,但互助计划随时可以解除,”他说。

可以说,相互宝在很多消费者的印象中是保险,但实际上更像是一个公开募捐的平台。因为它从一开始就没有资金池,消除了一些金融风险,但也带来了不稳定风险。

就像这些年,随着互宝用户群的不断扩大,互宝的分享成本也逐年增加。

这两年,香飘飘的分成费用以肉眼可见的速度增长。2019年香包宝共享30元,2020年香包宝共享91元。一年时间,互宝的分享量翻了三倍。这引来了很多人的质疑。

这也就不难理解,当更多的患者加入平台后,分成费用会越来越高,加剧一些没有得到付费的健康用户的心理不平衡。随着理赔门槛的提高,理赔手续变得越来越繁琐,用户花钱投保,却在理赔时被卡住,势必会对对方的宝贝非常失望。

宝开始互相推广的时候,口号是“0元加盟”。如今,不断增加的份额金额和越来越难的理赔步骤,不仅给用户带来巨大的落差,也让用户感到不安。口碑的崩塌造成了用户的进一步流失。

健康的人出逃更快,越来越多的患者加入,平台分成费用会越来越高,导致恶性循环.....人们不得不质疑这最终是否会影响平台的正常运营。

平台一旦停止,对于前期被连续扣款的参与者将没有任何承诺或保证。只扣几十块钱也无所谓。但是几十年来一直扣,一个月扣两次,累计下来,总额不小。届时,这么多参与者还能接受吗,引发的舆论风险如何化解?或者说,会不会造成更大的社会风险?

互宝关停后,谁来为低收入群体提供保障?[/s2/]

香飘飘的关停让很多业内人士和网友感到“有点可惜”。

然而,无论结果如何,互惠互利确实惠及了10万多名患者。

尽管有不足之处,但到了最后,互保宝还是留下了体面的身影。

公告称,互宝平台将在关停后承担所有互助,会员不再参与分享。1月28日正式关停前,三项分摊预计花费16亿元。

关停前符合条件的会员还可以申请互助金,估计互助宝还要再交10亿互助金。

此外,相互宝会员可以选择转投商业重疾险,免费期为三个月。这部分费用也是互相分摊的。

互宝选择了体面的退出,但那些低收入群体再次暴露在风险中。

2021年两会,全国人大代表、淮北市人民医院副院长任说:他在调研中发现,各地医保报销比例及相关政策存在一些差异。考虑到个人自付、限制用药和部分靶向药、国家谈判药品(自付30%,其余按比例报销)的情况,城乡居民基本医保实际报销比例大多不到60%,甚至更低,城乡居民基本医保年度报销限额(含重大疾病就医)大多为40万至50万元。由于实际报销比例低、封顶,部分重大疾病患者报销后仍需支付高额费用。

另一方面,我国商业保险的覆盖率始终不乐观。

《2018中国商业健康保险发展指数报告》显示,目前,我国商业健康保险覆盖率不足10%。

中国社科院世界社保研究中心10月10日发布的蓝皮书显示,在对中国10个城市的5000名居民进行调查后发现,53.2%的受访者没有购买任何商业健康保险。

商业险贵,投保要求高,产品设计越来越复杂,理赔纠纷越来越多,隐藏的猫腻越来越多.....这是对商业保险的固有印象。

朱海勇告诉《观察报》。com认为,保险公司的保额和用户支付的费用之间基本上会出现倒挂关系,也就是说,保险公司提供给中老年人的保额可能没有购买者每年支付的总额高。

“实惠保险”关闭后,谁来保护那些处于空白色地带的人?

俗话说,堵不如疏。在关停风险较大的网络互助平台后,传统保险制度能否为互联网巨头参与社会公益提供合规通道,也考验着监管层面的制度创新能力。

此外,加大公共财政对全民医保的支持力度仍是一个长期不会过时的议题。

2021年8月8日,中国工程院副院长、中国医学科学院北京协和医学院院长、中国工程院院士王晨表示,目前我国卫生总费用占GDP的比重为5.2%,远低于9.9%的世界平均水平。此外,在卫生总支出中,政府用于医疗保健的支出仅为2.9%,与全球5.9%的平均水平相差甚远。

政府+商业保险是进一步减轻贫困人口医疗负担的必由之路。