利润表的基本结构是收入减去成本费用加上其他收入和支出,反映企业在一定经营期间的营业收入、营业成本、费用和利润。

比如相亲,问完资产负债表(RV),对方开始关心损益表。年薪(营业收入)是多少?除了工资,你还有其他收入吗(比如投资)?有没有读MBA(再投资)的打算?每月费用(成本)是多少?一年能省下多少(净利润)?所以,婆婆是最熟悉财务报表的人。

比如方大炭素的利润表能看出什么信息?营收猛增249%,在成本几乎不变的情况下,营业利润和净利润双双大幅增长。这很容易看到信息,那么我们要分析什么呢?

毛利=营业收入-营业成本,毛利率=毛利/营业收入。

毛利(或毛利率)能在一定程度上反映企业的持续竞争优势。如果企业具有持续的竞争优势,其毛利率将处于较高的水平,企业可以自由地为其产品或服务定价,从而使销售价格远高于其产品或服务的成本。如果企业缺乏持续的竞争优势,其毛利率将处于较低水平,企业只能按照产品或服务的成本来定价,以赚取微薄的利润。这是书上教的。

我们看到方大炭素的毛利率从2016年的25%提升到2017年的77%,这是公司营收飙升的原因。为什么毛利率飙升,因为方大的碳素产品供不应求,为什么碳素供不应求,因为新能源汽车需求的爆发,这是方大碳素收入飙升的根本原因。

总之,看任何企业的利润表,第一步都是看毛利率。

如果能通过分析企业产品未来的供求关系来判断企业产品价格的波动,投资就会简单很多。当然,这个分析适用于更适合能源要素的企业,也就是上游企业,比如石油、钢铁、煤炭。

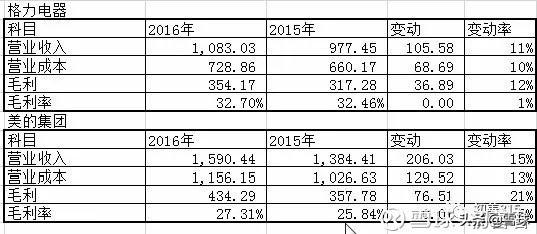

你会说这很容易。小学生都能做,比王者荣耀还容易。楚善君带你看家电双牛毛利率:2016年格力电器毛利率比美的集团高5%左右。能说明格力电器的产品竞争力比美的集团强吗?这5%是格力掌握核心技术带来的吗?

其实不能这么说,因为我们知道,除了空,美还包括洗衣机、冰箱、小家电等等。所以毛利率需要分产品来分析。

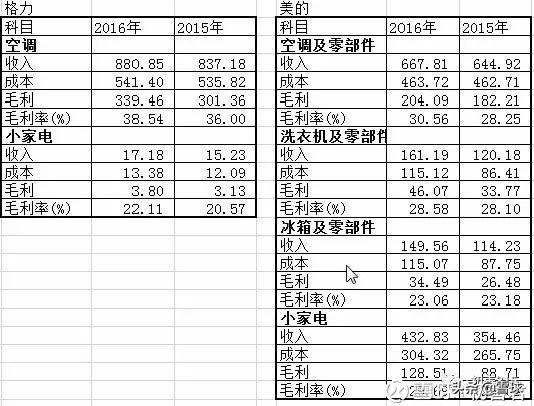

从拆解产品来看,格力的收入主要是空。2016年毛利率高达38.54%,而同期美的空毛利率仅为30.56%,相差高达8%。看来格力空调整竞争力是毋庸置疑的,而这个“核心技术”带来的毛利率当然,在小家电领域,美的无论是规模还是毛利率都秒杀格力,这也是美的能在小家电领域称王的表现。

其实说到这里,我们在分析利润表的时候,应该把收入的构成和变化放在一起看,看是什么产品或者服务在推动公司收入的增长或者下降。这个问题可以和毛利率分析一起进行。

总结:在毛利率的分析中,还可以有地区和季度分析。楚善军认为分析数字不是重点,重点是产品竞争(毛利率变化)、企业收入变化的驱动因素(各产品收入和毛利率变化的份额)等等。只有了解了这些,我们才能对企业未来的发展有一个更准确的展望。

作者:楚山军

链接:https://xueqiu.com/6615553088/123040577

来源:雪球

版权归作者所有。商业转载请联系作者授权,非商业转载请注明出处。