越来越多的互联网巨头加入保险销售大军。对于普通消费者来说,好处是定制产品越来越多,坏处是越来越难选择。

今天,深蓝会在之前文章的基础上,为您谈谈百万元医疗保险的选择,具体内容如下:

卖房救孩子、轻松筹钱等各种信息在朋友圈不断刺激着大家的神经,人们对高昂的医疗费用十分焦虑。那么如何选择百万医疗保险,沈兰军建议注意以下几点:

选择方式1:更新条件

很多产品销售页面会提示、制造这款医疗险可以保障续保,有的产品会写“可以终身续保”。不管销售页面怎么提示,销售人员怎么口头承诺,希望大家能明白,这几百万的医疗保险并不是保证续保的。

有些产品在保障方面还不错,但是合同上说续保需要保险公司审核,竞争力不是很大,因为下一年续保的权利已经不在我们消费者手里了。

所以深蓝君会选择通过短信链接完成支付后才可以续费的产品,不需要再健康通知。

坑防指南2:免赔额中的知识

随着市场竞争的加剧,为了抢占市场,很多公司都打起了万元医保免赔额的主意,有的还会把免赔额改成5000元,甚至更激进的变为零。

所以深蓝君会选择一万免赔的产品,因为我们买了几百万的医疗保险来应对高额的费用,不只是一年,我也不会占保险公司的便宜。我只是希望这个产品能保持一定的稳定性,让我不管健康状况的变化,都能以一个合理的价格续用。

我们知道这几百万的医疗保险主要是住院医疗责任,有些产品会包含住院前后的门诊保险。用于一些特殊的临床,如癌症放化疗、靶向治疗等。,部分产品不保修。另外,住院前后的门诊天数也不同,有的是前7天后30天,有的是住院前后7天。

对于年度住院天数,有的产品最高限额为180天,有的则没有住院天数的限制。虽然180天足够了,但是也可以看出不同产品之间的差异。

二、近期市场热点医疗险测评:随着腾讯微信保险服务的推出,支付宝也升级了百万医保。原来对于重疾没有后顾之忧的用户可以升级到好医保。让我们来看看这些产品。

这是腾讯与泰康在线联合推出的百万医疗产品,也是腾讯微保平台上线后的首款产品。

根据百万医疗险“低保费+高保额”的特点,应该能够吸引众多用户的关注,这也是腾讯选择百万医疗险作为首款产品的原因。

不在保险范围内的职业:矿产资源作业、水下及水下作业、高处空作业、高压供电、毁林、化工、有毒危险物质的生产与运输、水上运输、机械设备的制造与加工、金属/合金冶炼、海洋、特种养殖、抢险救灾、火灾与爆炸、禁毒与防暴警察、职业拳击或足球运动员、潜水。

本产品有几点需要注意:

投保年龄范围为18-60岁。如果想给18岁以下和60-65岁以上的老人买,只能考虑其他产品。

另外,相比众安享E健康险、平安E健康险,微健康险没有智能核保。如果一年内住院或者对自己的健康有不确定性,那么投保的时候可能会有一些纠结和不确定性。

4。支付宝有好的医保(众安保险)

这款产品是支付宝上的百万医疗新品。深蓝君对比一下,和众安享E生至尊版差不多,但是产品费率优化了。

门诊手术是医院经常做的一种手术,针对的是小手术。门诊手术对于一般疾病是一种简单方便的手术,不需要住院。

比如脂肪瘤(包括皮脂腺囊肿)切除术、乳房切除术、腱鞘囊肿剥离术、白内障手术(人工晶状体植入)、翼状胬肉切除术(干细胞移植)、宫颈息肉、诊断性刮宫术。

所以排除门诊手术的感觉不是很大的问题。这个产品和微健保没有智能核保功能,但是健康告知比较简单。同一个产品的续保和其他产品的续保差不多,都有较好的续保条件。

由于这个产品刚刚上线,所以没有办法看到支付宝上的销量。个人认为,在这个节点推出一些新产品可能有点晚了。毕竟整个市场已经有几十个产品在竞争了。

不在保险范围内的职业:矿工、采石工、采沙工、爆破工、高压电力工程设施人员、海军陆战队队员、潜水员、火药和炸药制造商和处理商、特技演员、驯兽师、防暴警察、特种部队和战地记者。

此外,这款产品在页面上强调至少可以终身续费两次。在这里深蓝君需要提醒大家的是,合同中有明确规定,只要产品停售,就不能续签,所以需要大家注意。不要以为买了就可以终身保障。

3。人人享受电子健康2017

自推出以来,中尊享电子健康一直是行业内百万医疗的标杆。无论是保额还是性价比都极高,年住院300万,社保用药不限,癌症保额翻倍至600万,无赔付。

一份医疗保险是否停产,主要看产品是否会亏损。医疗保险的最佳寿命是前1-2年,后续会有大量理赔来检验产品的稳定性(是否能继续销售)。如果没有足够的用户群,一些销量不大的百万医疗险停售是必然的。

对于销量不高的医疗险来说,几个高理赔案例就有可能吃掉数万未投保用户的利润。因此,对于销量相对较小的产品,建议谨慎选择。基于这样的逻辑,还是先享受电子健康,这是市场上的爆款产品,短期内很难有产品超越。

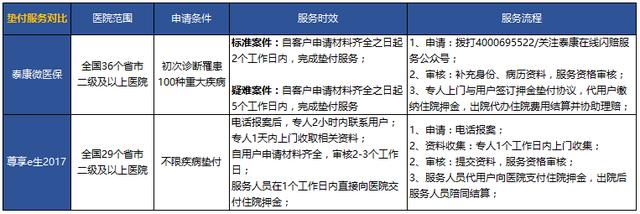

现在越来越多的产品引入了先行赔付的功能,深蓝君也和客服进行了多方面的沟通。微医保先行赔付和享受e健康2017在流程上差距不大,但享受e健康2017不限制住院原因,腾讯微医保必须患100种重疾才能申请先行赔付。

再好的医疗保险也不能代替重疾险,而重疾险的本质就是收入损失险。

三、写在最后:目前市场上的产品越来越多,每个产品都有自己的差异化和卖点。个人认为,对于医疗保险,不能只买免赔额小的产品,更不能买便宜的,要综合来看。

今天在和各个公司的电话沟通中,深深感受到了医疗保险的复杂程度,比重疾险高好几倍,从任何维度都可以写文章。

蓝军认为我们现在能做的就是把这些信息公开给大家选择,后续我会有一系列的文章从更多的切入点更深入的谈医疗保险。

医保聊胜于无,但希望你能掌握一定的选择技巧,或者至少明智地选择。