随着信息技术的发展,现在越来越多的人选择在一些新闻、一些宝等平台上处理自己的资产,比如购买基金、保险等理财产品。大平台自然有自己的品牌作为背书,然而,很多人通过大平台吃了亏。

其中,黑猫投诉平台关于“好医保”的投诉有134条,大部分与自动扣款有关。

但是,我们在互联网平台买保险,需要注意的远不止是扣款。

角色关系

以好的医疗保险和长期医疗保险为例,可以看到以下信息:

产品提供方:中国人民健康保险股份有限公司,也就是说,真正承担保险责任的是这家保险公司。

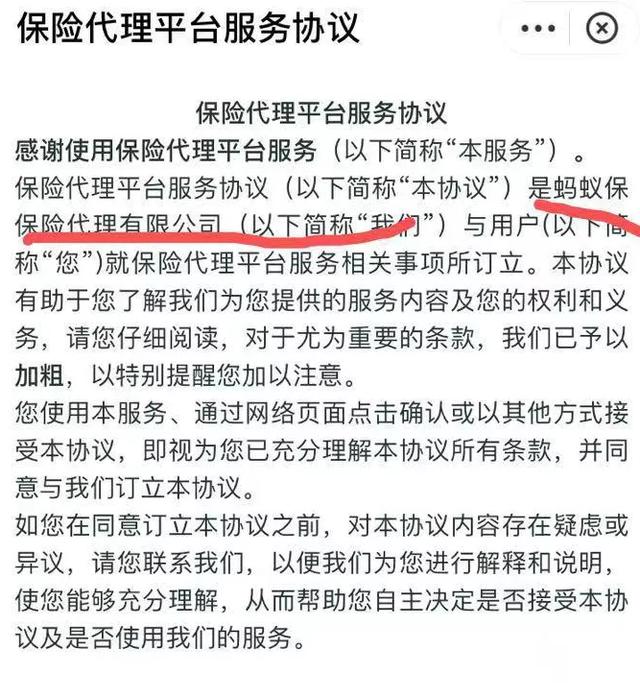

服务商:蚂蚁保险代理有限公司,它和支付宝的关系可以自己查,它提供保险和理赔的服务渠道。

投保人:投保的人一般要求是成年人。

被保险人:被保险人,可以是投保人本人,也可以是其家庭成员。

保护什么?

以好的医保和长期医保为例。我们可以通过它的术语和相关解释来了解它的覆盖范围:

1.保障范围仅限于医疗费用,不包括误工费、精神损害赔偿、院外请的护理费,不赔偿伤残、死亡等结果。

2.治疗原因可能是意外事故(如交通事故)或被保险人内部原因导致的疾病。(因疾病导致的治疗有30天的等待期限制,疾病等待期后的治疗视为保险责任,续保期间无疾病等待期)

3.医疗行为必须发生在国家卫生行政部门医院分类中的二级(含)以上公立医院综合科,不包括该级医院的专科和国际部,在疗养院、疗养院、康复中心、酒精/药物康复中心、精神治疗中心、质子离子医疗机构或没有相应医务人员和设备的二级或三级医院发生的费用不予保障。

4.治疗方式:特殊门诊、门诊手术、住院及住院前7天、住院后30天门诊(与住院原因相同),普通门诊不报销。

5.药费:一般报销范围是医院药房提供的处方药;如果疾病是恶性肿瘤,可以在保险公司指定的药店买药,保险公司直接支付药费,前提是需要和保险公司沟通,获得批准后才能买药。

多少钱?

1.一般疾病和意外伤害医疗保险:200万元/年,即住院医疗费用、特殊门诊医疗费用、门诊手术医疗费用、住院前7天后急诊医疗费用。

2.100种重疾医疗保险:400万元/年,报销项目与前几点一致。发生约定重疾时,按照一般疾病和意外医疗保险给付赔偿金。当理赔总额达到普通医疗保险年度限额时,本保险继续承担赔偿责任,累计上限400万(含普通医疗保险)。

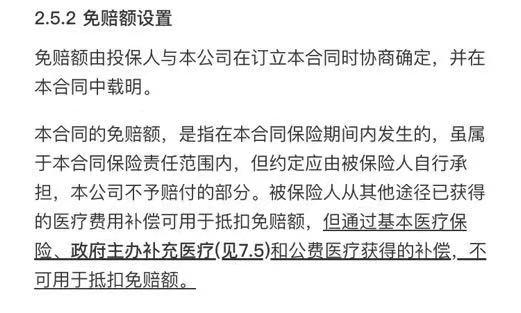

3.扣费:1万元。在保修期内累计,这个时间是指6年的保修期。比如第一年已经发生了8000元的住院医疗费用,那么在保障续保期(6年)内再次发生的医疗费用(自付费用)超过2000元,就可以获得相应的赔偿。注:医保统筹的报销部分不计入起付线计算,而自付、自费等商业保险的医保卡报销部分计入起付线计算。比如小啊的住院费用是7万元,其中2.8万元由医保统筹报销,那么剩下的4.2万元就是计算基准,如果没有其他商业保险报销,那么4.2万元就要扣除1万元的免赔额。

4.薪酬比率:

(1)投保医疗保险,就医时已使用医疗保险结算的,扣除免赔额后100%赔付;职工医保、居民医保、学生医保、新农合中的任何一项,都视为有医保。

(2)投保了医保,但就医时没有使用医保结算的,扣除免赔额后赔付60%。

(3)如果没有社保,无论是否使用医保,自费部分100%赔付。

5、100种重疾津贴保险:10000元。这种保障不与医疗费用挂钩,符合条款定义就可以申请理赔。

6.质子重离子医保:100万元。目前国内只有一两家医院能提供这种医疗技术。

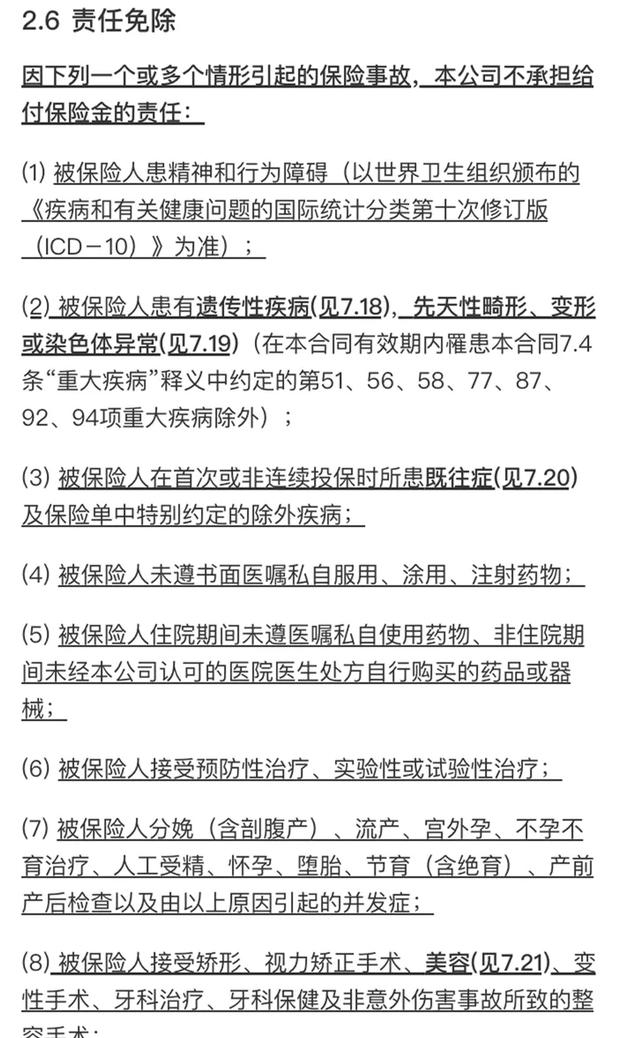

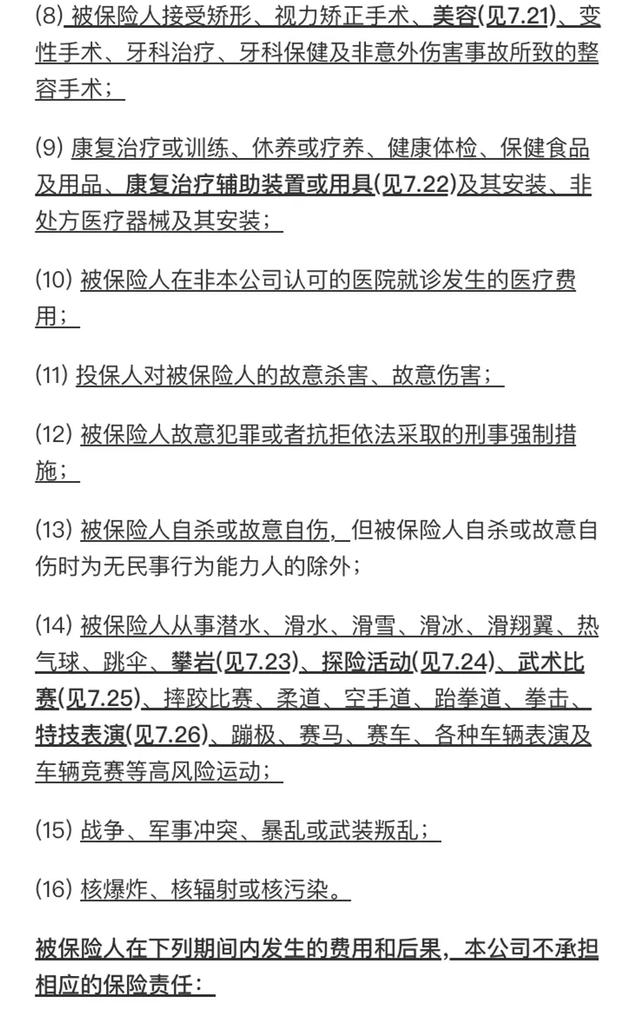

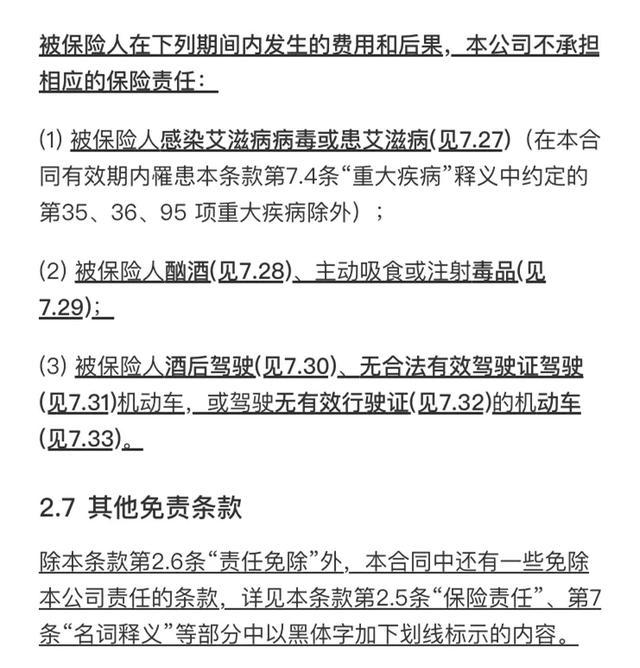

不保护什么

1.费用范围限制:本保险只赔偿医疗费用,不赔偿误工费、聘请护工等费用,不赔偿伤残、身故等结果。

2.医疗环境限制:如果医疗环境为非二级及以上公立医院综合科发生的医疗费用,所发生的一切费用均不在保险责任范围内。

3.在疾病等待期内被保险人自身疾病引起的医疗费用也不属于保险责任,在等待期内发生并持续到等待期满的症状引起的医疗费用也不属于报销范围。

4.在保险条款中,明确列出了免责的情形:先天性疾病、遗传性疾病、既往疾病(投保前已存在的疾病)、不遵医嘱的医疗行为、与生育有关的医疗费用(由生育保险承担)、实验性医疗行为、艾滋病(由公共卫生部门承担)、非意外原因导致的口腔医疗行为等。

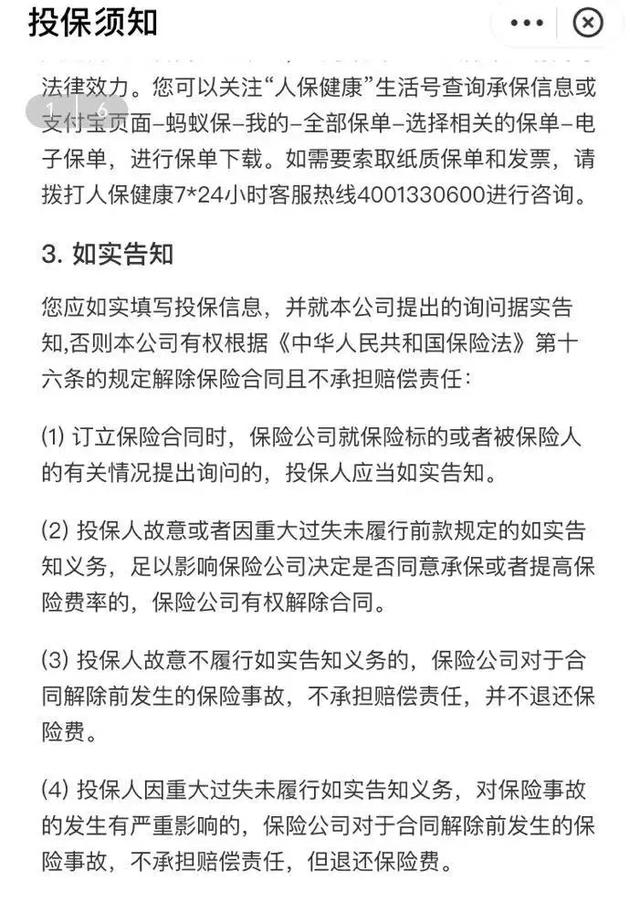

5.投保时,投保人未如实告知被保险人职业和健康状况并通过核保的,即使事后发生了符合合同其他规定的医疗费用,也将被拒赔,不退还保费。

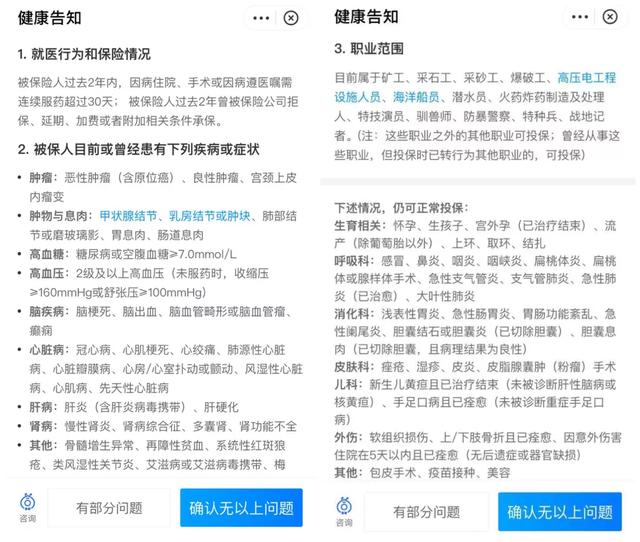

健康通知

如果确认符合保险公司要求,可以直接投保;如果不符合初步筛选的要求,渠道提供智能核保,需要消费者自行把握。

对于有身体条件的被保险人,保险公司可能给出的核保结论是主体核保(与无身体条件者同等对待)、除外核保(指定部位或指定原因不保)、增加核保(收取超过普通人一定比例的保费)和拒保。

无法解决的问题

对于一些被保险人来说,这个产品解决不了的问题可能是这些:

1.如果被保险人过去有一些健康状况,投保人只能根据自己的认知来评估是否符合保险准入标准。

2.在理赔过程中,被保险人要一次性准备好所有需要的材料并不容易,需要专业的指导或者自己的经验。

3.如果被保险人想在公立医院特需科、国际部、私立医院甚至海外接受治疗,保险是不能报销的。

4.对于需要一些重疾的被保险人来说,损失的不仅仅是医疗费用,还可能包括自己的收入损失、家属陪护造成的收入损失、外聘护士产生的费用、器官移植时获取器官的相关费用等。

5.如果被保险人是家庭的主要劳动力,在接受治疗后仍然造成残疾或死亡,家庭的经济损失可能远远超过医疗费用本身。

被保险人可能会遇到上述问题,并不能反映保险产品本身的缺陷。这只是提醒大家,买保险最好综合考虑。一个保险产品不可能面面俱到,否则容易缺钱。

写在最后

互联网保险本身没有好坏之分。如果消费者能够理解它的特点,认为可以接受,那么选择这些平台上的保险产品也无可厚非。

如果你无法判断自己的情况是否符合这些产品的特点或者不想独立办理保险事务,线下渠道可能是更好的选择。

#保险公司上头条# #保险公司上头条,财富季# #保险与理财#