记者|白帆

编辑|

最近顺丰的同城IPO更进一步。11月26日,顺丰公布顺丰香港上市进展。公告显示,HKEx原则上同意顺丰在主板上市。如果顺丰成功同城上市,顺丰集团总裁王卫将很快拥有第四家上市公司。

然而,2016年诞生的顺丰城依然处于亏损状态,2018年至2021年5月共亏损约19亿元。今年前5个月,顺丰同城亏损3.53亿元,同比增长46%。然而,这种趋势并不容易停止。顺丰城也在招股书中表示,顺丰城过去一段时间的毛亏损、净亏损和经营性现金流出将持续三到五年。

感谢订单越多,越?

作为一家专注于第三方同城即时配送的公司,顺丰城诞生于2016年,由顺丰控股孵化,三年后开始作为独立公司运营。然而时至今日,顺丰城也没有逃脱亏损的命运。截至今年前5个月,顺丰同城订单总数达5.14亿,同比增长151.2%,净亏损达3.53亿元,同比增长近64%。

此外,根据顺丰城的招股书,2018-2020年,顺丰城的营收和订单量也大幅增长,亏损也“稳中有升”。其营收分别为9.93亿元、21.1亿元和48.4亿元,订单分别为7980万元、2.1亿元和7.6亿元。此外,这三年顺丰分别亏损3.28亿元、4.7亿元和7.58亿元,这三年合计亏损达15.56亿元。如果按照7.6亿单的订单量和2020年7.58亿元的净亏损来计算,顺丰几乎一单亏一块钱。

毛利率方面,2018-2020年顺丰城毛利分别为-2.31亿、-3.36亿和-1.89亿,对应的毛利率分别为-23.29%、-15.96%和-3.89%。可以看到,同城顺丰的毛利率在不断上升。截至今年5月底,这一数字已增至-0.9%。

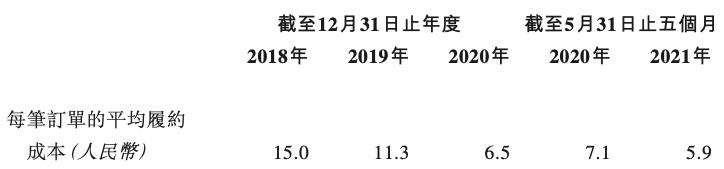

顺丰城表示,毛利率的变化主要是由于各订单的履约成本下降。招股书数据显示,2021年前5个月顺丰城市每单平均履约成本为5.9元,而2018年的数据为15元。顺丰城表示,每单履约成本的降低,主要是通过网络效应和规模效应,提高运营效率、优化订单结构、提升技术能力、增加众包骑手完成的订单总量来实现的。

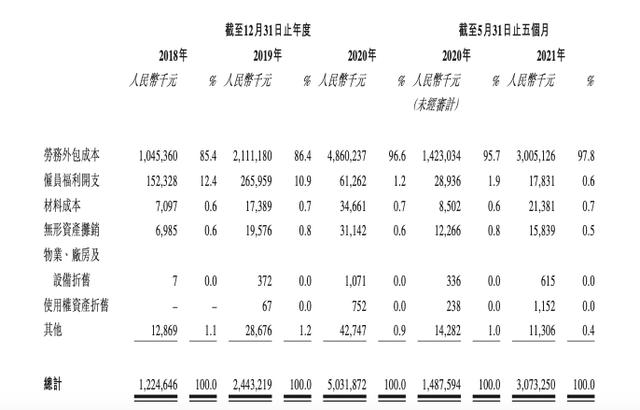

按照顺丰城的解释,绩效成本是顺丰城的骑手及相关劳务外包成本和员工成本及福利支出的总和,也是顺丰城运营成本中最重要的部分。招股书显示,顺丰目前拥有280万同城注册骑手。2018-2020年,顺丰人力外包成本和顺丰同城员工福利支出分别为11.98亿元、23.77亿元和49.21亿元,均高于顺丰营业收入,分别占营业成本的97.8%、97.3%和97.8%。

虽然履约成本大幅降低,但在顺丰的计划中,进一步扩大业务覆盖面,加大运力支持力度仍是重点。这也意味着顺丰也需要更多的投入来完善业务布局,进一步降低运营成本。

为此,顺丰计划将本次上市融资所得用于四大领域,包括R&D和技术基础设施设计、扩大服务覆盖面和运力池。此外,顺丰还表示,可能会在战略收购和投资行业的价值链中寻找潜在的上下游业务。此外,募集资金还将用于市场营销和品牌推广、营运资金等。

在同城即时快递市场,顺丰同城快递的亏损并不是个例。近日,达达集团也发布了2021年第三季度财报。报告期内实现净营收16.87亿元,但净亏损达到5.43亿元,较2020年同期的4.34亿元有所增长。

订单数量集中到顺丰控股

目前顺丰的同城业务主要提供同城即时配送服务,服务场景包括餐饮外卖、同城零售、进场电商、进场服务、最后一公里服务。在这些业务中,餐饮外卖的订单占比逐渐下降,顺丰控股紧随其后逐渐超过餐饮企业的订单贡献,成为顺丰的同城最大客户。

2019年之前,餐饮是顺丰同城订单的主要来源。但2019年后,顺丰控股贡献的订单占总订单的比例逐渐上升,餐饮业务退居第二。

数据显示,截至2021年5月31日的前五个月,顺丰的前五大同城客户中,有四家是餐饮企业,占总订单的22.5%,而第一大客户是顺丰控股,占订单的38.6%(截至2021年5月31日的五个月)。招股书显示,2018年、2019年、2020年及截至2021年5月31日的5个月,顺丰来自顺丰控股的收入分别占同期总收入的2.9%、13.1%、33.6%和38.6%。

实际上,在同城即时配送服务市场,无论是美团、蜂鸟还是达达集团,稳定的业务流量都是同城即时配送公司发展的重要支撑力量。美团和饿了么外卖平台让美团骑手和蜂鸟牢牢占据了大部分同城即时配送市场,而达达集团则通过与JD.COM的合作赢得了不少市场。根据达达集团发布的第三季度财报,达达集团在JD.COM的家居业务收入已上升至63.6%,对JD.COM的依赖进一步增加。

目前,虽然同城配送市场火热,但订单密度和稳定的业务流量是解决同城配送公司运营效率问题的关键。顺丰城市还在招股书中解释,向顺丰控股提供最后一公里服务,增加了其订单数量和订单密度,不仅可以稳定骑手对公司的长期忠诚度,还可以通过优化和稳定新地理位置的运力池,降低每笔订单的平均履约成本,最终达到提高盈利能力的目的。

招股书还显示,骑手的平均数量在过去几年中有所提高。2018年,每名活跃骑手的平均订单量为1113.4,2021年前5个月,每名骑手的订单量已增至1507.8。

比如像顺丰控股这样的快递公司,通常在双11、618促销期间都会面临人手不足的问题。顺丰城作为最后一公里服务商,可以补充物流公司的运输能力,这也是顺丰控股发展的良策。

即便如此,顺丰城还在继续探索增量市场。顺丰城市在招股书中指出,同城零售、近场电商、集客服务订单快速增长。从截至2020年5月31日的五个月到2021年同期,这三项业务的订单分别增长了272.4%、143.1%和223.2%。

未来3-5年仍会亏损

随着经济的发展,中国本土消费市场规模从2016年的19.6万亿增长到2020年的23.8万亿,年增长率为5%。到2025年,这一数字有望增至36.5万亿元。

即时配送服务也迎来了新的发展机遇,从原来的餐饮外卖逐渐延伸到更多的服务场景,比如新鲜蔬菜、鲜花配送、电子产品即时配送等等,甚至一对一的跑腿配送服务也成为了新的服务场景。再加上疫情的影响,同城即时配送的服务需求进一步凸显。

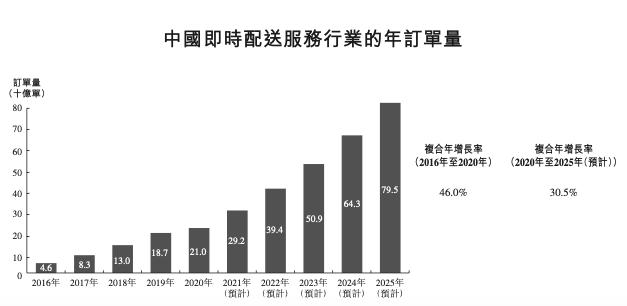

艾瑞咨询数据显示,即时配送服务行业年订单量从2016年的46亿单增长到2020年的210亿单,年复合增长率为46%。此外,中国第三方即时配送年订单复合增长率也达到40.1%。相对而言,顺丰城市2018-2020年订单复合增长率达到208.7%,高于同期中国整体即时配送服务行业27%的复合年增长率。

另一方面,申万宏源的研究报告预计,全国即时配送物流长期替代同城全网快递的比例将在1%-25%之间,而在一二线城市,替代比例有望达到50%甚至更高。这也给同城即时配送企业带来了更多的机会。

即便如此,止损依然不容易。顺丰城市在财报中指出,预计2021年的营业亏损、净亏损和调整后净亏损将比2020年进一步扩大,主要是因为顺丰城市将进一步扩大其服务的地理覆盖范围,这些城市短期内难以实现规模效应,盈利能力较弱。“为了在快速增长的市场中取得长期成功,我们一直专注于扩大客户群,扩大即时交付服务网络的地理覆盖范围,并发展综合能力池,而不是寻求即时的财务回报或盈利能力。”招股书显示。

在这样的发展规划中,顺丰表示,过去一段时间的毛亏损、净亏损和经营性现金流出还将再持续三到五年。未来需要扩大客户群和订单量,控制运营成本,提高运营杠杆等方式实现盈利。

另一方面,顺丰也面临更大的竞争压力。虽然目前顺丰城市在第三方即时配送市场排名第一,但相比整个即时配送市场,美图配送和蜂鸟配送仍然占据主要市场。其次,顺丰城对于达达等其他配送公司并没有明显优势。达达集团财报数据显示,2020年达达快递平台订单量约为11亿,顺丰为7.61亿,两者差距较大。

但值得注意的是,顺丰城致力于成为第三方即时配送公司,这决定了顺丰城与其他平台不存在流量竞争,所以尚超到家、生鲜电商、社区团购平台都愿意与顺丰城合作,充分发挥其在B2C回路的优势。