又是一年“双11”。今年11月1日至11日,我国邮政、快递企业处理快件47.76亿件,同比增长20%以上。11月11日共处理快件6.96亿件,稳步增长,但增速不及往年。

长期依靠规模增长来解决发展问题的快递公司不得不面对:量没有增加好,钱没有赚好,人也没有招好。今年双11,民营快递阵营也迎来了九龙混战:顺丰、中通收、Debon连锁、极兔、申通大通、童渊拓展、大云联盟、德邦途和哪吒创。

未来将如何布局快递市场?手掌链分析如下:

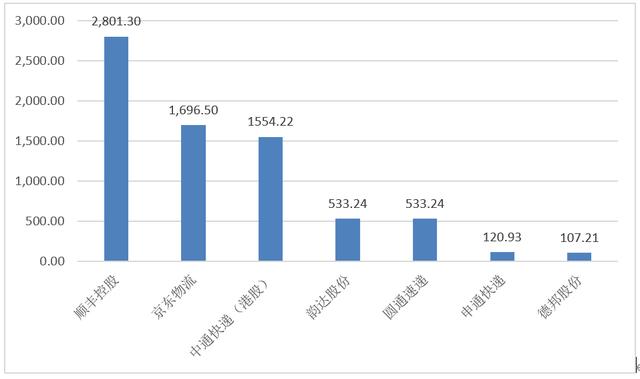

双11促销已经截止,快递还没发完。各快递板块上市公司总市值在一定程度上反映了企业的综合实力。2021年11月11日,顺丰控股总市值排名第一,为2801.3亿元;其次是京东物流1696.5亿元,ZTO快递1554.22亿元。贵才是真理。年底了,谁会有实力在激烈的竞争中突围?

2021年11月11日,快递公司总市值上报。

(单位:亿元)

来源:同花顺

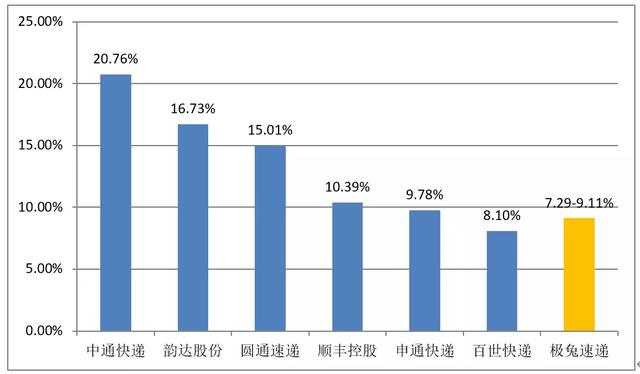

1。数量对比:前五大企业发送量占全国的72.67%

(1) ZTO运通市场份额第一,市场份额前五名中有四个接入部门。

2021年,头部快递部门的业务量和市场份额都是企业。

来源:公司财务报告

(2)极兔快递市场份额将位列前三,大云和童渊将位列第一?去年3月,极兔快递上线网站,一年内日订单达到2000-2500万单。2021年10月29日,极兔收购百世集团中国国内快递业务,企业价值约68亿元人民币(约11亿美元)。

2021年上半年,百世快递完成快递业务40亿票,市场份额8.1%。预计2021年上半年,“极兔+百世”快递业务量占比达到15.39%-17.11%。完成并购或收购的极兔快递市场份额可能位列前三。

2021年上半年头部快递企业市场份额

来源:公司财务报告,网上公开信息。

2。具体收入:顺丰超级接入系统收入总和

2021年上半年,顺丰控股营业收入883.43亿元,超级通达系四家公司合计560.47亿元。并保持了快速增长。2019年和2020年,顺丰控股营业收入分别比上年增长23.37%和37.25%。

2018年至2020年,京东物流营业收入保持较高增速。2019年和2020年,京东物流营业收入分别比上年增长31.6%和47.2%。

2021年头部快递公司营业收入

(单位:亿元)

来源:公司财务报告

3。具体毛利:中通毛利率行业第一

成本控制出色的ZTO快递一直保持着良好的盈利能力。虽然营业收入在通达企业中不算最高,但营业成本一直保持在较低水平。2020年,ZTO快递营业收入在通达系四家企业中排名第三,营业成本排名第四,净利润43.26亿元,超过其他三家之和32.4亿元。2018-2020年,ZTO快递毛利率将保持在23%以上,2021年上半年ZTO快递毛利率为22.85%,位居行业第一。

2021年上半年快递上市公司营业收入及毛利率

来源:公司财务报告

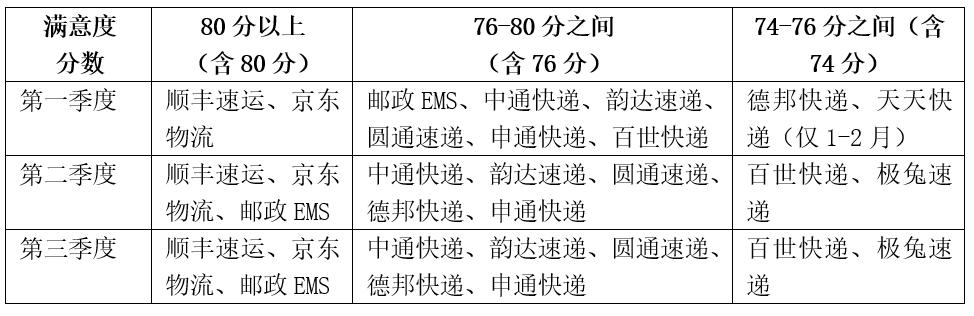

4。对比服务:顺丰和JD.COM满意度第一梯队

公众满意度顺丰速运、JD.COM第一梯队、极兔速运入围:2021年前三季度,顺丰速运、京东物流快递服务公众满意度得分均在80分以上,位列第一梯队。第二、三季度,极兔快递也入围公众满意度测评,位列第三梯队。

2021年前三季度用户快递服务公众满意度得分

资料来源:国家邮政局。

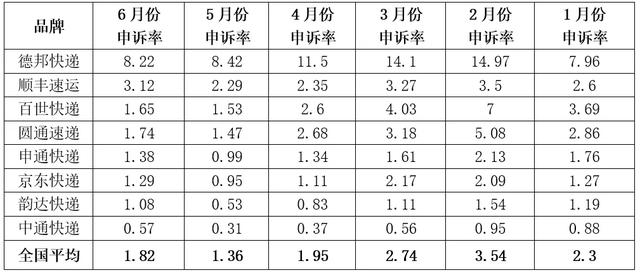

投诉率全国最低,而德邦、顺丰表现不佳: ZTO快递不仅做到了市场占有率第一,还保持了良好的快递服务质量。2021年上半年,快递行业上市公司中,ZTO快递的投诉率保持在最低水平。

2021年1-8月,在国家邮政局统计的各大快递公司投诉中,德邦快递的投诉率一直保持在较高水平,德邦快递是快递上市公司中投诉率最高的。

2021年上半年主要快递企业月度投诉统计表

(单位:投诉量/百万快递业务量)

资料来源:国家邮政局。

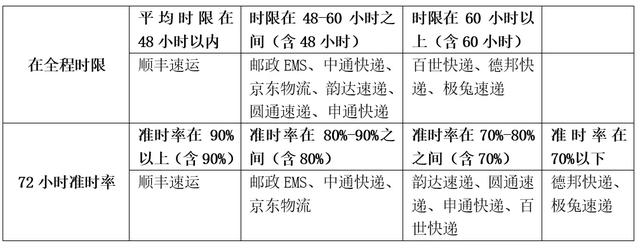

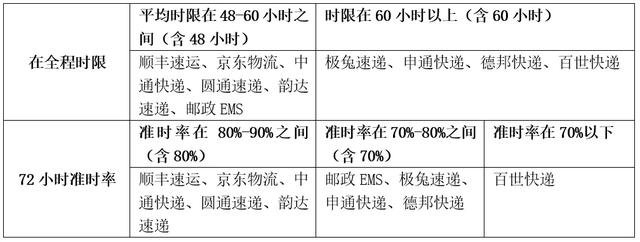

快递服务时限测试:第二季度、第三季度,德邦、极兔整体服务时限超过60小时;72小时准点率顺丰排名第一。

2021年第二季度用户快递服务时限测试结果

资料来源:国家邮政局。

2021年第三季度用户快递服务时限测试结果

资料来源:国家邮政局。

5。对比基础设施:中通、大云、申通转运中心自营率超过95%,童渊转运中心自营率为56.39%

顺丰和JD.COM采取全网强控的自营模式;通达系不断提高自营在途率,控制核心资源,降低运营成本。

2021年,头部快递系统是企业网络运营模式。

来源:公司官网、财报

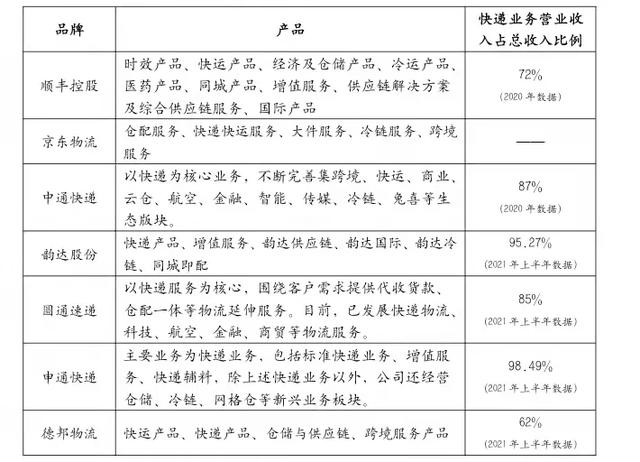

6。对比产品:顺丰和JD.COM提供一体化供应链服务,通达系快递业务收入占总收入85%以上

顺丰是国内最大的综合物流服务商,京东物流综合供应链服务国内领先;通达系有不同程度的多元化发展,在ZTO快递的综合物流服务布局初见成效。YTO快递的国际业务和air 空业务增长较快,大云和申通快递业务占比较高。

2021年头部快递公司产品体系

来源:公司财务报告

(1) SF“攻击”

顺丰成长于快递市场,从不拘泥于快递业务,一直在不断尝试和创新,从自营改革到科技研发,从快递到快递,从一体化供应链服务到国际化...在后疫情时代,顺丰正在努力成为世界级的物流企业。

顺丰创始人王微

(1)国际出击:增长最快,收购嘉里物流。2020年,顺丰的国际业务将比上年增长110.40%,成为顺丰增长最快的业务板块。2021年9月28日,顺丰控股收购香港上市公司嘉里物流股权,嘉里物流正式成为顺丰控股的子公司。嘉里物流立足亚洲,在全球59个国家设有办事处,覆盖中国、印度、东南亚、独联体、中东、拉美等地区。

(2)攻速:增速和营收第一,利润差。2020年,顺丰的业务收入将达到185.17亿元,比上年增长46.27%。营收规模和业务增速在主流零担玩家中排名第一。只是盈利能力差。2020年,顺丰的毛利率为-0.59%,净利润率为-4.06%。从顺丰控股2020年的营业收入来看,快递营业收入已经占到总收入的12%。

(3)同城攻坚:服务当地,即使赔钱。2021年6月30日,顺丰控股旗下的杭州顺丰同城实业有限公司向HKEx递交了招股书。顺丰招股书显示,2018年顺丰同城订单总量为7980万单,2019年为2.111亿单,2020年为7.609亿单,年复合增长率为208.7%。但是量的爆发并没有带来高利润。2018年至2020年,顺丰同城累计经营亏损17.04亿元。

(4)攻地产:投资机场、物流地产。标杆美国快递巨头联邦快递,旗下拥有第二大货运机场孟菲斯机场。投资建设顺丰鄂州民用机场,建成以全货机为主的4E级机场。1.5-2小时的飞行可以覆盖经济人口占全国90%的地区。它将成为顺丰航空空快运的全国核心枢纽,也将成为辐射全球航线的基础。2021年5月17日,顺丰住房信托基金正式在港交所上市交易,投资重点为全球范围内可产生收益的房地产,初期重点为物流地产。

(5)攻坚科技:数据技术服务公司顺丰2021年重点业务计划中,启动定向发行股票,拟募集资金不超过220亿元,其中60亿元用于快递运输设备自动化升级,30亿元用于数字化智能供应链系统解决方案建设。

王卫曾表示,顺丰致力于成为拥有独立第三方行业解决方案的数据技术服务公司。顺丰逐步加大对科技创新和研发的投入,2016年至2020年,顺丰的R&D投入分别为5.61亿元、11.67亿元、21.56亿元、25.65亿元和30亿元。截至2020年底,顺丰已投入超过6000名R&D人员,占员工总数的4.99%。在全国工商联发布的“2021民营企业R&D投资500强”榜单中,华为、阿里、腾讯位列前三,顺丰是百强中唯一一家快递公司,排名第62位。

(二)中通“守”

中通是国内电商快递最大的市场份额持有者,但随着顺丰和京东物流的不断加码,以及极兔和百世的整合,中通仍需夯实基础保持增长。ZTO运通于2016年10月27日在纽交所上市;2020年9月29日,在香港两次上市,成为首家同时在美国和中国香港上市的快递公司。

中通创始人赖

在转型发展方面,一向稳健发展的中通也寻求多元化发展。相比顺丰,它选择了一条相对稳健的道路,做好成本控制,边做边尝试。我们说的“守”,并不是指保守或保守,而是在最大尺度上的谨慎。

(1)保持生态:谨慎扩局。中通董事长兼总裁赖多次强调,中通要成为世界一流的综合物流服务商。在继续巩固快递主业的基础上,中通将向综合物流服务商转型,大力发展和整合ZTO快递、中通速递、中通云仓科技、中通商务、中通国际、星空联盟、中通科技、中通金融、中快传媒等业务

从ZTO快递的业务布局和发展目标来看,中通生态系统基本与顺丰匹配,走综合物流服务商的道路。但中通选择了一条相对稳健的道路。一方面以快递为核心和基础,保持较高的毛利率;另一方面,它试图在物流的其他领域取得突破,尤其是物流技术。而同城配送、航空空货机、物流地产等领域的投资相对谨慎。2021年第二季度,中通资本支出为人民币22亿元,其中近70%用于拿地和分拨中心建设升级,目的是加强基础能力建设。

(2)保持技术:投资不封顶。技术驱动是物流发展的方向。赖曾表示,中通的科技投入只增不减,上不封顶。在全国工商联发布的“2021民营企业R&D投资500强”榜单中,顺丰、中通入围快递行业,其中中通排名第450位。目前,ZTO快递已经完成了快递业务全生命周期的数字化产品建设,ZTO快递未来将继续加大科技投入。

(三)童渊的“扩张”

童渊的形象一直是“敢为人先”,是第一个接入淘宝的快递。是第一家快递上市公司;“通达系”企业率先购买全货机;通过收购先正达物流,实现港股上市;曾经做到了快递市场份额第一。YTO快递能再次表现出色吗?

焦,的创始人

(1)强势股:成本控制+数字化。2021年上半年,YTO快递的快递业务毛利率为5.78%。与ZTO快递相比,YTO快递在传统业务的成本控制上取得了很大的进步空。在快递市场价格战的魔咒下,快递企业为了“稳中有增”,做好成本控制,走加盟低价路线是必要的。目前,我国物流市场竞争已进入科技化阶段,应加快提升企业自动化水平,推动企业数字化转型。

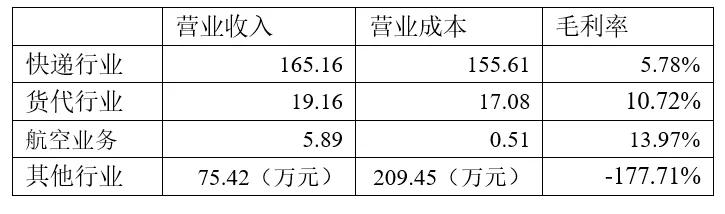

(2)放大:童渊国际+童渊航空空。海关总署数据显示,今年前三季度我国跨境电商进出口增长20.1%,跨境电商新业态蓬勃发展。2020年,YTO快运旗下YTO快运国际实现业务收入50.48亿港元,归属于母公司股东的净利润2.52亿港元,同比增长超过800%;子公司圆通行空实现营业收入11.93亿元,归属于母公司股东的净利润2.16亿元,同比增长超过200%。从YTO快递2021年上半年主营业务的毛利率来看,航空空业务和货代行业的毛利率较高,分别为13.97&和10.72%。

YTO快递2021年上半年主营业务利润

(单位:亿元)

来源:公司财务报告

抓住跨境电商发展的机遇,依托自身航空公司空的优势,拓展国际业务,或成为童渊在竞争中更进一步的机会。

(四)极兔“尚”

一只疯狂的兔子以一己之力洗牌了中国快递市场的格局,打乱了顺丰、通达两家快递巨头的布局节奏。当极兔完成对百世快递的收购后,其市场份额可能会排名前三。背靠拼多多,并入阿里巴巴,2022年的业务规模很可能会更进一步。极兔“上”的同时,也是白石的“下”。双11前,极兔宣布从百世集团收购其国内快递业务百世快递。

兔子的创始人李杰

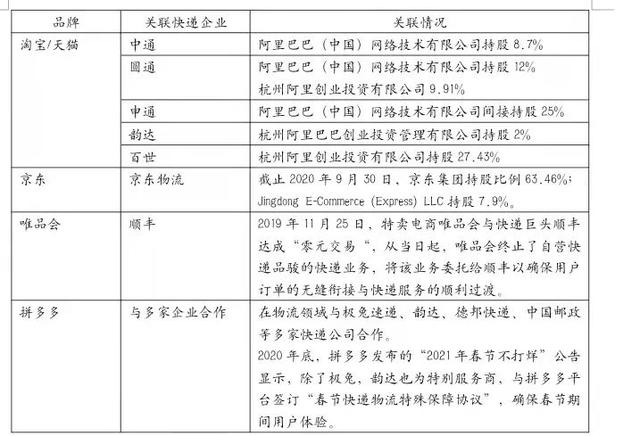

(1)上行渠道:拼多多+阿里巴巴(淘宝)。中国电子商务的发展带动了快递的规模。同时,快递的承载和渗透是电子商务的基础支撑。2020年,阿里巴巴、JD.COM、拼多多和唯品会的GMV总额将达到11.86万亿元。在此基础上,快递公司要想获得稳定的规模订单,需要与大型电商平台建立联盟。

4.家电厂商平台与快递公司的关系

来源:企业调查、公司招股说明书、网上公开信息。

据网络消息,2021年极兔80%的订单来自拼多多。虽然拼多多极力与吉图撇清关系,但客观上拼多多需要扶持或建立自己的快递网络,并带领网络与自己的业务版图同步。

兔子收购百世快递,拿到了和阿里巴巴深度合作的门票。未来,极兔快递背靠拼多多和阿里巴巴两大电商平台,已经形成了东南亚国际快递的基础。2022年仅快递业务冲击ZTO快递也不是不可能。

(2)上网:百世快递+一米滴答。中国物流市场的竞争已经进入下半场,极兔快递仍然处于上半场扩大的规模。对于快速发展的快递市场,一方面要加快内部管理,做好快递价格敏感领域的成本控制;另一方面,要加快完善自身网络建设,提高物流服务能力。

兔子收购百世快递将加速中国快递物流市场的整合。此前,极兔关联公司已经收购了中国零担快运第一羊——一米滴答——2021年中国零担企业30强,一米滴答排名第四。兔子的下一场还是中国零担快运。

(5)申通“追”

随着快递市场竞争进入寡头垄断阶段,昔日的老大哥申通快递逐渐没落,2019年以来利润暴跌。据悉,2018-2019年,申通将推进核心转运中心直营,2020年将围绕“直营中转、网络加盟”的业务模式,继续完善布局,提升中转分拨产能。在竞争对手争相多元化发展的过程中,这些举措在快递市场竞争的下半场显得有些滞后。

申通创始人陈德军

(1)追基建:直转+产能升级。近年来,申通最大的举措就是“直达中转+运力升级”,正在向“数字化智能运营”的目标前进。这些措施可以有效提高快递公司的运营效率,优化成本控制。然而,市场能承受申通的转型吗?在目前的业务情况下,申通与极兔相比,除了干线管控能力和行业资质,优势不多。

(2)追求生态:阿里巴巴成为生态领导者。2019年,阿里巴巴两次对申通快递进行战略融资,融资金额分别为46.6亿元和99.82亿元。目前,阿里巴巴间接持有申通快递25%的股份。有消息称,申通快递很可能成为阿里巴巴控股的第一家大型快递企业。那时候的申通还会是那个申通吗?菜鸟网络成立的时候号称不做物流,市场如此,竞争如此。

申通快递融资课程

来源:企业调查。

(六)“连”

大云快递业务市场份额排名前三,单票成本连续七年下降,大云发展稳健。截至2021年上半年,大云快递服务的单票成本同比下降12.16%。多元化发展方面,大云已布局大云国际(跨境业务)、供应链、码头、冷链等业务板块。投资德邦物流后,在大件领域也有强大助力。其次,大云,危机和机遇并存。

大云创始人聂腾云

(1)联合电商——布局生态。①联手阿里、拼多多:通达系企业中,阿里在大云至少占2%的股份,既亲密又稀疏。据悉,大云最近开始承接拼多多的退换货业务。在此之前,大云与极兔一起成为拼多多平台2021年春节特别快递合作伙伴。在阿里和拼多多电商平台的流量支持下,2022年大云快递的业务增量可期。

②布局物流服务生态:今年“双11”大云开始尝试家电外送业务。对于成本领先的加盟式快递企业来说,家电配送成本高,容易损坏,技术要求高,对于现有体系来说还是有难度的。而大件的配送能力和劳动力的技术改造,对大云的增量获取和服务能力的提升有很大的帮助。

大云出海时也开始加速。最近,大云国际公司推出了加拿大集装箱航线服务,由自己的员工提供门到门送货服务。2021年上半年,大云国际板成立大云国际货运代理业务,业务收入同比增长54.71%。目前,大云的冷链业务已经在中国建立了八个核心冷库。同时构建了包括云仓、直营仓、联合仓在内的“万仓联盟”。配合大云“向西、向下、向外”的布局,大云的网络体系随着电子商务的渗透速度不断扩张。

(2)联合德国-力量快车。大宗快递成为电商物流新的增长点。然而,大云在快递方面的努力并不顺利。2018年末,大云运通累计归属于上市公司股东的净利润为-0.67亿元。2020年,快递业务的收入将不再反映在大云股份的合并报表中。与德邦联手,或将成为大云优势互补、彰显实力的有效方式。

(七)JD.COM“链条”

2007年,JD.COM集团成立了内部物流部门。截至2021年,京东物流已经连续14年亏损,但港股上市依然受到市场追捧。在于对核心产业细分领域的深耕,完善的物流体系,一体化的供应链解决方案能力,有保障的服务质量。能解决行业需求的企业,总能获得市场回报。

京东物流CEO余睿

(1)链商flow-JD.COM系统。京东物流作为JD.COM集团的控股公司,深度融入JD.COM集团的生态体系,专注服务于快消品、服装、家电及家具、3C、汽车、生鲜等六大行业,积累了丰富的行业经验,有助于京东物流从整合的角度思考和寻找供应链需求,进而不断优化。

这种基于行业和生态的供应链解决能力,使得JD.COM集团、JD.COM客户和京东物流形成良性生态,相互成就。2021年上半年,来自整合供应链的客户收入同比增长29.6%至人民币336亿元。

(2)连锁业主-服务能力。截至2021年上半年,来自其他客户的收入同比增长164.8%至149亿元。细分领域的深耕,供应链技术的高精尖结构,完善的物流网络,为京东物流构筑了较高的竞争壁垒。

客户不仅可以获得单一需求的物流服务,还可以获得基于供应链的解决方案,实现了全链条数字化的端到端全面覆盖。截至2021年6月30日,外部集成供应链客户数量达到59,067家,同比增长58.7%。

(3)链家地产-基建投资。【/S2/】2021年9月3日,中国物流资产与京东智能发展公司联合宣布,JD.COM同意收购中国物流资产9.16亿股。交易完成后,JD.COM物业发展及其一致行动人将持有中国物流资产已发行股本的约37.02%,成为中国物流资产的第一大股东。

中国物流资产控股有限公司成立于2000年,是中国最大的物流基础设施开发商和运营商之一,主要服务于生产、零售、电子商务和物流服务领域的客户。事实上,早在2021年1月20日,就有消息称,资产管理公司黑石、美团、ESR以及JD.COM旗下的京东物流均参与竞购中国物流资产的控股权。

JD。COM的电子商务、科技、物流园区设施都离不开当地的投资。2017年以来,JD.COM加速进入工业地产领域。物流规模的发展离不开物流基础设施的建设。此次收购后,JD.COM集团在物流基础设施的发展方面获得了更多的主动权。

(4)连锁商人——深入当地生活。走达达集团“零售+物流”模式,加速新零售在本地生活的渗透。2021年第二季度,达达集团实现总收入14.7亿元,可比口径下同比增长超过81%。在赋能线下门店的同时,我们将继续拓展JD.COM的线上线下全链路服务体系。

目前,达达集团已与连锁百强中的80家达成合作。第二季度,JD.COM回家与苹果、vivo、微软、华硕、戴尔、外星人等品牌合作。本地线下服务的深度和广度也提高了JD.COM生态圈的获客能力和客户粘性。

2021年,京东物流进入第15个亏损年。截至上半年,京东物流调整后非IFRS净亏损15亿元。但2021年下半年,京东物流仍在加大投入,包括增加操作员数量、仓库面积、综合运输路线等物流基础设施。

随着投入的增加和行业经验的深入,京东物流的竞争壁垒越来越高。与此同时,京东物流的毛利率从2018年的2.85%提升至2019年的6.89%和2020年的8.58%。在JD.COM集团以外的市场获取客户的能力在不断提高。这样一家持续深化一体化供应链解决方案、全数字化、端到端覆盖的物流服务企业,未来可期!

(八)德邦“突然”

“突然”就是“突破”。民营快递中,德邦或为压力较大的一员,在快递市场上被强敌包围。快递营,强攻,德邦只能突围。以前“零担之王”进入快递,市场价格战漫长,竞争激烈。在德邦的传统领域,异军突起的“一米嘀嗒”“安能物流”等品牌,更精准地开拓了快递市场。快递难到部,快递难停新零担,德邦物流面临双向压力。

德邦创始人崔维星

(1)快递突破:成本控制和质量控制。虽然德邦在快递领域仍有显著优势,但营收上顺丰一家独大,货运量上安能物流突破千万,让老牌零担企业显得有些尴尬。我国零担快递市场主体分散,货物不规范。德邦作为早期进入者和运营模式的先行者,一度成为“零担之王”。

德邦对特定客户的依赖程度较低,然而,依赖程度较低的客户群体忠诚度较低。可复制的模式和低依赖的市场主体,也让后来者借助资本迅速崛起。面对行业巨头的压力,德邦物流需要做好成本控制,提高服务质量来保持传统地位。

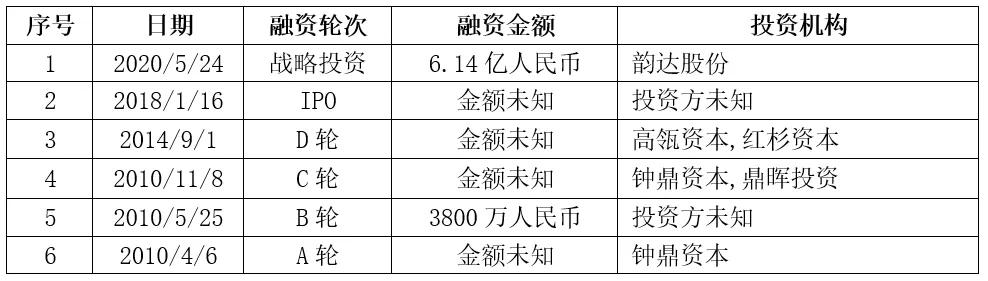

(2)快递突破:与大云抱团互补。作为市场化的第三方物流商,德邦和电商有距离感。即使快递业务已经占到德邦营业收入的62%,但市场份额仍不足1%。2020年5月24日,大云全资子公司作为战略投资者认购德邦股份6.14亿元。

大云股份持有德邦股份6.52%,成为其第二大股东,“大云+德邦”形成“快递+快递”的互补模式。但这些优势能否真正互补,还有待市场的检验。

德邦融资情况

来源:企业调查。

(九)哪吒的《匆匆》

双11前,哪吒快递在接手快递后打入快递市场。哪吒快递成立于2020年11月24日,母公司表示将与全资子公司哪吒快递、二郎科技共同打造集“快递、快递、社区配送”于一体的互联网生态链,聚焦“三农”、乡村振兴、信息化结合,拥有智慧社区、互联网、科技赋能市场/超市三大主业。

(1)快速物流。从行业格局来看,由于快递市场的寡头竞争,以及快递市场新人才的崛起,一个没有行业资质的品牌想要在这个市场分一杯羹是特别困难的。从哪吒快递母公司的经营思路来看,哪吒快递的商业价值首先是服务以二郎社区为核心的“云市场、云商超市”,然后再向快捷物流市场挺进。据此,哪吒快递的网络应该包括“干线+冷链+仓储+落地配送”。

哪吒快递的母公司江苏国鑫华夏信息产业集团有限公司于2021年10月8日接管了该快递。速达快递市场定位“企业件+零担快递”,服务B2B市场,以“3-100KG”为核心重量段。与二郎社区的业务契合度较弱,能提供的最大价值是“干线+仓储”和快递牌照,而生鲜配送的核心是冷链。

(2)闯入小区。[/s2/]二郎社区是江苏二郎科技有限公司旗下的智慧零售品牌,调查资料显示,江苏二郎科技有限公司成立于2021年3月11日,4月15日获批成立。由哪吒快递的母公司江苏国鑫华夏控股,注册资本1006万元。

二郎科技将从社区电商入手,区别于传统社区电商团购,以国家地理标志保护产品和国家名特新农产品为重点,从农场和源头农产品采购入手,以代理或包销的方式与品牌持有人合作,依托哪吒快递自建物流体系进行推广。

据悉,二郎社区通过线上商城、微信小程序、社区体验店等线上线下一体化的销售渠道,将产地、产品、买家、卖家进行整合。,推广原产地产品,以可追溯的优质产品和持续可靠的服务稳定市场。

(作者:郭)