“无论是吃饭、打车、休闲娱乐、购物、旅游、工作学习,只要点开那些常用的app,几乎人人都能借到钱。真怕一不留神就‘背负巨债’。”公司员工小拉最近发现,越来越多的app上线了贷款功能,以各种优惠鼓励客户贷款。北青-北京头条记者亲身体验后还发现,自己经常使用的25个不同类型的app中,有20个有贷款入口。业内人士提醒,APP中发放的所有消费信贷都是无担保的。如果平台过度诱导,一些风险意识不足、消费自制力差的群体可能存在过度授信的可能,埋下金融风险隐患。

从早餐开始,手机用户每天都有无数次借钱的机会

小拉向记者详细描述了她的日常生活。只要用手机,她就有无数次借钱的机会:早上起床吃早餐,美团外卖包含“美团月付”、“0元消费,下月8日还”;吃完早饭,上班的时候,打车可以“付下个月的车费”。如果骑自行车共享,滴滴和美团可以贷款。单位上班开始,打开微信进工作群,微贷一直在微信里,朋友圈也时不时收到借贷平台的广告;该吃午饭了。你饿了吗?可以提供“饿了么”;午休的时候,逛逛淘宝,逛逛JD.COM,就算兜里没钱也不怕。毕竟花芽和借芽是老朋友了,JD.COM白条和金条也很熟悉。下班前,你还可以用大众点评挑餐厅和朋友吃饭,借美团的钱,因为大众点评和美团本来就是一家人;吃完饭回家,一定会通过刷微博看到“新浪借钱”的广告,提醒客户不要向黑平台借钱;刷完微博就可以边看剧边借钱了。腾讯视频《小鹅零花》可以给“5万微信零花钱”。芒果TV把拍卖贷款做成开屏广告,有自己的“芒果网”。好贷”。除了日常生活,小拉出差、旅行中使用的携程、去哪儿、航班助手app也有贷款功能。

这些app与日常消费和支付有关,开通贷款功能无可厚非。但小拉最近发现,美图秀秀、WPS和一款与支付消费无关的天气预报APP,也开通了贷款功能。她说她很难理解。“这些应用程序真的把我的生活包围得如此之紧,以至于我无法隐藏。”

25个APP20中有20个可以借到钱,其中一些被称为“贷款超市”[S2/]

北青-北京头条记者近日逐一查询了自己经常使用的25款app,发现其中20款都上线了贷款功能。这些app包括微信、微博、支付宝、滴滴、首汽约车、携程、淘宝、JD.COM、唯品会、多点、美团、大众点评、饿了么、爱奇艺、腾讯视频、芒果TV、QQ音乐、百度网盘、美图秀秀。还有一个视频app,没有专门的借贷功能,但也发布其他机构的信贷产品广告。

这些app提供的借贷产品都是无抵押无担保的信用贷款。从合作伙伴来看,主要分为两类。第一,同一集团的持牌金融机构提供信贷服务。比如微信的微贷,就是微众银行提供的;支付宝花呗、借呗属于蚂蚁金服;JD.COM白条、金条由京东金融提供;百度网盘与杜小曼财经的“有钱花”,芒果TV的芒里合作。好贷由芒果超媒旗下的湖南快乐鲍彤小额贷款公司提供。

第二类是与多家持牌金融机构合作,包括内部和外部,拥有多种信贷产品,就像一个“贷款超市”。

比如爱奇艺APP,不仅有自己的潇雅贷,还有携程金融的“借花”。并与中国电信翼支付借款平台、“省呗”平台合作,“省呗”资金由百信银行、众邦银行提供;在携程,不仅有携程金融的“借贷宝”、“取消费”,还有“优惠贷款”一栏。客户可以申请万达普惠、中原消费金融、即刻消费、上海华瑞银行、中邮消费基金、中银消费基金、振兴银行7家机构的信贷产品。这些产品最高金额在3万元到10万元不等,年综合费率低至13.04%。除了自有的“饿了么钱”,APP还拥有国美易卡、省钱、360借条、众安小贷、拍拍贷、翼支付、还款等7项第三方平台贷款服务。最高贷款额度6万元,低于“饿了么”的10万元。

小芳说,如果不是亲眼所见,很难相信旅游和外卖app能提供这么多贷款产品,“比一些专业的金融app还丰富。”

app为什么抢信贷业务?流量变现的好渠道

为什么以科技创新为使命的互联网平台对借贷业务趋之若鹜?业界普遍认为,这背后有三个原因。第一,进入“流量变现期”,这些巨头经过前期的发展,积累了巨大的流量,金融是一个很好的流量变现方式。

第二,经过前期的严厉整治,P2P网贷平台已经归零,市场空白给了。去年11月27日,中国银监会中国区主任律师刘福寿表示,互联网金融风险大幅下降,中国实际P2P网贷机构从高峰期的5000家左右逐步下降到2020年11月中旬的零。与此同时,资金提供者和借款者仍有实际需求。某种程度上,借贷业务的互联网平台可以用合法的形式空填补市场。

第三,互联网平台需要新的利润增长点。最近很多互联网公司纷纷提高服务价格,暴露出成本压力与日俱增的现实,借贷业务应该是他们寄予厚望的新的利润支撑。

苏宁金融研究院研究员黄指出,中国消费金融市场巨大空,这些提供贷款服务或入口的app主要针对年轻人,因为年轻人收入有限,贷款意愿和需求相对较高。此外,由于贷款业务利润空间可观,为其引流也成为了大量App流量变现的手段。

开通贷款服务时注意避免“套路”

北青-北京头条记者发现,这些app的贷款服务是由许多技巧组成的。无论相关协议的字迹多么细小或不起眼,消费者在决定借款前一定要仔细阅读每一份协议,同时要弄清楚自己是否真的需要借款,是否有能力偿还债务。不要只是看到广告就点开,稀里糊涂的借了钱之后再后悔。

据了解,APP一般会给借款客户“送礼物”和“送会员”。很多视频app表示,只要使用他们的贷款业务,就送一个月的视频VIP会员,如果符合标准,最长可以送12个月的会员。还有,APP每天会发免息名额。消费者需要知道他们是否需要这些礼物。为这些“小恩小惠”开贷款真的划算吗?

市民小石曾在某视频平台看到“免费3个月VIP会员”的弹窗。她以为是平台推广活动。想着可以省下几十块钱的会员费,她赶紧点了进去。但随后,她看到页面上方有“新用户领取30天首笔免息券”的字样,中间还有“最高可贷金额20万元”的字样。仔细观察后,她发现“3个月会员”旁边有一行小字“首次贷款免费”。

app也爱打着审批快、放款快、通过率高的旗号吸引客户,有的甚至宣称“最快2秒卡到”。然而,在快速放贷的背后,是大量的个人信息的索取。记者发现,大部分开通贷款服务或门户的app都需要读取用户通讯录,并且一直读取用户位置信息。类似条款还包括“平台将收集您的亲友及联系人的通讯录/手机号码”、“贷款逾期时,平台有权向合作单位、您的亲友及联系人披露您的违约信息(包括贷款逾期信息)”。另外,大部分app都要上传身份证,刷脸,填写个人工作,住址等信息。

部分app仍违规以日息为客户打广告

2020年底,银监会发布《互联网平台诱导过度放贷风险提示》,强调部分机构或互联网平台片面强调日利率低、免息期、零利息分期等优惠条件。但所谓的“零利息”不等于零成本,往往还有“服务费”“手续费”等。这类产品利息费用的实际综合年化利率水平可能很高。

今年3月31日,央行正式发布2021年第3号公告,要求各从事贷款业务的机构在通过网站、手机应用、海报等渠道进行营销时,以明显方式向借款人展示年化利率,并在签订借款合同时明确,根据需要也可以同时展示日利率、月利率等信息,但不得比年化利率更为明显。

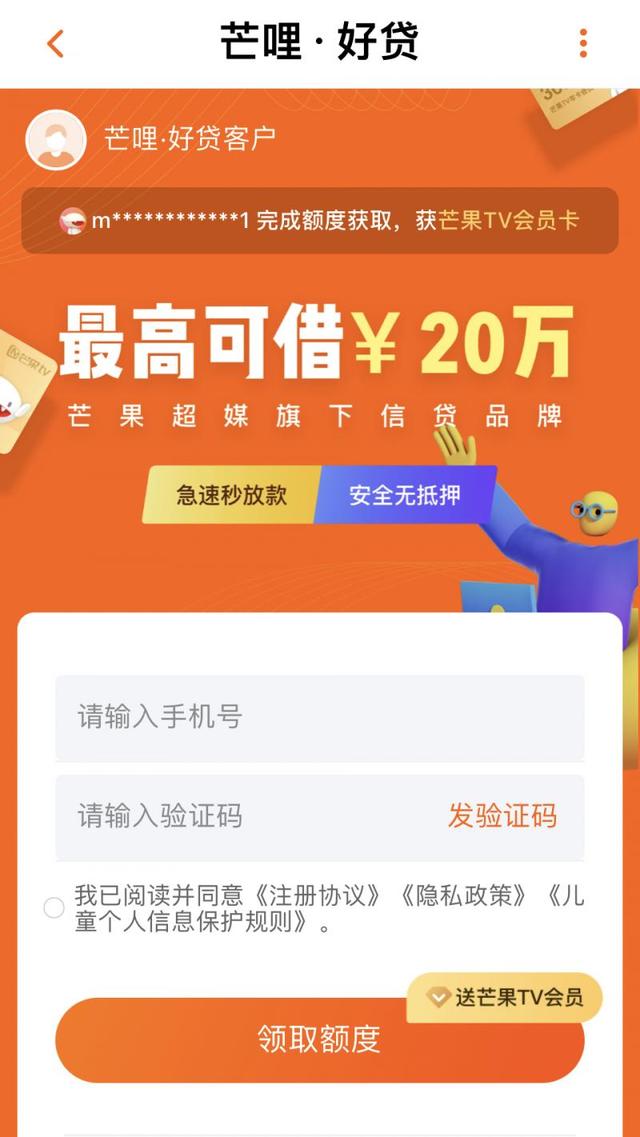

然而,北青-北京头条记者发现,仍有不少app在页面上显示看似很低的日利率,并未向消费者明示年化利率。比如唯品会的应用页面“只花。提现”只显示“每日最低利息13000元,60秒到账”;芒果TV的《芒里。好贷”号称“申请容易,放款快,利率低,日利率低至0.02%”,并未显示年化利率;在“我的钱包”的“金融服务”页面,首汽约车APP显示“极速贷款,日息最低12000元”,点击进入后才会显示年化利率。

诱导放贷容易导致“过度信贷”,依靠消费金融扩大消费是不合适的[/s2/]

互联网经济专家刘兴亮认为,很多app中发放的消费信贷大多是无担保的,对促进消费有积极作用。但如果平台诱导,一些风险意识不足、消费自制力差的群体,就有过度授信的可能,甚至会陷入贷款陷阱。

苏宁金融研究院研究员黄认为,规范发展互联网消费金融,一方面需要加强金融消费者教育,树立理性消费观。另一方面,要倡导行业自律,引导相关平台践行责任信用理念,避免消费者过度负债。

居民债务上升过快的风险也引起了监管机构的关注。今年2月8日,央行发布《2020年第四季度货币政策执行报告》,其中发表了题为《合理评估居民部门债务风险》的专栏文章,强调“要高度警惕居民杠杆率过快上升带来的透支效应和潜在风险,不应依赖消费金融扩大消费”。

文章指出,中国居民部门的债务风险仍在可控范围内。但也要看到,2011年以来,我国居民部门杠杆率持续上升,2011年底至2020年上半年上升幅度超过31个百分点。居民债务继续扩张的空期限非常有限,相关风险值得关注。

文章强调,要高度警惕居民过度杠杆的透支效应和潜在风险。一方面,部分债务消费者不理性,未来收入与还款支出不匹配,很可能超出自身经济能力过度借贷和消费,埋下金融风险隐患。另一方面,面对债务刺激的消费需求,

如果扩大生产,在未来居民债务上升、偿债能力难以为继的情况下,产能过剩的问题就会暴露出来,与高质量发展的要求不匹配。同时,在我国消费贷款快速扩张的过程中,部分金融机构忽视了消费金融背后的风险,客户资质明显下沉,多头负债、过度授信问题突出。2020年以来,部分银行信用卡和消费贷款不良率有上升迹象。

值得庆幸的是,针对互联网平台上花哨诱导的贷款,相关监管措施已经在酝酿之中。2020年底,《网络小额贷款业务管理暂行办法(征求意见稿)》已经公布,征求各方意见。

苏宁金融研究院副院长薛洪言认为,中国居民杠杆率已经到了阶段性高位,未来的增长空非常有限。消费贷行业的高速成长期已经过去,下一个成长期空来自于存量置换。尤其是监管态度发生了明显变化。“十四五”规划明确提出,“规范发展消费信贷”可视为未来五年消费金融监管的总基调。

文/北京青年报记者程维

编辑/字段