雷达财经发布|李红京编辑|深海

"在线课堂上的帮助,帮助,作业帮助。"最近北京的电梯里经常放这首广告歌。

作为在线教育的独角兽企业,作业帮在各路资本的挟持下投入巨资做营销,电梯广告只是冰山一角。

作业帮在花了很多钱之后也没有拉开和竞争对手的差距。依托搜索工具较高的转化率,短期内公司获客成本具有一定优势。但有了互联网巨头的参与,在线教育的烧钱大战暂时难见尽头。

业内人士分析,在各家争相花钱,激烈竞争格局不改的情况下,将挑战作业帮的盈利能力。

无休止的烧钱大战

公开资料显示,作业帮于2014年由时任百度知识搜索负责人的侯建斌孵化。次年9月,作业帮宣布从百度分拆,侯建斌出任公司CEO,并获得红杉资本、君联资本联合投资的A轮融资。天空调查显示,作业帮自成立以来,已获得五轮融资,金额超过25亿美元。

疫情迫使用户转向线上,在线教育因此站上了资本风口。把更多的钱给处于主导地位的领导者,符合风险投资的押注逻辑。有投资者表示,& # 34;即使公司不需要拿钱,也还是要拿钱,否则就是在给对手送钱。"显然,获得更多投资者的资金是独角兽的军备竞赛。

粗略来看,2020年整个在线教育赛道的融资达到80家之多,吸引了数百亿的投资。

头部独角兽公司对钱更是手软。师徒在这一年内获得三轮融资,年度融资总额达到32亿美元,投后估值达到155亿美元。2018年12月F轮融资后,整个公司估值刚刚超过30亿美元。

作业帮也已经在2020年完成了两轮融资。6月,软银集团、红杉资本等机构领投7.5亿美元。9月底,E轮融资再融资6.5亿美元,软银集团和红杉资本中国继续领投,方圆资本和老虎环球管理继续跟投,投后估值达到110亿美元。

6月融资后,作业帮多轮连续融资的独家财务顾问、泰禾资本董事张路曾对媒体表示,作业帮中的直播类业务一直是正现金流,今年将实现盈利。

但资本的涌入意味着更激烈的竞争,烧钱大战不可避免,会大大增加作业帮的成本。

据不完全统计,2019年暑期招聘活动中,截至9月,十家线上机构总投入达30-40亿元,头部机构包括作业帮在广告上的日均费用高达1000万元。

今年,战争越来越激烈。“跟谁学”创始人陈向东在9月2日的“跟谁学”第二季度财报发布会上表示,据第三方估算,仅7、8月份,排名前10的在线教育机构市场规模可能超过100亿元。

作为K12教育领域大量融资的玩家,为了赢得客户,作业帮不惜重金,包括地铁广告、电梯广告、综艺冠名、短视频推广以及各种手段。

今年4月,作业帮赞助了湖南卫视《想要的生活》第四季,线上赞助价格上千万。然后高调签约中国女排。作业帮出现在《放学别走》、《变形记》、《斗罗大陆》等热门综艺节目和影视作品中。

真金白银的投入,真的带动了学生的成长。9月份发布的暑期记录显示,有780万学生完成了家庭作业帮助的付费课程,同比增长超过3.9倍;长期付费人数超过171万,同比增长超过3.5倍。然而,不断攀升的获客成本成为整个K12在线教育行业的痛点。

有投资人透露,一个新的正价课程参与者的终身毛利在2300元左右,这也是业内获客成本的临界点。但2020年夏天,各行业获客成本普遍大幅上涨至3000元,大部分玩家陷入& # 34;亏本赚钱& # 34;尴尬的局面。

目前来看,在线教育行业烧钱还没有结束的迹象。除了学习和思考网校、网易有道、猿猴辅导和跟谁学,作业帮还得面对从外面进入的互联网巨头。继用钉钉切入在线教育后,阿里陆续推出独立产品& # 34;帮忙回答& # 34;;腾讯引领星火思维,持续加码;字节跳动在线& # 34;学习浪潮& # 34;、"青小办& # 34;两个教育应用,获取数学思维产品& # 34;你拿一个& # 34;等等。

市场担心在线教育的烧钱会重复自行车共享的道路。

消极和抱怨持续存在

2017年,作业帮、小猿搜等app都因涉黄而受到舆论关注。更让人惊讶的是,小猿搜题马上声称作业帮在小猿搜题应用中恶意发布色情信息,并故意传播。无论是发布色情信息的账号IP地址,还是电视报道中投诉的家长李先生,都指向了作业帮。

今年5月,新华社发文指出,作业帮等平台存在教师资质问题,无证教学屡见不鲜。在作业帮的官网直播中,只有& # 34;教师资格证考试笔试通过& # 34;或者& # 34;待更新& # 34;,但没有具体的教师资格证号;另外还有教师资格证& # 34;教师资格考试证书编号& # 34;侥幸逃脱,这是误导。

此前有媒体指出,作业帮的一对一辅导声称& # 34;800名专属名师& # 34;、"98%来自著名公立大学& # 34;、"60%的高考考官& # 34;如宣传,不符合事实。

经过调查发现,真正毕业于名牌大学的教师寥寥无几。一些教师被授予& # 34;清华大学毕业& # 34;该标签用于宣传。被曝光后,作业帮删除了之前的虚假宣传,并进行了整改。

此外,有家长质疑作业帮中的信息流广告低俗,不适合孩子观看。据家长介绍,孩子一搜到问题就被内容吸引,并借此广告成功下载了学习机上的各种Aauto更快相关的app。

其实并不是这位家长认真。在一些教育类app上,有明显的线上销售和广告植入。教育部科技司司长雷超子曾表示,近年来,教育类APP发展迅速,应用广泛,但一些地方和学校出现了应用泛滥、平台垄断等现象。一些教育类app存在有害信息传播、广告泛滥等问题,给师生带来困扰,也增加了学生和家长的负担。

2019年9月,教育部等八部门联合发布《关于引导和规范教育移动互联网应用有序健康发展,加强教育移动应用乱象治理,补齐监管短板的意见》。文件强调,以未成年人为主要用户的教育类移动应用要限制使用时间,明确年龄范围,严格控制内容。要求统一使用的教育类移动应用作为教学和管理工具,不得向学生和家长收取任何费用,不得植入商业广告和游戏。

为此,2019年第三季度,作业帮做出了改变,其主要应用不再接受第三方广告,转而使用作业帮直播类广告。虽然这让作业帮每月损失了2000多万的广告收入。

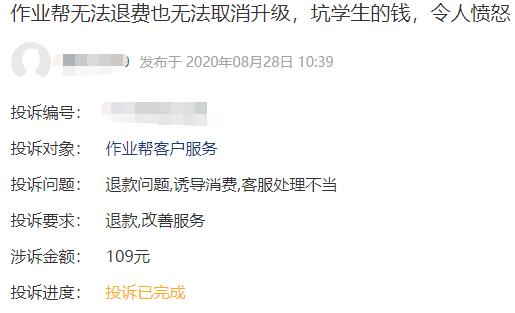

在投诉网站上,作业帮也被频繁投诉。据黑猫投诉网站统计,关于作业帮的投诉有300多起,涉及退款、扣费、服务。

有用户表示,在作业帮买了一年的vip,现在提问又要花很多钱重新买分。客服说他们既不能退费,也不能取消升级。

作业帮退款难还体现在系统设置上。根据国家相关规定,为防止虚拟货币代替法定货币在市场流通,禁止& # 34;虚拟提现& # 34;。苹果手机用户在作业帮消费需要充值& # 34;学习硬币& # 34;,但是作业帮直播课程APP充值页面上的描述显示& # 34;学习硬币& # 34;充值成功后不能退款、提现、转账给他人。此举被认为是为了防止用户退费而实现的。

导师储备低于猿导师

据了解,作业帮目前的主营业务可以分为两类,以& # 34;作业帮助& # 34;、"作业帮的口算& # 34;主照片搜索工具;在线直播课程& # 34;作业帮直播课& # 34;。作业帮成立之初,借助照片搜索工具,用户数量迅速增长。

今年4月,作业帮CEO侯建斌曾透露,作业帮日活用户超过5000万,月活用户超过1.7亿,累计激活用户超过8亿。

作业帮的商业模式是,照片搜索工具本身可以出售会员、付费内容和广告;另一方面,搜索APP可以对线上直播课起到引导作用。官方数据显示,2020年暑期作业帮正价课程171万学员中,67%的新生将来自作业帮APP转型。

有工具的学生转化率较高,这是作业帮相对于竞争对手的优势,但长期来看,有工具的获客策略不一定有效。网易从工具入手,转向在线课程。它的词典、翻译等工具已经被证明在转换效率上是比较流畅的,现在客户依赖大量的外部交付。

有教育行业专家表示,要想将免费用户转化为付费用户,提高续费率,首先需要稳定优质的师资供应。网络大班的本质是名师的粉丝经济,优秀的大班讲师是稀缺资源,可以争夺几千工资的讲师。

其次,需要扎实的教研积累做支撑,在课程质量上下功夫。如果没有耐心去改编本地化的内容,跟不上当地的学习情况和考试情况,使用统一版本的教材和无层次的课程体系,名师的教学效果会大打折扣。

在讲师+导师的双师模式下,导师在助教、客服、销售等方面发挥着重要作用,导师的数量基本决定了网络大课的容量。据媒体报道,学而思网校目前有超过16000名导师,Ape Tutor有12000名导师,而在作业帮助方面只有10000名导师。

另外,相比主要竞争对手Ape家教,作业帮的产品线略显单薄。

指导依赖于不同的教学产品,如其小猿搜索问题,斑马AI课堂,南瓜科学等。形成产品矩阵,不同的产品相互引导;并投资优质教育机构星火思维、豌豆思维拓展市场,构建企业护城河。有业内人士评价,正是AI互动课等更高频、高毛利的产品,与线上大班的商业模式形成互补,家教估值更高。

作业帮背后的主要产品有作业帮App、作业帮口算和作业帮直播课。如果大班直播课程效果不好,存在用户永久流失的风险。

注:本文由雷达财经(ID: leidacj)原创。禁止未经授权的复制。