车险是买车后每年最大的经济支出。不交就上路,是对自己、对家人、对学习的其他人不负责的表现。但是房贷和生活压力大,希望车险保费越便宜越好。

为什么不买车险最划算?

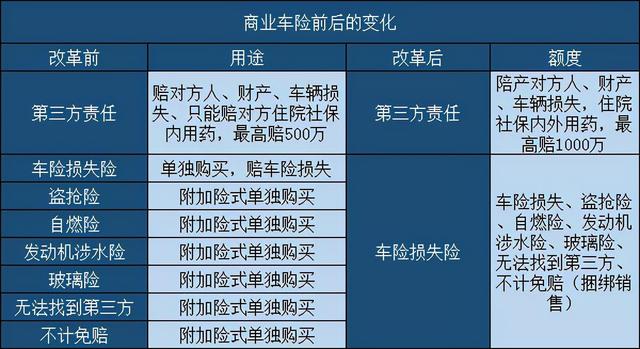

下图是改革前后的对比。

一、车险新规2021年车险改革:

事实上,车险新规还是基于去年的政策,今年也没有太大变化,主要讲的是对重大险、“强制险”和“商业车险”(第三者和车损险)的修改:

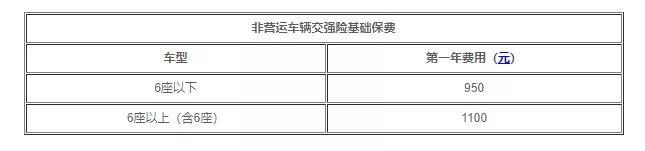

1。交通保险:

在有责任和无责任两种情况下,强制保险的金额都增加了。除财产损失外,其他意外身故/残疾、意外医疗都有变化,但6座以下的强制保险价格没有变化,950元一年。详见改革图表:

2。商业车险:

商业车险提高了:先说两大险和三险,从之前的最高500万提高到1000万。也可以附上医保目录外用。也就是说,过去如果你付费的话,是在医保目录之内的。现在,医保目录之外的都可以覆盖。

在车损险的主险中,增加了七项责任。它们是:

第二,为什么不买最便宜的车险?

不同的人对购买车险有不同的想法:有人认为只买车险就够了;其他人认为至少应该增加三种风险...

怎么买要看自己的情况。我们假设了三种情况,所以你可以选择:

1:强制保险加三险

适合预算有限或者车辆价值不高的老司机,每年只需1000多元。

2:交强险+三者险+车损险

适合新手或者有昂贵车辆的朋友。无论是事故还是开车撞墙造成的车辆损坏,都可以用车损险来赔偿,修起来也不会太痛苦。

3:交强险+三者险+车损险+座椅险

如果经常要接送亲戚朋友,可以加一份“座位险”。