作者童元玲

名义利率,乍一听这个词,估计你会觉得一头雾水。利率就是利率。怎么会有所谓的名义利率,名义利率是多少,实际利率是多少?为了方便大家理解,作者这样定义。本文名义利率是指借款合同中明确规定的利率,实际利率是指借款人支付的占用成本与实际占用的贷款本金之比。

01名义利率与实际利率不一致的情况

在不同的还本付息方式下,名义利率和实际利率可能不一致,甚至差别很大。举个例子,你从银行借12000元,期限一年,年利率6%,你一次性还本付息就要还12720元,名义利率和实际利率一致,都是6%的年利率。但如果分12期还款,每月归还1060元,其中利息60元,本金1000元。名义利率还是每年6%,实际利率却高达10.9%。如果名义利率是每年7.2%,实际利率是每年13%;如果名义利率是每年9.6%,实际利率是每年17.3%;如果名义利率是每年12%,实际利率是21.5%。从上面可以看出,名义利率越高,实际利率与名义利率的偏差越大,实际利率高于名义利率的情况越多。

这里的实际利率其实是一个内部收益率的概念。下面简单介绍一下相关的规则和算法。

一个比较公允的计算贷款年化利率的方法是,根据借款人的贷款本金、每期还款额、贷款期数等因素,考虑复利后计算的年化内部收益率(IRR)。公式是:

其中,n为年内还款频率(如每月还款一次为12,三个月还款一次为4,一年还款一次为1),t为还款年数,因此由此计算出的IRR为年化利率。(摘自上述央行公告附录:利用内部收益率法计算贷款年化利率的实例)

比如我上面举的例子,12000元分12期还,每个月还1060元,其中利息60元,本金1000元,名义利率每年6%,实际利率就是年化的IRR,可以根据上面规则列出的以下等式计算。

作为金融消费者,我们在向银行、信托公司等专业金融机构申请贷款时,如果金融机构只告知名义利率而不透露实际利率水平,那么大多数普通金融消费者并不具备专业的会计和经济金融知识,因此无法在短时间内发现名义利率与实际利率的差异,也无法了解其实际占用成本。

02为什么名义利率和实际利率不一致

根据上面的例子可以看出,名义利率和实际利率的不一致主要发生在分期还本付息的情况下。随着贷款本金的逐步偿还,用来计算利息的基数,也就是剩余本金余额在逐步减少,应付利息也应该是逐步减少的。但在分期还本付息的情况下,如果利息总是不变的,也就是说总是按照初始本金计算,就会导致名义利率低于实际利率。

对于个人住房抵押贷款,等额本息、平均资本还款方式,银行一般按照单利计算年利率。按照上述复利计算方法,年利率会略高,但差别不大。比如100万,期限20年,按月还款,共240期,等额本息。根据还款计划,从借款后第一个月月末起,借款人每月等额偿还本息6599.6元。上述贷款以单利计算的年化利率约为5%,以IRR法计算的年化利率约为5.12%。这两种算法只是单利和复利的一个很小的区别,不存在已经偿还的本金会继续作为利息基数的根本区别问题,所以区别不大,我们也不用太担心。

03当名义利率与实际利率不一致时,应该遵循哪一个?

2021年,上海金融法院通过适用新颁布的《民法》对这样一个案件做出了裁决。两个借款人从某信托公司借款600万元,借款期限8年。借款合同第一部分载明的平均年化利率为11.88%。合同附有一份还款时间表,其中列出了每期应付的本金和利息以及剩余本金数额,分期付款分为8年和96年。贷款一年后,借款人申请提前偿还贷款本息。后来借款人声称信托公司扣的利息不是按每年11.88%计算,而是高达20%以上。故诉讼要求信托公司偿还被扣84万余元利息,并支付相应利息。

一审法院上海普陀区法院驳回了原告的诉讼请求,但二审法院上海金融法院改变了判决。判决认定,贷款机构负有在借款合同中明确告知实际利率的义务,贷款机构收取的利息超过合同约定利率的部分应当返还。判决书明确,金融机构在未明确披露实际利率的情况下,使用误导金融消费者的较低名义利率时,金融消费者只需按照借款合同明确载明的名义利率支付利息,而无需按照还款计划表折算的实际利率支付利息。此案后被中消协列为2019-2020年度“中国消费者权益保护十大典型司法案例”。

作为金融消费者,该判决对我们有以下影响:

1。金融消费者有权要求金融机构在其合同中明确披露实际利率。

首先,利率条款是借款合同的核心条款,关系到借款人的根本利益。只有要求金融机构对贷款产品进行“明码标价”,金融消费者才能了解自己承担的资金使用成本,比较不同金融机构提供的贷款产品价格,进而决定是否向金融机构贷款,向哪些金融机构贷款。

其次,借款人只应按照能够反映其实际资金成本的利率支付利息。实际交给借款人的资金可以作为计息的资金,收回的本金可以不再计息。在分期还款导致本金逐渐减少的条件下,总是以初始本金为基础计算的利率(名义利率)必然低于实际利率,不能反映借款人的实际资金成本。

第三,真实利率的明确披露是保证贷款合同平等缔约、保护金融消费者权益的必然要求。金融机构在合同中对实际利率的明确披露,是保障金融消费者知情权,保证借款人能够明明白白消费的前提。金融机构应当明确披露实际利率,而不是隐瞒,只列示较低的日利率或月利率来掩盖较高的年利率,或者各期支付的利息和费用来掩盖较高的实际利率,以混淆和误导借款人。

二要求金融机构对实际利率等关系金融消费者切身利益的格式条款履行提示和说明义务。如果金融机构未尽到提示和说明义务,导致金融消费者未能充分注意或理解该条款的含义,金融消费者可以主张该条款不是合同的组成部分,对自己没有法律约束力。

三在借款合同约定的名义利率与实际利率不一致的情况下,金融消费者有权主张其应当承担的利息应当按照名义利率计算,拒绝承担超过名义利率的利息,并要求金融机构返还其已经扣除的超过按照名义利率计算的利息的部分。同时,判决书明确,民法典关于格式条款和合同解释的规定,可以按照“更有利于维护当事人合法权益”的原则溯及既往适用,也就是说,适用于正在履行过程中的借款合同和已经履行完毕的借款合同。

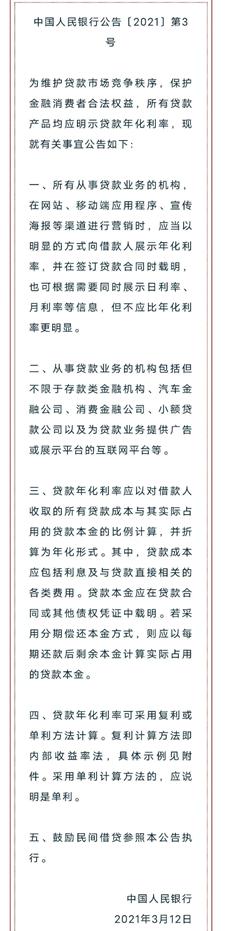

可喜的是,裁判规则得到了监管部门的认可。2021年3月12日,中国人民银行发布[2021]第3号公告,明确要求所有从事贷款业务的机构以明显方式向借款人明示年化利率。而且明确了贷款年化利率应当按照向借款人收取的全部贷款成本与实际贷款本金的比例计算。贷款成本应包括利息和与贷款直接相关的各种费用。如果分期还款,则应根据每期还款后的剩余本金计算实际占用的贷款本金。这一监管规则的出台,为金融消费者明明白白消费提供了制度基础,我们再也不怕被名义利率忽悠了!

如果你有更多的信贷融资咨询,私信我们,几十年的专业信贷融资助你成功。