在一年中最忙的时候——第四季度初,财务人员马不停蹄地制定2019年的预算,但往往会遇到很多阻力。

财务人员把预算中最常见的问题归结为:没有,没有,没有。

预算存在的价值是什么?全面预算真的有传说中的那么值钱,可以帮助业绩提升吗?

到底怎样才能做好2019年度财务预算?

一、财务预算内容

1.内容:三大会计报表

2.做法:根据业务预算(销售、成本、费用、固定资产、资金等。)和财务假设。

3.步骤:先损益,再资产负债,再现金流。

4.方法:财务只做假设,不做预测。

1)预测销售,并反推销售品种和数量;

2)根据销售品种和数量扣除相关生产成本;

3)根据销售额和以前年度比例冲销销售费用;

4)根据历史情况计算管理费用的金额;

5)根据以上数据,编制预测利润表;

6)根据利润表和历史数据(如存货周转率、应收账款周转率、流动比率、速动比率等)计算出资产负债表的对应科目。);

7)根据本年度公司或老板的经营意图,合理修改上述报表。

二。准备财务预算

1。收集并分析2018年及往年的相关信息

在准备财务预算之前,通过分析2017年和往年的预算,找到切入点是一个很好的方法。要充分收集企业内外部历史资料,掌握企业当前经营财务状况和未来发展趋势等相关数据,运用时间序列分析、比率分析等方法,研究分析企业对各类资产经营的程度和效率,判断相关经济指标和数据的增减趋势及其相互依存关系,计算可能的预算值。

2。汇总企业的业务预算

企业各部门编制的各种经营预算,如销售预算、生产预算、成本预算、材料和低值易耗品的采购预算、直接人工预算等。,是编制财务预算的重要依据。在编制财务预算前,要对各种业务预算的汇总数据和经济指标进行整理分析,并经过复核确认后,作为财务预算各表的相关预算数。

3。财务预算编制程序

编制财务预算,首先以销售预算的销售收入为起点,以现金流量的平衡为条件,最终通过预算利润表和资产负债表综合反映企业的经营成果和财务状况。一系列财务报表和数据紧密联系,相互关联,相辅相成,形成一个完整的体系。实际评估预算通常是一种明智的方法,它可以有效地改善财务人员经常高估收入和低估支出的做法。

三。财务预算报表的编制

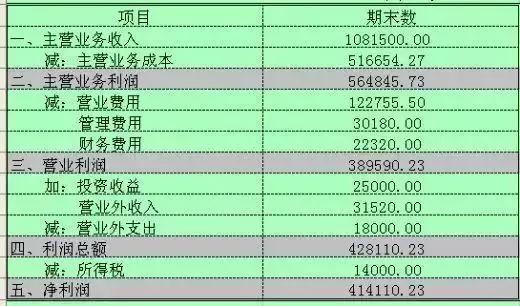

1。预算损益表

由于整个财务预算是以销售收入为基础的,所以只有在预算利润表中确定了销售收入,才能进一步计划和计算与销售收入相匹配的成本和费用。预算利润表的结构、数据来源和平衡关系如下:

项目数据源

销售收入销售预算和预测

运营成本成本预算和预测

c毛利等于a-B。

销售费用销售费用预算和预测

管理费用管理费用预算和预测

财务费用预算现金流量表中的“支付融资费用和偿还利息的现金”

g投资收益被投资企业的财务预算或通过被投资企业历年经济效益和投资回报的数据分析。

h利润等于C-D-E-F+G。

I所得税等于H×税率

净利润

运行等于H-I

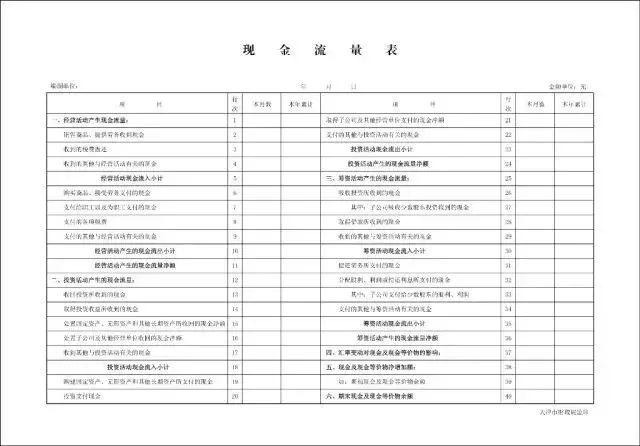

2。预算现金流量表

编制现金流量预算,以企业期初现金余额为基础,充分考虑预算期内的现金收入,估算期末的理想现金余额,确定预算期内的现金支出。

之间的关系可以用公式表示:

期初现金余额+预算期间的现金收入-预算

期末理想现金余额=预算期现金支出。

1)期初现金余额数据,来源于预算资产负债表中货币资金的期初数。

2)现金收入由投资活动、经营活动和筹资活动三个方面组成。

经营活动的现金收入等于销售收入和其他营业收入加上或减去应收账款和预收账款的期末与期初的差额。

对外投资收到的现金等于预算利润表的投资收益,加减:应收及预收账款的期末与期初的差额。收回投资收到的现金,根据董事会关于收回投资的决议,长期投资和短期投资的预计减少额,加减:应收账款和预收账款期末数与期初数的差额。处置固定资产或无形资产收到的现金,等于处置固定资产或无形资产的净收益加上或减去应收及预收账款期末与期初的差额。

筹资活动的现金收入等于吸收股权投资、发行债券和借款收到的现金。吸收股权投资收益的现金等于增资配股金额加上或减去应收及预收账款期末与期初的差额。借款收到的现金等于现金支出和现金收入(不含借款收到的现金净额)与期末和期初货币资金的差额。

3)现金支出包括投资活动、经营活动和筹资活动的现金支出。

①经营活动的现金支出,包括支付商品或劳务的现金、支付给职工的工资和支付给职工的黄金、支付经营租赁的现金、支付的税金和其他与经营活动有关的现金。

在确定采购商品的现金支付时,应根据材料和低值易耗品的采购预算,区分现金采购和赊购,分析赊购的付款时间和金额。购买商品和接受劳务支付的现金,等于购买商品材料和接受劳务的金额,加上或减去应付账款和预付账款的期末与期初的差额。

支付给职工的工资和支付给职工的现金等于预算期间应付职工的工资,支付给职工的住房公积金、医疗保险、养老保险等现金支出,加上或减去应付职工工资、应付福利费、其他应付款的期末与期初的差额。租赁支付的现金等于合同或协议确定的应付租金金额加上或减去期末与期初的差额(应付租金)。

支付的税金等于预算期内应缴纳的增值税、营业税、所得税等税金及附加,加上或减去应缴纳的税金及附加的期末数与期初数的差额。

②投资活动的现金支出,包括购建固定资产、无形资产和其他长期资产支付的现金,企业股权投资和债权投资支付的现金,以及其他与投资活动有关的现金。等于投资预算中确定的固定资产、无形资产和其他长期资产的投资金额加上或减去与投资活动有关的应付账款和预付账款的变动。

③筹资活动的现金支出,包括支付股利或利润分配的现金、支付利息的现金和其他与筹资活动有关的现金。

支付利息和其他与筹资活动有关的现金支出,等于贷款期初和期末的平均值或筹资活动产生的现金收入乘以利率(或单位筹资成本)。

支付股利或利润分配的现金等于董事会或股东大会决议确定的应分配利润金额加上或减去应付股利(利润)期末与期初的差额。我们参照现金流量表的格式填写企业现金流入流出的项目和金额,即编制预算现金流量表。

3。预算资产负债表

预算资产负债表的编制以资产负债表的期初数为基础,充分考虑预算利润表和预算现金流量表相关数据对资产、负债和所有者权益期初数的影响,用余额法增减计算。

该公式可以表示如下:

资产负债期末数=期初余额+预算期增加数-预算期减少数。

所有者权益期末=期初余额+预算期资本增加

(包括预算期实现的净利润)-预算期分红次数

我们按照资产负债表的分类和顺序,将资产、负债和所有者权益的期末数据进行适当排列,然后编制预算资产负债表。

▁

版权归原作者所有

如果对版权有任何异议

请联系后台同意处理。

——

剧终

来源:综合预算微信官方账号

CFO之家整理发布。