↑关注“简七读书钱”私信,回复“大礼包”,免费领取“0起学习理财大礼包”。

大家好,我是健奇产品研究组的Frank。

最近,我的朋友佩佩遇到了一件相当尴尬的事情。

她和丈夫想凑钱买一套婚房,他们选了一套临街的。位置、方位、环境都不错。他们很高兴,跟失主交了8万元定金。

但是当他们去银行贷款时,他们碰到了钉子-

【/s2/】因为两年前佩佩老公有过信用卡逾期记录,虽然金额不大,只有158块,但是征信里也有记录。

结果买房贷款一拖再拖。尝试了很多方法,都失败了。

拖了三个月,房主急了,以佩佩家未能及时履行合同为由,要求解除合同。我之前交了8万的定金,所以我打败了水漂。

事后佩佩跟我聊起这件事,不禁感叹:“功劳这件事,真是粗心大意。”

但是,据我所知,还是有很多朋友,就像佩佩的老公一样,不把“功劳”放在心上。

信用卡/花呗,刷到爆炸;钱不够,借网贷。所谓“花钱一时爽,花钱一世爽”。

但是这样的消费习惯其实是很危险的;如果你存不下钱,频繁借款也会“花光”你的信用记录。

尤其是在新的征信系统下,你的信用记录大多会在“征信报告”上留下痕迹。

以大家熟悉的蚂蚁花呗和借呗为例:

我有个朋友向“蚂蚁借呗”借了一笔钱暂用。金额不多,就300块。

但没想到,这样一笔看似微不足道的贷款,也在他的征信报告中留下了痕迹——

于是,她很快了解了下花白/借白的具体合同,并咨询了客服:

原来,不管用贷款还是花呗,背后都有“蚂蚁小贷公司”提供服务;但是,花呗是一种消费工具。如果还款正常,没有逾期,征信暂时没有。

但是像蚂蚁借呗,小额贷款等。,这类贷款支取产品属于“贷款”范畴。无论你借了多少钱,哪怕是10美元或20美元的小额贷款都会被报告给信用局。

即使还款正常,没有逾期,但如果你的个人征信报告中频繁出现多次贷款记录,银行很可能会认为你的现金流不稳定,影响你的信用卡和房屋贷款审批。

这样想起来,实在是得不偿失。

事实上,在会议上获取信用信息的不仅仅是这类“信用”相关问题。日常生活的点点滴滴都会和征信挂钩。

之前有很多新闻-

比如北京的王先生,在国外离开北京的时候,手机没有关机;每个月都有开销,我欠了100多块钱。后来进了征信系统,影响力还挺大的。

再比如,今年6月,一对情侣,高铁故意逃票40余次,伪造短信“买短拿长”,结果不仅被拘留,还上了失信名单,后果严重。

更具体地说,越来越多的城市和地区正在细化征信的管理规定。

以广州为例。考试作弊、占座、骗取社保、入住医院、拖欠水电费等十几种行为将被列为失信信息。

总之,随着互联网的发展,信用体系的评价越来越细化,维度也越来越多。

以前可能有些朋友是抱着“天知地知,我知人不知”的侥幸心理来处理信用问题的,但以后基本不可能了。

前面说了,借100块钱获取征信会越来越普遍。我还建议您小心维护您的信用信息:

好了,说了这么多,我想肯定会有很多朋友想了解自己目前的信用情况。

目前,“人民银行征信中心”是唯一的官方征信渠道。

操作并不复杂:

1)先在电脑上打开:官网,中国人民银行征信中心。

2)选择“互联网个人信用信息服务平台”选项。

3)登录/注册

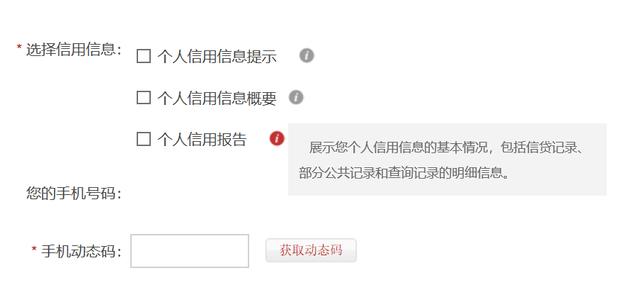

第一次需要注册。成功后,可以选择想要查询的信息;

如果想查详细版,可以直接选择第三项:个人信用报告;

一般等一个工作日就能拿到报告。有无逾期、近期查询记录等信息。会显示在你的个人信用报告里。

这里需要强调的是:

如果看到可以查询征信的APP,建议谨慎使用。根据征信中心公示的信息,目前没有授权第三方程序提供征信查询服务。

如果信用信息被非法网站拦截,你的隐私可能会被泄露。

最后,针对大家的高频问题,做一点补充:

1。你多久看一次信用信息?

如果你个人查征信,不要查的太频繁,半年一次或者一年一次就可以了。

2。如果征信上有记录,是不是信用污点?

一般来说,逾期等不良信用记录就是你的信用污点。而你正常使用信用卡,正常借款/还款也在征信中有所体现,并不是信用污点。相反,长期良好的还款记录也能证明你有良好的信用和非常好的履约意识。

所以,看到征信里有记录也不用太担心;保持还款状态良好,不逾期即可。

提醒:小额贷款不要借的太频繁,尤其是在你申请房贷或者信用卡之前,至少在上半年,尽量保证自己没有小额贷款记录,没有其他未偿债务。否则在申请贷款时,可能会影响审批速度,甚至会被全盘拒绝。

好吧,如果你觉得今天的内容对你有帮助,记得在文章底部点个赞~

关于个人征信还想了解什么?欢迎留言问我问题~

(此处已添加圈子卡片,请到客户端查看)点击上方卡片加入【小白金融训练营-头条圈】,我带你从0开始,一步一步,打造富人思维,学会让钱生钱!

提醒:如果圈里有2000人,提价到59元!越早加入,越早受益。

↓点击下方了解更多[/s2/],赚钱快一步!