图片@视觉中国

文|平价学堂,作者|黑金,编辑|赵

“男人一年两次逛蓝海屋”的口号让我对这个当时风靡全国的男装品牌产生了期待。现在,当我真正走进去的时候,我发现蓝海大厦里几乎没有人。

除了令人眼花缭乱的土味男装,店铺的冷清生意说明这个民族品牌已经不受欢迎了。

但是,没有一家公司会放弃挣扎。

近日,蓝海家居品牌管理有限公司申请了“蓝海元宇宙”和“蓝海家居元宇宙”两个商标,在国际上被归类为“25类-服装鞋帽”,商标状态为“商标申请中”。

事实上,这已经不是蓝海之家第一次“蹭”虚拟经济这个热点了。早在2018年就已经与腾讯的手游《绝地求生:刺激战场》进行了以“穿冰雹屋刺激吃鸡”为主题的跨界合作。

这种刻意创新的背后,是蓝海之家的困境,表现为库存堆积、大小债务、线下发展困难。虽然蓝海之家的品牌布局不再局限于做男人的衣柜,但在整体年轻服装市场,中年的蓝海之家已经沉寂了很久。“一年去蓝海家两次”的说法似乎真的只是一种嘲讽。

通过探索线下门店,分析品牌痛点,本文将带你回答以下三个问题:

1.被称为“男人的衣橱”的蓝海屋,现在还有人去吗?

2.为什么海曙之家忙于宇宙热点?

3.消费浪潮过后,海沧之家这样的老品牌如何破圈?

不“独占”的男装品牌

“男人一年两次拜访蓝海之家”,“男人的衣橱,蓝海之家”。两个朗朗上口的口号,蓝海屋一度真的成为了很多男人衣橱的首选。

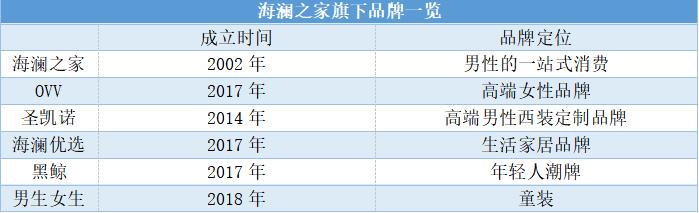

当然,从今天的角度来看,蓝海的房子显然是“在说谎”。随着众多品牌的相继布局,蓝海之家的野心不再局限于男性消费群体。早在2011年,蓝海就创立了“爱居兔”女装品牌,打破了男装品牌的垄断。

此外,2014年成立的高端西装衬衫定制品牌圣凯诺、2017年成立的高端女装品牌OVV、青少年儿童时尚品牌蓝海优选、黑鲸、男孩女孩等品牌,都是蓝海屋拓展业务版图的尝试。

奇偶列表

蓝海之家究竟为什么迅速扩大其品牌类别?曾经引以为傲的男装品牌,撑起不了蓝海屋的脊梁?

据高德地图显示,目前蓝海之家在武汉共有52家门店,大部分集中在武昌、汉口等非一线商圈。既有光谷等武汉大学生人流量爆棚的地方,也有黄鹤楼司夏入口等老武汉市场遗址。

周四下午6点,我来到了光谷步行街的蓝海大厦。虽然没有周末那么热闹,但傍晚步行街还是聚集了很多周边学校的学生和其他消费者。

这座蓝海住宅位于步行街的中间。从地理上看,并不是交通的最佳选择,这主要是由光谷步行街从外到内交通逐渐减少的特点决定的。

蓝家店现场平价拍摄

尽管做了一些心理准备,但店里冷清的人气还是让我颇感意外。

一个50平米左右的店,大概只有两三对客人在逛。说明了买羽绒服的意图后,店员给我推荐了品牌销量最高的一款,大概700元左右。

据观察,整个店铺的商品位置比较传统,基本呈平行结构。羽绒服价格从300元到1600元不等,休闲裤价格从168元到598元不等,销量最高的毛衣平均售价在300元左右。

据店员介绍,毛衣一周能卖出30件左右,但外套和羽绒服的销量较差,甚至更差,比如皮鞋和皮带衬衫。

另一方面,鉴于网上对蓝海之家库存的关注,该店没有仓库,在顾客看来有400件左右的产品。相对于其他服装品牌,店内活动空略显拥挤。

在店里体验了半个小时,整体来说,蓝海之家还是实现了“男士衣柜”的品牌口号。

蓝海之家从下到上,男装种类齐全,满足了广大男士一站式购物的需求。但相比优衣库和蓝海之家的诞生,如今的蓝海之家,店员关注和推荐的频率更高,可能会给我这种偏好自由行购物的顾客带来较差的购物体验。

然后通过再次搜索高德地图,发现蓝海之家新成立的高端女装品牌OVV在武汉只开了三家店,其中一家位于光谷步行街不远处的K11高端商圈。通过观察店铺布局也可以发现,与蓝海之家男装品牌形成鲜明对比的是,店铺服装布局宽松,活动空房间较大。

加入导购引导的OVV购物推荐群后,发现OVV整体品牌售价在1000元左右,羽绒服均价在2000元左右,面料都是白鹅绒。品牌整体调性高端,也符合武汉高端商圈K11的定位。

当然,从整体布局来看,蓝海之家的品类既涉及中档,也涉及高端,直接拿OVV和it做比较略显偏颇。但线下的体验还是能反映出蓝海之家经营中的很多蛛丝马迹和问题,包括最为人诟病的库存堆积。

最新财报显示,2021年第三季度海沧之家营收141.6亿元,同比增长20.2%。净利润20.1亿元,同比增长58.7%。

截至2021年9月底,蓝海之家在全国共有7,537家门店,较期初净增156家。

除了蓝海之家的主要品牌,圣凯诺贡献了最大的收入。前三季度,圣凯诺为蓝海之家贡献了约14.8亿元的收入,其他品牌合计贡献约12.9亿元。

可见,相比品牌底蕴更深的主力品牌,其他新拓展的品牌创收能力依然较弱。再加上最近蓝海之家进入元宇宙的传闻,人们更加好奇这个庞大的男装帝国品牌下一步的战略规划。

难盘点慢性病

为什么府这么急着去偷袁的服装宇宙市场?这一切还得从19年前品牌诞生后的故事说起。

2002年9月,第一家蓝海之家在南京中山路正式开业。大众化、大众化、自选化的销售模式,让周建平创立的品牌在日本像优衣库一样火爆,在当时的中国更是一塌糊涂。

经过十几年连锁经营模式的探索和拓展,一波又一波代言人的更换,蓝海之家确立了“乡土味”的品牌调性。

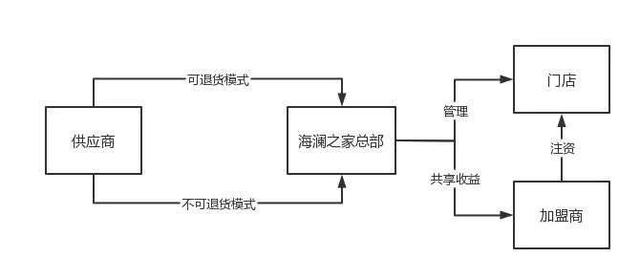

在扩张的速度上,蓝海的房子比不上米邦威;论品牌民族性,蓝海家居没有雅戈尔的深厚。正是该公司制定的“轻资产模式”真正帮助蓝海大厦扬名立万。这种如今似乎很常见的“外包”和“加盟”模式,被周建平巧妙地运用了。

在供应链的上游端,大部分生产环节都是由蓝海之家以外包的形式卖给供应商。同时,利用畅销产品在供应链中的强势地位,蓝海之家与供应商形成了可退货和不可退货两种采购模式,大大降低了库存价格下降和库存管理风险。

在供应链的下游端,蓝海屋对其大部分门店拥有实际管理权,加盟商承担出资的角色,与公司分享销售收入。在分散金融风险的同时,也保证了全国各地的蓝海房源拥有几乎相同的门店运营风格。

“蓝海模型”图形平价图

2014年4月11日,海沧之家正式登陆a股市场;2015年12月29日,根据标准普尔公布的统计数据,蓝海家居股份有限公司的市值已经超过600亿元。这不仅是轻资产模式的成功,也是公司选择尹代言留下“一年两次拜访府”的深刻品牌印象的成功。

好景不长,依靠供应链信用共享的轻资产模式,蓝海之家很快开始走下坡路。

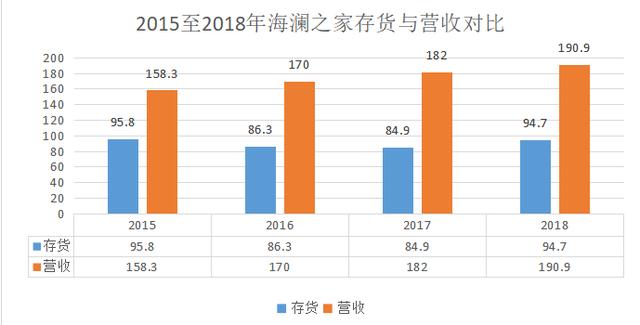

从2015年到2020年的五年间,蓝海之家的营收分别为158.3亿元、170亿元、182亿元、190.9亿元、219.7亿元和179.6亿元,整体营收可以保持上升,但增速非常缓慢。

其中有疫情带来的不确定性影响,但积累的库存导致轻运营模式下核心竞争力的削弱,这可能是蓝海屋增长受限的罪魁祸首。

海沧之家年报显示,海沧之家2015年至2018年期末存货余额分别为95.8亿、86.3亿、84.9亿和94.7亿,分别占营收的60.5%、50.7%、46.6%和49.6%。整个2018年,海棠居存货达94.7亿元,资产减值损失达3.8亿元,同比增长超过200%。

奇偶映射

在日益线上化的服装市场,高库存基本上堵死了蓝海屋保持高收入增长和持续盈利的道路。2018年,根据蓝海集团官网数据,作为其核心产业的服装行业蓝海之家的营收仅占集团1200亿元总营收的16%。

更糟糕的是,蓝海屋的库存周转天数高达286天,远远高于米邦威和马森等直接竞争对手。

轻资产模式下的代工标签,加上对R&D和设计投入的轻视,使得蓝海之家只能将更多的希望寄托在品牌的营销能力上。

2017年,蓝海大厦开始在年报中披露R&D费用。当年的数据为2504.3万元,仅占总营收的0.14%,也远不及米邦威、马森等对手。

虽然到2020年,海沧之家在R&D的投资已经增加到8336.4万元,相比2017年增长了233%,但仍然被很多人吐槽“太土的服装产品设计”。

与此形成鲜明对比的是,尹、杜淳、、周杰伦,以及脱口秀女星杨莉和《大挑战》、《跑男》和《蒙面唱将》,不断增长的明星代言和综艺节目赞助商名单,让之家的营销支出突飞猛进。

2020年,蓝海之家的销售费用将高达24亿元,远远超过同年8300万元的研发费用。难怪很多人调侃“蓝海90%的收入增长都是因为营销和宣传”。

面对业绩的压力和不仅仅来自小股东的质疑,周建平终于爆发了。于是就有了2019年海沧之家年度股东大会“如果你足够优秀,你就当董事长”的演讲。

2020年11月底,蓝海之家创始人周建平正式辞去公司所有职务,年仅32岁的周立臣从父亲手中接过接力棒。

如今大旗在小儿子手里,不知周立臣是否想通了如何完成父亲和外界的期望,带领仍处于“中年危机”的蓝海屋走出泥潭。

抢占元宇宙,理想很丰满,现实很残酷

进入元宇宙成为周立臣上任以来最引人注目的动作。

周立臣刚加入蓝海集团的时候,在广告部待过一段时间,所以他也把改变品牌形象作为一个非常重要的战略转变。他签了周杰伦做新代言人,偷元宇宙等一系列动作都在沿着这个方向前进。

今年10月底,为了推广蓝海之家全新的极光鹅绒服装,该公司携手中国超写实数码第一人AYAYI,进行了一波跨界合作。但从结果来看,在最新的双十二预售中,Tai 空创意系列毛衣的月销量只有100+,可谓雷声大雨点小。

11月26日,当蓝海豪斯申请元宇宙商标的消息传出后,该公司的股价并没有像其他公司一样大幅上涨。当日,海棠之家收于6.35元/股,下跌1.24%。

尽管如此,蓝海之家的人表示,未来企业和元宇宙之间将有更多的可能性。Metauniverse自提出以来,得到了很多企业的认可,包括很多服装品牌。

奢侈品牌古驰的百年展《古驰原典》在Roblox网游创作平台上举办的网络虚拟展上大受欢迎。玩家甚至花4115美元买了一个限量版的古驰虚拟包。

两大服装巨头也不甘寂寞。耐克今年还提交了7个虚拟商品的商标申请,技术团队利用这些申请开发了一系列虚拟产品。同时在11月宣布与元宇宙平台Roblox合作,共同开发虚拟世界Nikeland,然后为用户的虚拟形象提供数字化的Nike产品。阿迪达斯与多个游戏平台达成合作,意图在元宇宙建立“adiVerse”品牌。

为什么品牌会忠于元宇宙的概念?随着区块链科技的崛起,人工智能进入快速发展,产业数字化成为不再被硬性定义为传统行业的服装市场转型的必由之路。

据不完全统计,2022年数码时尚虚拟服装市场规模将达到958亿元。

从蓝海之家的角度来看,服装行业和元宇宙概念的契合使得防御性商标注册相对合理。今年“网易云元宇宙”“华为元宇宙”等多个知名品牌被其他公司注册。

种种迹象让投资人和品牌觉得拥抱元宇宙是无限美好的,但现实远比理想残酷。在线业务从来都不是蓝海公司的强项。

早在2011年,蓝海之家就开始布局线上业务,最初定位为线下业务的拓展和补充。结果,在过去的8年里,海沧之家的电商业务收入仅占总收入的6%,远低于当时其他竞争对手的线上收入。

后来,直到库存问题出现,周父子才意识到私域流量对于销售模式优化的重要性。

打折、打折等活动的出现,也使得线上业务逐渐成长为蓝海之家的重要业务组成部分。2020年前三季度,海沧之家线上业务收入分别增长16.70%、40.22%、111.27%,周丽珍甚至出现在直播间带货。

2020年,蓝海房子的销售费用将达到24亿元。不难猜测,明星代言费和电商推广费用占了其中的大部分。但在付出“投资换增长”的代价后,2020年海沧之家线上业务占比将仅为11.6%。

刚刚过去的双十一,拥有百万粉丝的蓝海之家销量最高的商品竟然是男士内衣,让人哭笑不得。

投入巨大,却依然无法理解新消费时代的“人货场”模式。现阶段,蓝海之家似乎面临着和拉夏贝尔、米邦威一样的转型问题,一不小心就会损失惨重。

当然,不断增强的男性消费力也为一度低迷的男装市场注入了新的活力,一味唱衰蓝海屋也不符合市场发展逻辑。

2011年后,红利消失的男装市场增速低迷,十年保持个位数的缓慢增长,与女装、童装的高增速形成鲜明对比。

据兴业证券研究报告统计,2020年,受疫情影响,男装市场规模大幅萎缩至5108亿元,同比下降12%。

然而,从今年上半年开始,男装市场突然呈现出强劲的复苏态势,这是由于疫情负面影响的减弱和“其他经济”的兴起。

在过去,男性消费能力弱一直是市场的共识。曾经有人戏称“女人>小孩>老人>宠物>男人”是最真实的消费力榜单。

2021年第一季度,电商平台男装品类规模达202亿元,同比增长30.5%。据兴业证券研究报告统计,2020年市场份额排名前三的品牌分别是海棠家居、阿迪达斯和优衣库,分别为5.0%、2.4%和2.1%。

2013年至今,行业CR5增长6%,CR10增长7%,头部品牌提升更明显,其中蓝海之家提升率为2.9%。

这足以说明,就增速而言,蓝海之家还是能跟得上行业水平的,尽管近年来其自身营收增速一直在下滑。

另一方面,据dataway统计,2021年第一季度,350元-400元价格段的男装产品在电商平台上增长最快,达到46.7%,这恰好对应了蓝海之家目前的主流产品价格。

截至目前,蓝海之家的门店总数已达7255家,较2009年的655家增长了10倍。相比之下,2015-2020五年间,中国规模以上服装企业营收从2.2万亿下降到1.37万亿,降幅达38%。

国内老牌男装品牌竞争力不再,优衣库、ZARA、H & M逐渐开始占领线上市场销售份额,抢占回归的男性消费者。

优衣库公开宣称要进军下沉市场后,蓝海之家布局最大的二三线城市布局不再稳固。不知道曾经宣称要打造中国第一个“民族品牌”的周建平,能否在儿子的指挥下继续信任蓝海之家。

写在最后

有点知识。

从线下门店的情况和自身财务分析来看,库存问题是蓝海之家多年来的心头之痛。这个信奉轻资产模式的头部男装品牌,近几年也没有找到有效的解决方案来应对。

踏入超宇宙也像是蓝海宫变相解决库存问题的冒险之举。利用新消费时代网络经济的普及和虚拟经济的超高潜力,完成品牌年轻化转型,提升销量,的确是周立臣接班父亲后所能画出的最好蓝图。

其中的权衡是,盗取元宇宙和解决目前最难的库存问题看似互斥,实际上却成了彼此的答案。

目前,脚踏实地比仰望星空更重要空。毕竟简单的元宇宙“画饼”显然留不住失望的消费者。

至于将来,男人的事情交给男人,衣服交给女人,元宇宙交给。

参考资料: