借了,按时还,有什么好怕的?

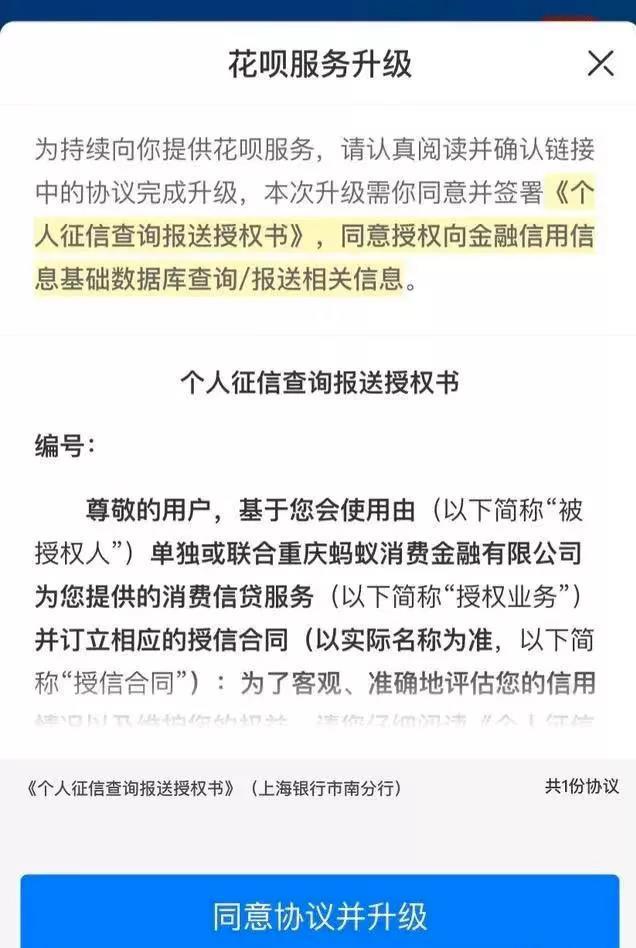

据悉,近日,有多名花呗用户向媒体反映,收到“花呗服务升级”的提示,表示用户需要签署《个人信用信息查询和提交委托书》(以下简称《委托书》),同意授权向金融信用信息基础数据库查询/提交相关信息。随即,“柏华将全面接入央行征信系统”的消息迅速成为第一热搜。截至记者发稿时,该话题已被阅读超过5亿次。

虽然柏华回应称,在用户授权的前提下,柏华的相关信息将逐步纳入征信系统。正常使用花坛,保持良好的使用和还款习惯,不会对信用记录产生负面影响。不过这个话题还是引起了网友的广泛讨论和关注。

↑截图来自支付宝app

事实上,花呗作为一种金融借贷产品,本质上与其他金融机构开发的贷款产品是一样的,花呗与其他金融机构接受同样的监管是合理的。换句话说,无论是互联网借贷还是线下银行借贷,本质都是一样的,都要接受国家相关部门的监管和制度。

需要明确的是,花呗纳入征信系统,是为了让花呗和金融机构的竞争更加公平。长期以来,柏华由于贷款要求较低,手续较银行贷款资格审查简单,获得了大量用户。再加上互联网的优势,以及与自身电商平台的紧密联系,花呗聚集了大量的流量。所以这次把花呗纳入征信系统,是让花呗和其他金融机构在同一条轨道上公平竞争,也可以回归资源配置的本质。

对于花呗本身来说,将个人用户在花呗的贷款、逾期、违约信息纳入央行征信系统,一定程度上有助于约束和威慑违约者。相比同行,花呗的杠杆率并不低,所以还款率和坏账率决定了花呗运营的稳定性。当违约者因征信问题增加欠款成本时,也会帮助花呗追讨欠款。

长期以来,我国信用体系的完善速度与金融市场的发展速度存在一定的脱节,这与数字技术更多地流入金融领域获取利益而不是进入信用体系增加社会效益有关。花呗的接入可以为整个信用评价体系提供更多的元素和更丰富的维度,可以进一步形成一个动态的信用体系。也就是说,将花呗纳入征信,意味着征信的覆盖面更强,对一个人的信用评价会更加全面客观,从而缓解征信中的信息不对称问题。所以从社会的角度来说,花呗纳入征信也丰富了信用体系。

传统金融机构的信贷服务倾向于个人和企业的贷款,金额较大。即使是近几年发展迅速的信用卡业务,和这些相比还是小巫见大巫。花园是不同的。它诞生于消费贷,额度更小,消费更频繁,更灵活,额度变化更快,对用户消费习惯的描述更细致。两者的结合无疑会让用户的信用画像更加立体和完善。

当然,也有网友担心,如果使用花呗、白条等互联网消费信贷产品,会不会影响自己以后向银行办理房贷、车贷,会不会被“歧视”?答案是否定的,无论银行的贷款资质评估,还是花坛等产品的属性,只要用户有良好的还款习惯,没有逾期等不良现象,这些记录都会成为银行贷款评估的重要依据,有助于审批和提高贷款额度。而且根据公开数据,目前用户已经超过5亿。此外,JD.COM借条、微贷等产品都接入了征信,用户普及率相当高。任何一家银行都不可能放弃这么大的客户群,更不可能搞“歧视性”规则。

纳入征信会影响花坛盈利吗?笔者认为,客观短期来看,确实会有一些影响,但那些因为获取征信而放弃花呗的用户,自身还款可能存在一定风险。花呗通过接入信用体系,筛选出这些风险因素,也是一件好事。从长远来看,完善的信用体系的形成将促进信贷市场良好信用生态的形成,无论是互联网金融还是实体金融都将从中受益。

红星特约评论员潘鹤林(中南财经政法大学数字经济研究院执行院长、教授)

编辑王

红星评论投稿邮箱:hxpl2020@qq.com

(下载红星新闻,举报有奖!)