黑粉你好,欢迎来到黑马公社。

支付宝又来了。这一次,它是一个广泛存在于年轻人中间的花园。

事情是这样的:

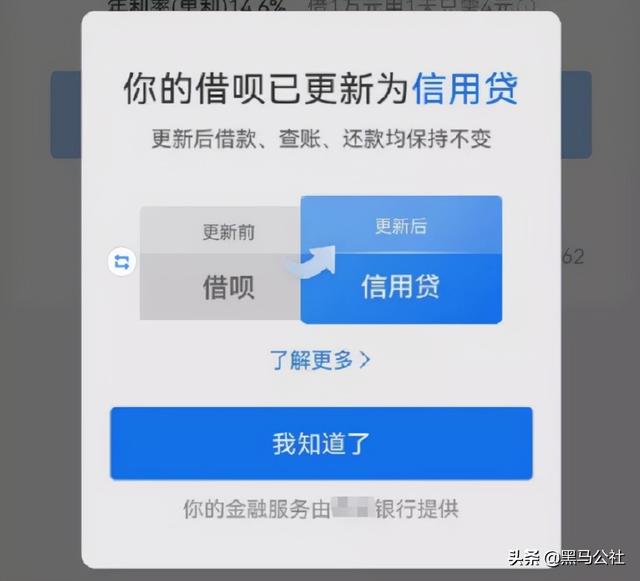

不知道大家还记不记得前段时间更名为“信用贷”?

如果你记得,这很容易。(不记得了可以蹭这个复习)

这一次,花苑改了名字,跟借花苑一样。更确切地说,是品牌差异。

新花苑的名字叫“赊购”。它的基本功能和原来的花园是一样的。额度基本一样,也是免息。

不同的是,原来花呗服务是蚂蚁小微贷和其他金融机构合作提供的,现在是由其他金融机构提供。

没错,蚂蚁微贷被踢出了群聊。

蚂蚁消费金融是蚂蚁小贷的替代品,也是借款的“守护者”。

就像贷款一样,现在柏华的名字将成为蚂蚁消费金融的专属信贷产品,提供的服务和信用购买也有所不同。

具体来说,未来的花呗将满足日常小额消费需求,而赊购的信用额度将更加充足,接近原有的花呗额度,满足大额消费。

支付时可以自定义扣款顺序,选择花呗或赊购。

为什么花坛需要品牌差异化?

道理和借贷差不多,是金融科技纳入全面监管的重要一步。这里就不赘述了,大家可以通过摩擦链接来回顾详情。

而纳入监管早就是先兆。

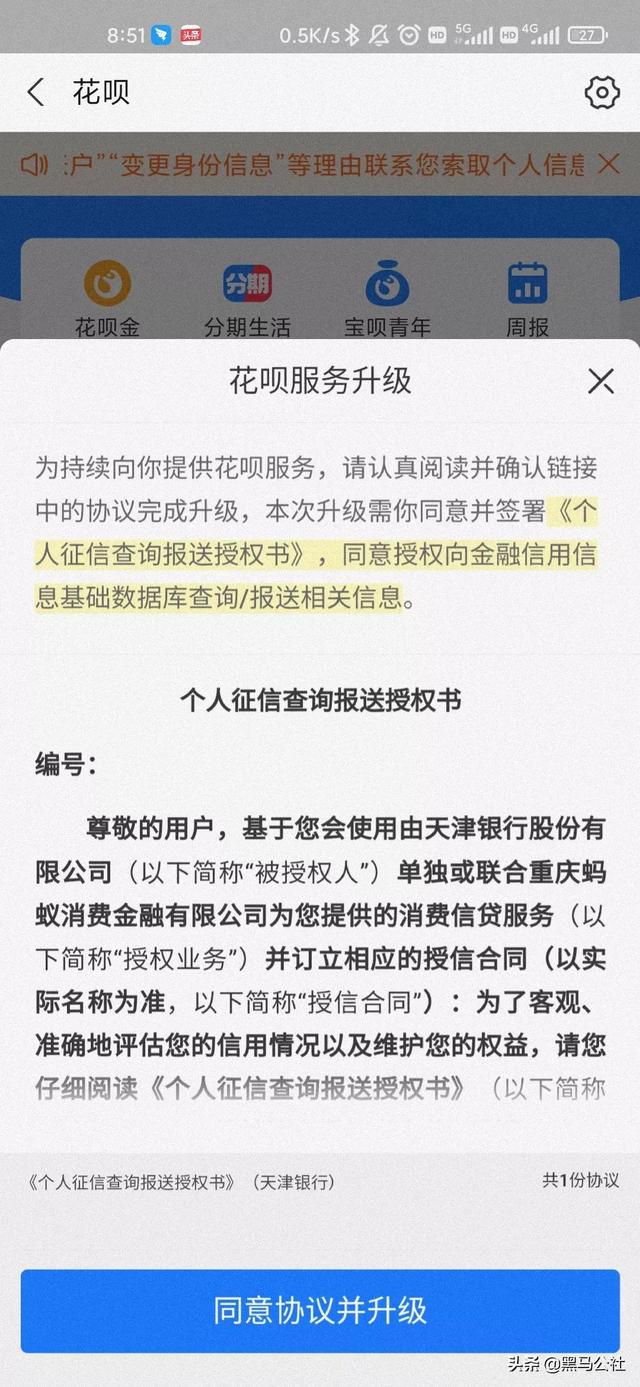

去年,花呗开始接入征信,但今年9月,基本上所有花呗用户都完成了征信的接入。

你不同意访问信用信息?那么花呗也就停止为你服务了。

新的信用购买也将包括在信用信息中,但是由提供服务的金融机构如银行提交。

到年底,柏华主动下调部分年轻用户额度,并在贷款界面明显位置公示年利率,让用户直接看到使用金融服务的实际成本。

今年3月,蚂蚁公布了数字金融平台自律标准,不向未成年人放贷,不向还款能力低的群体和年轻人发放超出生活基本需求的金额。

6月,重庆银保监局批准重庆蚂蚁消费金融有限公司开业,随后花呗、贷芽整改方案出台,要求花呗、贷芽在半年内整改完毕,合作贷款不能再使用花呗、贷芽名称。

花芽和借芽是一步一步整改的。总之,花呗和借呗要约束额度分配,让信息更加透明,终止联合贷款模式。

不要超支就好。

2020年,我国宏观杠杆率为279.4%,比2019年提高23.5个百分点。过高的杠杆,一旦出事,不仅会让自己破产,还会导致银行大量坏账。

国际货币基金组织认为,如果居民杠杆率超过65%,就会影响金融稳定。

因此,去杠杆,提前控制过度消费势在必行。

很多人发现,自己的支出和借款额度都因为不同的原因而减少,比如逾期还款、提前还款,甚至无缘无故被减少。

当然,目的是减少花坛和借花坛的使用。

只是你可以管理供给,但是你管理不了需求。

被长期信贷服务惯坏的年轻人能一下子适应吗?

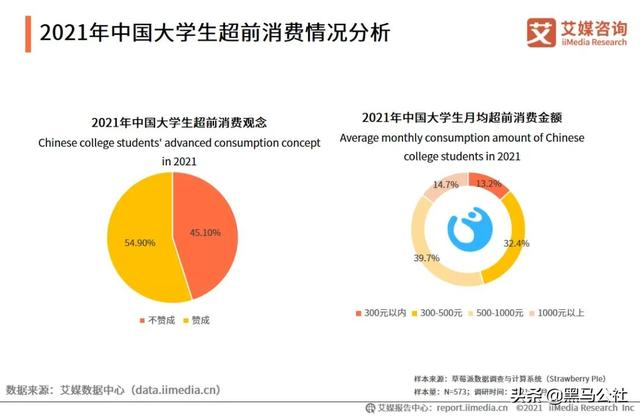

据相关数据显示,2021年国内大学生年消费规模即将超过7600亿元,其中54.9%的大学生认为有必要提前消费。

这让黑马想起了学校里卖零食的小摊贩,一般都是小学生追捧的。为什么?好吃。

后来学校取缔了这些摊贩后,小学生为了得到零食,就绕到学校后面的另一个摊贩那里。

为了得到好吃的零食,你总能找到新的摊贩。

回到超前消费这件事,最后陷入绝境的人,这群满世界找零食的小学生,小时候长大了吗?至少自制力,差不了多少。

前几年大力整治校园贷的时候,一直负增长的信用卡突然迎来了巨大的增速。

还有,当你天天穿金戴银,山珍海味的时候,突然有一天,你叫我吃饭过夜。你在开玩笑吗?

不开玩笑,我不知道,下个月的账单,记得还,还有上个月的账单。