随着互联网金融的发展,网贷已经成为很多年轻用户不可或缺的消费工具,甚至日常生活中买瓶水都习惯性地用花呗借的钱来支付。所谓“花明天的钱提前享受现在的生活”是一个非常可怕的现象,说明很多年轻人的消费观、价值观发生了变化,一度导致保监会等监管部门和很多主流媒体呼吁理性消费。

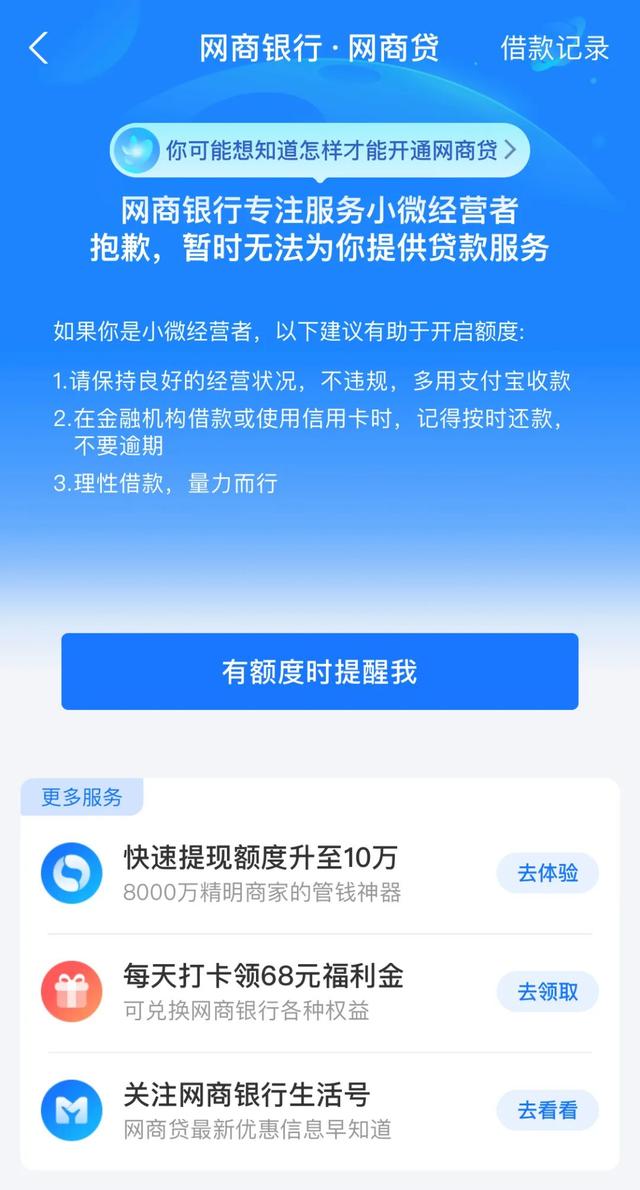

但是也要看到,虽然网贷发展很快,但是金融监管也不是吃素的。目前,对网络借贷的监管正在加强。以网商借贷为例(之前的蚂蚁微贷和阿里微贷平台,主要专注于小微企业、个人消费者和农村用户的贷款融资服务),很多用户的额度被降低甚至关停。

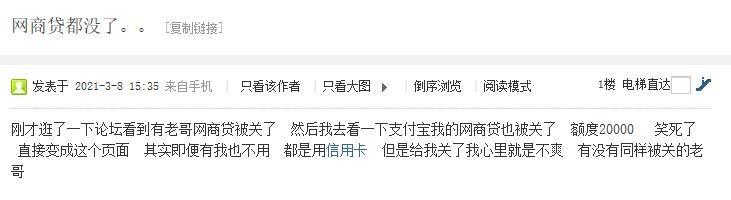

而且从某知名信用卡论坛的网友身上可以发现,这并不是个例:

那么问题来了:为什么网商贷款在未逾期的情况下突然出现降额停机的现象?

一方面,与蚂蚁集团的业务调整有关。众所周知,蚂蚁花呗和贷款芽是蚂蚁集团旗下两家小额贷款公司推出的产品,但随着监管部门对网络小额贷款监管的加强,这两款产品或多或少都会受到影响。

以花呗为例。2020年7月推送升级服务提醒,提醒消费者花呗将正式接入央行征信系统。2020年底,针对年轻用户开展了一波降额行动,提醒年轻人“量入为出,理性消费”。同时增加了“额度管理”新功能,支持关闭和主动减少额度。

这一系列“变化”的背后,透露出蚂蚁集团业务调整的意图。据相关媒体报道,未来出于业务合规的考虑,蚂蚁花呗和借呗产品可能会调整为蚂蚁消费金融公司运营,但这家消费金融公司目前还只是处于“待开业”的状态。

另一方面,与网商贷的定位调整有关。

如前所述,电商贷是一款专注于为小微企业和个体工商户提供贷款的产品。其本质是“生产经营贷款”,而不是个人消费贷款。因此,不排除电商贷的减少或关闭只是针对不合规的业务,如前期发放给个人但未用于生产经营的贷款。

此外,根据蚂蚁集团董事长的介绍:2020年,我们将争取和合作伙伴一起,给小微企业和个体户贷款2万亿,更专注于做小事情,做深事情。这进一步明确了网商贷款未来主要服务于小微企业和个体户的定位。

那么,如果我们仍然有可用额度,如何能够将网商贷提额呢?

方法一:被动撤退。如果网商贷款页面显示“增加金额”,说明我们可以主动点击提现金额。

方法二:提供证明材料。因为网商贷款是经营贷款,需要提供营业执照、生产经营流水、支付宝商家的支付记录、纳税证明等。

方法三:增加存款和理财投资。【/s2/】支付宝也是盈利企业,网商银行也是,不妨多买些政府推出的理财产品,多做些贡献,或许还有机会提高额度。

总而言之,未来网贷领域的监管会越来越严格,这对于网贷数量庞大的借款人来说,无疑是一个很大的压力。建议大家可以把网贷换成银行贷款[/s2/],把个人信用记录“养回来”。#网上商业贷款#

想了解更多精彩内容,快来关注总裁,聊聊财经。