[本文共1778字,预计总阅读时间3-5分钟。可以直接翻到文末查看总结!可以关注一下,收藏一下,慢慢看]

1。主营产品和服务:核心产品是女装!

是业内知名的网络服装品牌零售公司之一。公司以互联网平台为基础,依托“荣美如家”品牌,经营服装的策划设计、供应链管理和销售。主要产品包括职业、休闲风格的女装和男装及配饰。截至2020年12月31日,“荣美高端女装”在产品符合度、服务态度、物流服务三个维度的店铺评分接近满分,粉丝数超过500万,店铺好评率超过99.9%!

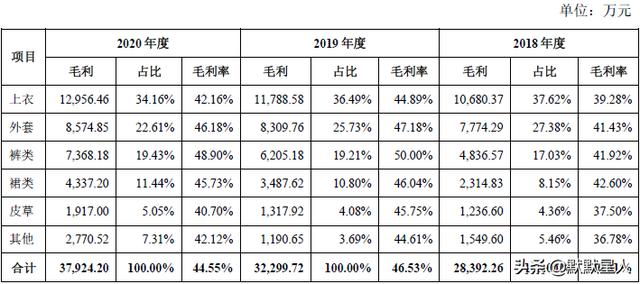

公司2020年的营收主要来自top销售占比36.09%,比2018年有所提升,但占比略低!在其他产品中,裤子、裙子和皮草增长迅速!

2。市场和行业情况:行业增长迅速!

根据国家统计局电子商务交易平台统计,2013-2019年复合年增长率达到23.44%!2020年,中国网络零售市场交易规模将为11.76万亿元,同比增长10.63%!2013年至2020年的年复合增长率为30.14%!

欧睿数据显示,2019年中国服装市场零售规模达2.19万亿元,同比增长5.29%!中国服装市场规模巨大,除2020年疫情外,近几年一直保持增长趋势。

欧睿的数据显示,近年来中国女装零售额与男装零售额之比不断上升,从2015年的1.69上升到2019年的1.75。中国女装消费市场份额仍远低于国际水平。

据欧睿预测,中国女装零售额与男装零售额之比将继续增加,预计2024年将达到1.78!

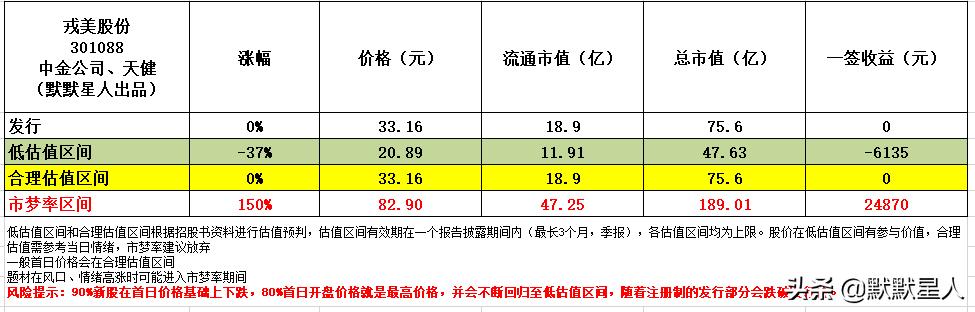

3。同行业标杆和估值:盈利有优势!无法估算利润!

我们选取与公司业务相似的上市公司朗姿股份作为基准。朗姿股份市值159亿元(流通市值90亿元),营收28.76亿元,2020年净利润1.36亿元。公司营收和净利润分别是30%和119%!从基准角度公司合理市值76亿元,这是发行价值!公司在创业板上市,一旦中签500股,赢的利润无法估计!

4。 重点关注:前五大客户占比12.75%,客户集中,最大客户占比4.36%!毛利率高但波动大!

1)。主要客户信息:公司通过淘宝和天猫平台实现的销售收入占比超过99%!公司前五大客户2020年收入占比12.75%,客户分散,最大客户占比4.36%!

2),毛利率高但有波动:公司2020年综合毛利率44.55%,略低于2018年!从品种来看,公司营收最高的上衣品类毛利率为41.16%!增长较快的裤子、裙子、皮草的毛利率分别为48.9%、45.73%、40.7%。可见公司毛利率最高的是裤子产品!

5。 募集资金用途:募集资金主要投向现代制造业服务基地、R&D中心、信息化建设和会展中心建设!

6。近期业绩及预测:2021年上半年营收同比增长30.79%,扣非净利润同比增长63.83%!2021年前三季度预计营收同比增长28%,扣非净利润同比增长47%!

7。总结:一定要小心!

荣美有限公司,一家来自常熟的公司,是一家互联网女装店,主营各类女装,99.5%以上通过淘宝店。该公司的经纪公司是CICC。一般互联网女装品牌很多产品其实都是通过贴牌生产,销售都是网络数据,给经纪公司带来不小的挑战。毕竟曾几何时,需要信息系统审计的企业主要是银行等系统依赖型企业,公司的所有核心数据都是由淘宝等电商数据生成的,而且由于客户分散,小订单多且琐碎,也依赖于信息系统的支持!感觉公司是早期的淘宝女装店,逐渐成长为各种品类,实现上市。属于第一波通过淘宝发家致富,实现公司上市的人。其实淘宝早期可以说是70-80后的一波互联网红利,但是很少有上市公司是挺遗憾的!对于目前上市的女装,公司可能缺乏生产和设计的能力,但优势在于对行业和趋势的把握,但我觉得后者可能更关键,但前者产品质量的稳定可能是公司会遇到的意外情况!目前新股频繁破发,公司上市首日仍有较大压力,可能破发。毕竟从规模对标来看公司估值还是比较高的,但是从盈利能力来看,公司应该是发行价的一倍左右!如果公司的数据是真的,可以试着赌一把。毕竟双十一已经开了,可以关注一下,在低点小仓位建仓,博客一下双十一行情!给综合公司慎重的关注和评价!(总结总体评价可以分为五类,分别是强烈推荐、推荐、小心关注、值得关注和了解!)。

感谢您的阅读!看完了,兄弟姐妹们,给个支持吧!多关注多点赞!让更多人看到!新股每日简介会第一时间推送!每天早上7点准时和我见面!同时注意早上9点和下午4点,不定时工作!最后,你怎么看待荣美股份?你是你心目中的爱人吗?欢迎交流留言!

特别声明:本文信息来源于公司招股说明书、公告及相关专业数据库。本文不是股票推荐,理性分析可以更好的指导操作。