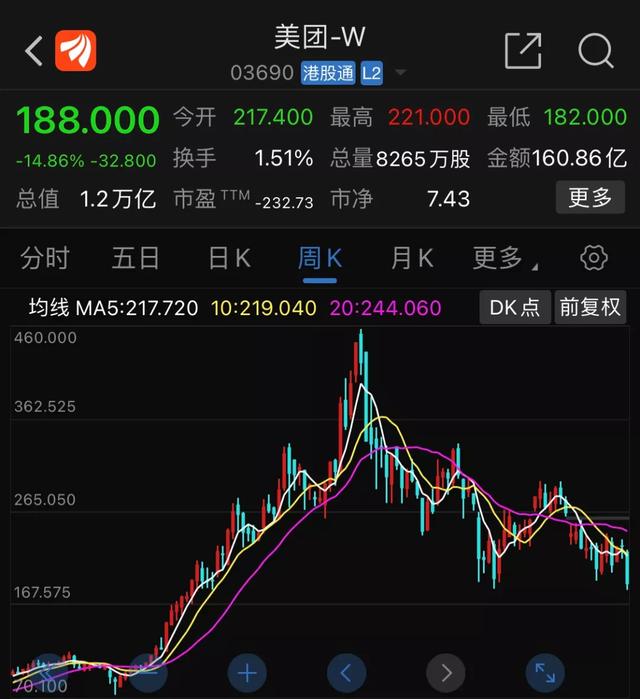

2月18日,美团股价突然暴跌,最终收盘跌近15%,一天蒸发2000多亿港币。

过去一年,受互联网反垄断影响,美团股价跌幅超过58%,市值蒸发1.7万亿港元,财富幻灭速度惊人。

这次再次大幅下降的原因在于国家发改委发布的《关于促进服务业困难行业恢复发展的若干政策》。

《政策》指出引导外卖等互联网平台企业进一步降低餐饮商家服务费标准,降低相关餐饮企业经营成本;引导互联网平台企业对疫情高发区所在县级行政区域的餐饮企业给予服务费优惠。

对于日赚2亿外卖佣金的美团来说,这两个“导游”无异于雪上加霜,从而引起资本市场的恐慌性抛售。

反垄断高压下,万亿美团还会继续下跌吗?

一个

发改委这两个“指南”有多重要,从美团的财报就能看出来。

美团2021年11月26日发布的三季报显示,公司实现营收488.3亿元,同比增长37.9%。其中,佣金收入约为295.6亿元,占总收入的60%。

收入中,餐饮外卖佣金占80%,达到232.2亿元。换句话说,只有外卖佣金会支撑美团的半壁江山。

根据国家发改委的指导意见,未来外卖平台肯定会降低商家佣金,相当于动了美团的命脉。影响不言而喻,资本只能逃离道。

其实餐饮行业对美团平台的高佣金率早有抱怨,其佣金率从最初的5%涨到了22%,但商家一直敢怒不敢言,所以外卖变得越来越贵是有原因的,商家也有难言之隐。....

直到佣金涨到26%,才爆发了一场对抗:2020年4月10日,广东省餐饮服务行业协会在一份红头文件中向美团“喊话”,痛斥其佣金高达26%,并强制商家独家合作。

当时疫情艰难,餐饮行业惨不忍睹,美团的“高佣金和独立”遭到社会各界炮轰,引发众怒。

2021年4月26日,市场监管总局对美团“二选一”等涉嫌垄断行为立案调查。

据悉,一般商家入驻美团必须签订协议,协议内容包括“独家合作18%,不签23%”,“签订独家协议后,入驻其他平台会被敲诈”。

此前有媒体报道称,Xi安多家外卖商家反映,美团要求他们签订排他性协议,只能在美团卖外卖,否则就关店或提高费率。有的商家不签配送费,改成了499元,配送范围也缩小了。....

2021年10月8日,调查结果落地:国家市场监督管理总局对其处以2020年国内销售收入3%的罚款,金额34.42亿元。罚款的原因是“二选一”垄断。

除了巨额罚款,国家市场监督管理总局还对美团提出了15条整改意见,包括取消“二选一”、“依法保护消费者个人信息和隐私”、“保障外卖送餐员劳动收入、完善外卖送餐员社会保障”等。

不能强迫商家“二选一”,保证骑手的收入和社保,以后减少商家的佣金。国家的种种举措无疑会保护商家和骑手的应有利益,美团作为平台就惨了。

2021年第三季度,美团实现营收488.3亿元,同比增长37.9%;净亏损99.9亿元,为三年来最高单季亏损。

降低商户服务费后,收入减少,亏损增加。

在共同富裕的时代,国家要防止资本的无序扩张。互联网反垄断将成为常态。佣金过高等暴利将不复存在,不合理的分配将得到纠正。

美团能做的就是告别高佣时代,开拓新业务。问题是,新业务能撑很久吗?

呃

美团的业务分为三个板块——餐饮外卖、酒旅到店和新业务。

外卖虽然是核心基础菜,但创收能力有限。三季报显示,餐饮外卖业务收入264.8亿元,同比增长28%。相比2021年第一季度116.8%的增速,这个增速是断崖式的下滑。

此外,第三季度餐饮外卖业务实现净利润8.8亿元,同比增长14%,较第二季度下降64.1%。

贡献了264.8亿元的营收,净利润只有8.8亿元,营业利润率只有3.3%,依然是市场份额第一的表现。

2015年左右,美团和饿了么的市场份额基本是五五开。后来美团的市场份额飙升。到2019年,Q1的外卖市场份额已经达到64.6%,远远超过所有同行和适当垄断的巨头。

在第三季度业绩会上,美团高层解释称,“第三季度外卖业务增速放缓主要受疫情封锁、中部地区洪水以及餐饮行业增速放缓影响。预计第四季度订单量将受到明显负面影响,可能会持续到明年前几个季度。”

简单理解,未来几个季度,美团核心外卖业务仍处于微利状态,无法支撑更高的估值。

至于酒旅和新业务,一个负责大规模盈利,一个负责大规模烧钱。

三季报显示,酒旅业务营收86.2亿元,净利润38亿元,营收最少对利润贡献最大。

相比之下,新业务亏损巨大。三季报显示新业务板块收入137.2亿元,同比增长66.7%,已成为美团第二大收入来源。但亏损范围明显扩大,板块净亏损达109.1亿元,同比上涨437.5%。

新业务板块包括美团优化、美团购物、美团闪购等项目。100亿元的亏损中,社区团购的“美团优化”占大头,其中仓储物流等基础设施的投入是重要原因。

当年社区团购站大行其道,包括美团、JD.COM、滴滴在内的互联网巨头砸真金白银参战。现在看来,这次投资亏损已成定局。

2021年11月中旬,市场监管总局发文称,各大互联网平台企业大规模进入社区团购市场,规则不完善、秩序不合理、违规操作等问题日益显现,包括扰乱现有供应链行业正常发展,低价倾销扰乱市场价格秩序,挤压小摊主、摊贩等群体就业空,影响社会稳定。

从监管的角度来看,未来社区团购大概率会被打压。毕竟会影响小商家的饭碗,就像商品直播抢了实体店店员的饭碗一样。在共同富裕的原则下,这些资本鼓吹的所谓出路应该降温。

总的来说,美团新业务板块目前还不能独当一面,还需要时间磨合。

因此,美团第三季度R&D投资同比增长60%,至47亿元,增幅远大于38%的营收增幅。重点关注供应链物流、超脑调度系统、无人机配送等领域,试图通过技术创新扭转困境。

核心业务增长乏力,新业务深陷亏损,加上反垄断压力大,未来美团股价可能会继续无休止下跌。

R&D的巨额投资何时能转化为平地,新业务何时能破局才是关键!