文/八九零

上周,全国人大正式落下帷幕。

今年两会,小巴看着大家在朋友圈通读2022年政府工作报告,讨论NPC代表和CPPCC委员的提案,热闹非凡。一些有心人已经开始根据两会热点研究不同行业的未来潜力。

其实每年我们小报告团队都会从两会热点中及时挖掘一些行业机会,整理成报告集,供大家参考,今年也不例外。

首先给大家分享一下报告中的一些亮点,希望对2022年的你有所帮助,无论你是投资还是找工作机会:

◎新基础设施和数字经济将共同贡献超过20%的GDP;

◎中国2021年建成全球最大5G网络;

◎2021年新能源发电量首次突破1万亿千瓦时;

◎中国风电装机容量占全球总量的37%,年复合增长率是全球总量的两倍;

◎辅助生殖每年贡献30万新增人口。

首先,让我们谈谈新的基础设施。官方称,新的基础设施是稳定增长和就业的重要起点。

3月5日发布的政府工作报告提到“要积极扩大有效投资。围绕国家重大战略部署和“十四五”规划,适度提前进行基础设施投资”。

具体来说,新基础设施的投资机会包括这七个领域:5G基础设施、UHV、城市高速铁路和城市轨道交通、新能源汽车充电桩、大数据中心、人工智能和工业互联网。

两会投资机会追踪

以5G为例:

就基础设施数量而言,中国已在2021年建成全球最大的5G网络。5G基站总数占全球60%以上,每万人5G基站数量比2020年增加近一倍。

从用户规模来看,5G手机用户规模达到3.55亿。据戴尔& # 39;据奥罗集团统计,预计到2024年,中国5G用户规模将达到10.1亿,市场规模将达到3.3万亿元。

从投资规模来看,中国信通院预测,到2025年,5G网络建设累计投资将达到1.2万亿元。此外,5G网络建设还将带动产业链上下游和各行业的应用投资。预计到2025年,将带动超过3.5万亿元的投资。

“数字经济”自2017年政府工作报告首次提及以来,已多次被写入政府工作报告,今年再次被提及。

根据国务院《数字经济发展“十四五”规划》的要求,我国数字经济核心产业占GDP的比重将从2020年的7.8%提高到2025年的10%。

数字经济可分为数字产业化和产业数字化。前者指原生数字技术应用企业;后者是指用数字技术改造传统产业,即数字化转型,具体应用于工业互联网、物联网等层面。

《中国互联网发展报告2021》显示,中国数字产业化规模达到7.5万亿元,工业数字化规模达到31.7万亿元。

要抓住数字经济产业的机遇,我们应该更加重视以下几点:

①互联网流量见顶,数字化溢出到第一、第二产业。

在互联网流量红利见顶、商品成本上升的背景下,资本市场开始将目光投向提高实体经济高效可持续发展的领域。

从投融资市场来看,2021年,医疗、企业服务、制造、汽车等硬科技行业。将受到资本的青睐,数字经济将进入深度产业区。当数字经济应用于第三产业时,技术创新红利有望溢出到第一、第二产业,如智慧工业、智慧能源、智慧农业等细分行业。

②智能制造领域国产化替代加速。

目前,中国是全球最大的芯片市场,但对进口芯片的依赖度仍然很高。在此背景下,国内半导体厂商加速崛起势在必行。

国家政策也在帮助取代芯片的本地化。根据国务院发布的《新时期促进集成电路产业和软件产业高质量发展的若干政策》,2025年芯片自给率要达到70%,中国半导体产业有望诞生更多独角兽。

(3)数字化手段也提高了城市治理和管理的能力。

在很多省份,发展数字经济正在成为地方政府的“先手棋”。

如《中国电子报》报道,在山东省东营市,浪潮的双碳管控制平台帮助城区2.2万多盏传统路灯实现了智能化升级,综合节能率达到62.32%,减少碳排放1.76万多吨。同时,改造后的智能路灯接入物联网和智慧城市照明系统,工作人员可以远程监控城市中每盏路灯的工作状态和照明效果。维护费用可节省50%以上,故障修复及时率可达100%。

自2021年“双碳”首次被写入政府工作报告以来,节能减排工作一直如火如荼。

值得关注的是,今年的报告提出,能源强度的目标由去年的“单位国内生产总值能耗下降3%左右”改为“十四五期间全面考核,适当弹性”。这说明以前一些通过运动减碳的做法会被纠正。

未来,“双碳”建设的重点是推动能源革命和低碳能源转型。

一方面,加强煤炭清洁高效利用,有序减量替代,推进大型风电基地及其配套可调电源的规划建设,增强电网对可再生能源发电的消纳能力;另一方面,推动钢铁、有色、石化、化工、建材等行业节能降碳。

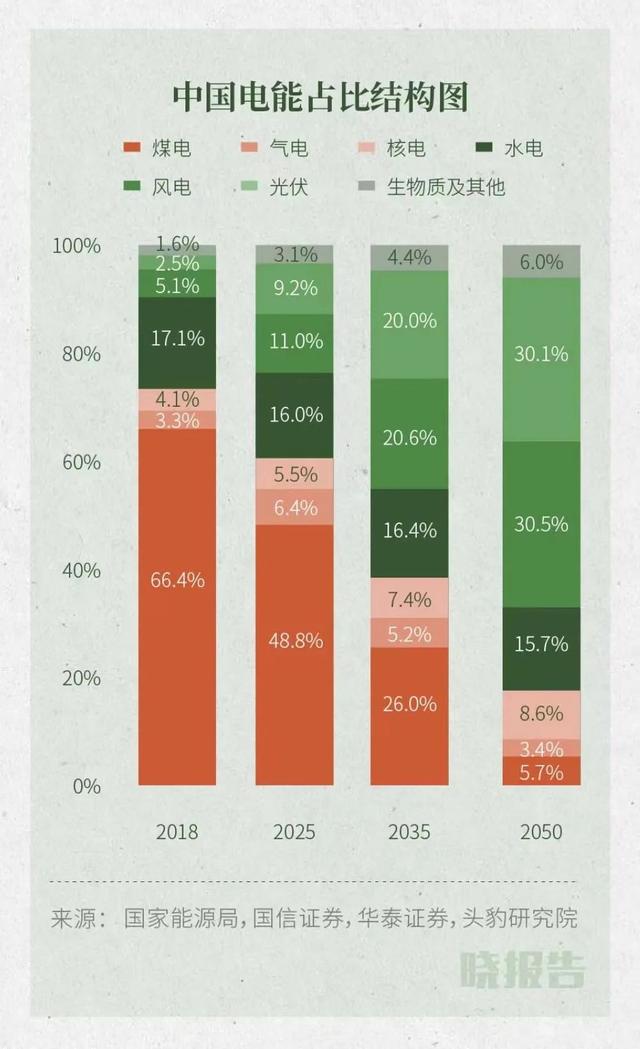

目前火力发电仍是“主力”。但是,我们不难发现,风电、光伏、核电等其他能源的比重在逐年增加。国家能源局最新数据显示,2021年1-11月,我国新能源发电量首次突破1万亿千瓦时,占全社会用电量的13.8%。

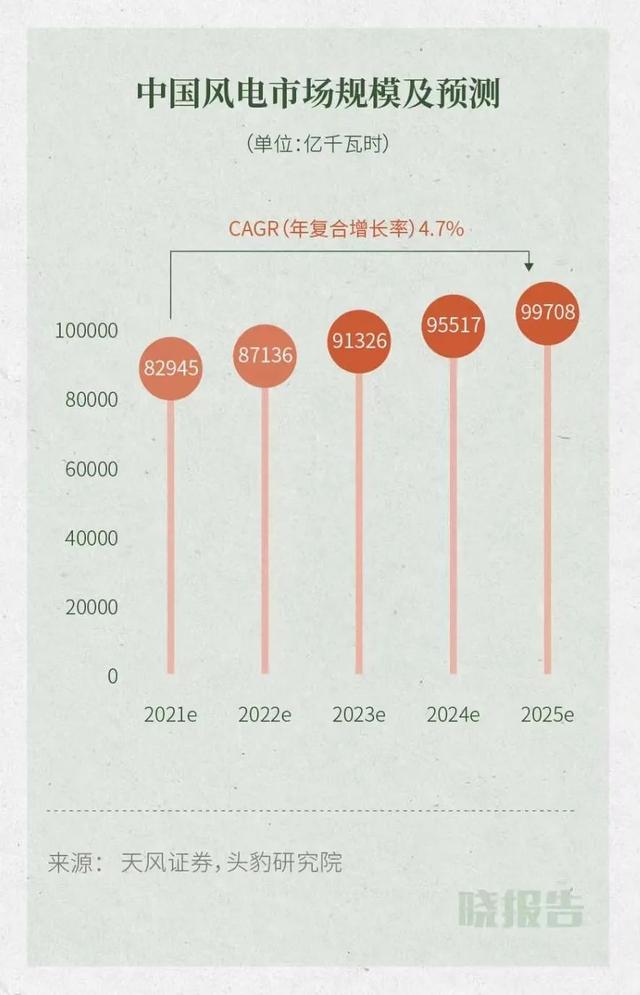

截至去年,全国风电新增装机达到7000多万千瓦,累计装机达到2.8亿多千瓦。横向来看,中国风力发电已经跃居世界第一。风电累计装机容量占全球总量的37%,年复合增长率为24%,是全球增速的两倍。

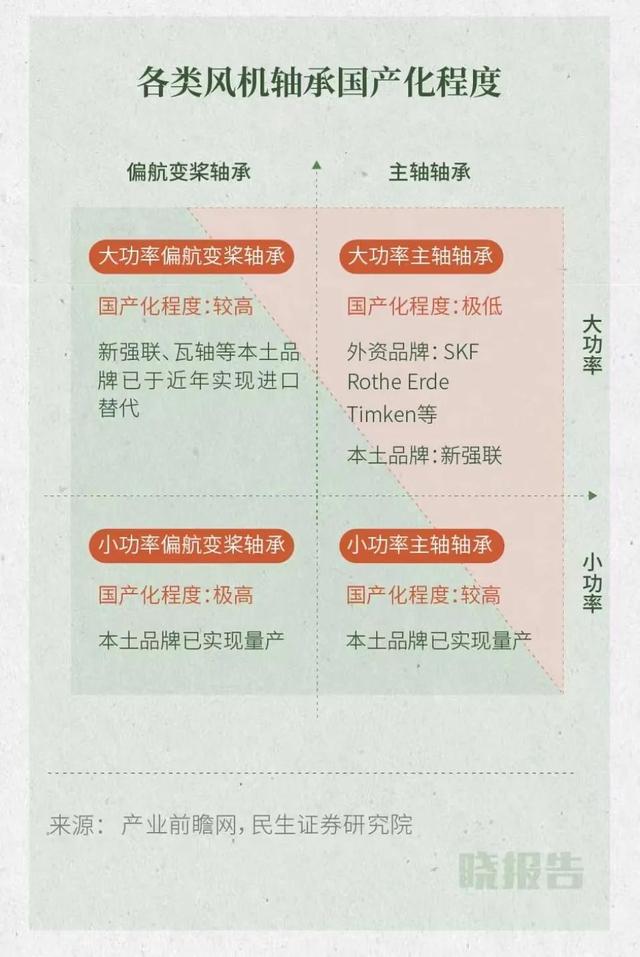

看产业链,风电行业在中国经历了十几年的发展。除了关键的轴承,其他风机零部件厂商基本都可以自己供货,国内零部件厂商专业性很强。

比如,主轴是风力发电机的重要部件,也是国产化程度最高的风电部件。锭子体积小,重量轻,工艺简单,便于运输。目前国内风电主轴行业双寡头企业为金磊和通裕重工,2020年合计占全球风电主轴市场的60%以上。

最后,关注一下风扇制造业。近年来,国内风电行业厂商集中度较高,大型国企在风电建设市场优势明显,市场份额较高。截至2020年底,中国共有近70家风力发电机制造商,前五家公司的市场份额合计为66%。

两会期间,如何提高生育水平,激发年轻人的生育意愿成为热门话题,关于鼓励生育的提案超过20件。

目前,中国育龄夫妇的不孕率已达12%-15%,太平洋研究院预测,2023年这一比率将增至20.4%。

随着不孕率、不孕夫妇数量和接受试管婴儿意愿的增加,辅助生殖行业发展迅速。主要受以下三个原因驱动:技术、政策、行业普及率。

第一,辅助生殖对生育率的贡献。在中国,每年约有30万新生儿因试管婴儿出生。

其次是政策支持。近日,北京市医保局宣布,将宫腔内人工授精、胚胎移植、精子优化等16项辅助生殖技术纳入医保甲类报销范围。以第一代和第二代试管婴儿为例,平均费用在3-4万元,其中药物费用占30%,技术项目费用占70%。如果将技术项目纳入医保甲类报销,患者总体负担可减轻56%。

最后,产业规模大有可为。中国辅助生殖服务普及率仅为8.7%,而美国超过30%。随着辅助生殖医疗保险和减轻不孕夫妇支付负担等措施的实施,行业普及率将继续提高。

投宝研究院数据显示,2020年,中国辅助生殖产业规模已经达到434.1亿元。如果以14.5%的年复合增长率计算,到2025年中国辅助生殖行业市场规模将达到854.3亿元。

如果你还想在两会中了解更多行业机会的数据和机会总结,如果你恰好想了解行业,把握前沿信息,做一个有逻辑的投资人,或者在工作中有看报告的需求,每周的晨报将是你的好伙伴。

作者|刘浏|值班编辑|杨帅

编辑|何编辑|郑|屠源| VCG