导读:现在市面上有很多交易和财商教育类的产品,我们经常会看到一个理财小工具,叫做“定投计算器”。用户可以选择自己关心的某一只基金,通过设置定投金额和定投期限,计算这只基金的累计收益、累计收益率等数据,大大增加了产品的趣味性。为什么这个小工具会出现在一个严谨的交易工具产品中?让我们一起来看看文章。

说到成长,必然离不开盗版模式,即AARRR模式。

对于业务相对简单的基金交易产品,除了主要的交易功能外,还可以设计哪些比较有趣的功能来提升用户对产品的使用体验?尤其是初级交易用户,提高他们的活跃度,增加用户的交易量。有趣的理财小工具可以帮助解决这些问题:

1)提高用户的活跃度

在严谨的基金交易产品中,理财小工具的出现大大增加了用户使用时的兴趣,从而大大提高了产品的用户活跃度,增加了用户在交易时间之外的在线时间;

2)提高用户留存率

对于传统的基金交易产品来说,如果新注册的用户不存钱,用户流失率会很高,因为用户在使用产品时的目标比较单一,社区的建立也只能满足用户的“看”的动作,无法让用户体验到真实的基金数据。小工具解决了用户没有交易就无法使用产品的问题,大大提高了新用途的留存;

3)提高用户交易量

理财小工具本身的业务逻辑是通过提供简单的资金信息来满足用户对其目标产品的历史数据进行回测的需求,从而为其未来的交易思路提供数据帮助和参考,所以对增加用户的交易持有量会有一定的影响;

二、竞品分析对于“定投计算器”这个小工具,主流基金公司已经有非常成熟的产品。接下来,我将带领大家分析两家不同基金公司的“定投计算器”。

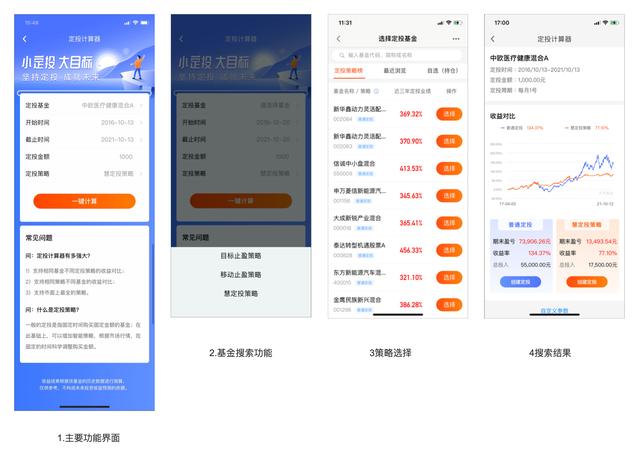

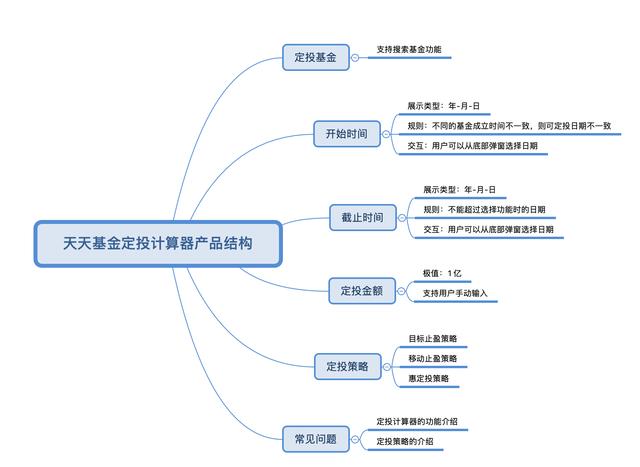

1.田甜基金-固定投资计算器

1)主页演示文稿

2)产品结构图

3)优点

缺点

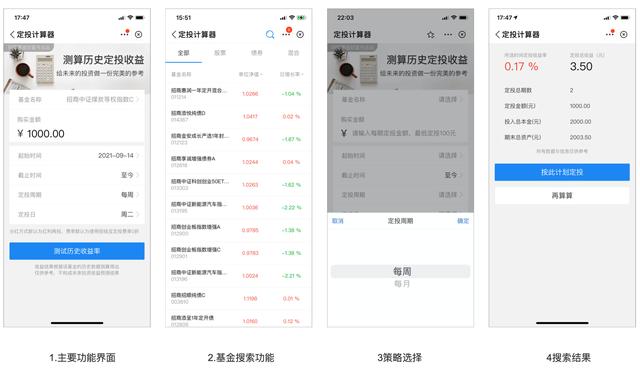

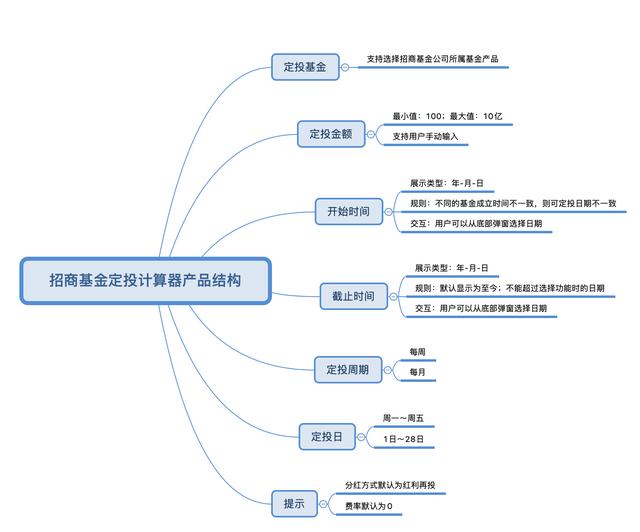

2.招商基金-定投计算器

1)主页演示文稿

2)产品结构图

3)优点

缺点

从两个定投计算器的功能设置和业务流程分析,最终可以得出一个结论:

田甜基金定投计算器更适合投资领域相对专业的用户,招商银行基金定投计算器更适合初级理财用户;

三、发难前期准备通过对两款主流定投计算器的分析,我们需要根据用户的理财知识,设计出更适合自己用户的定投计算器。在设计定投计算器之前,我们还需要准备那些工作。我认为,作为产品经理,一定不能忽视以下两点:

1.数据支持

1)设计的前端需要获取用户的信息

主流的定投计算器会得到用户的目标基金的基本信息,基金定投开始日,基金定投结束日,定投频率(每日/双周/每周/每月),定投扣款日(双周输入周一到周五的任意一天,每日定投不用输入,每月定投输入每月的某一天)。

2)后台数据存储

后台需要建立充足的基金数据储备,主要基础信息包括基金名称、基金成立时间、基金复权净值(含成立至今)、基金价格涨跌等。

2.算法的提供

市场上有很多定投策略,如主流的定投周期策略、目标获利策略、移动获利策略等。各基金公司会根据需要转化的用户人群制定定投策略,通过对不同定投策略的历史数据进行回测,引导用户使用定制化的定投策略,增加用户持有的资金量;

(以下高能预警,满满干货,先敲黑板)

接下来,笔者介绍一个固定投资周期策略的基本算法。通过输入关键数据信息,用户可以得到以下相关收益结果。

算法:

1.计算扣款日买入份额:假设每次买入X元,扣款日净复权值为Y(扣款日为非交易日,按下一交易日净复权值计算),则扣款日买入份额为F=X/Y,

2.计算累计购买份额:F_all= sum(扣除日购买份额Yi)

3.计算累计购买金额:X_all= sum(扣款天数N*X)

4.计算区间内定投收益率:R= (F_all*定投终止日净复权值)/X_all-1。

5.期末总资产=F_all*定投终止日的净复权值

6.总定投收益=F_all*定投日和终止日的复权净值-X_all

四、需求方案落地在完成了对竞品的前期调研以及数据和算法的支持后,我们对平台用户的理财知识进行了深入的分析。我们从投资年限、投资风险偏好、投资产品占比、收益等方面做了详细分析,最终得出结论:平台的初级理财用户占比比较高,所以我们会首先满足这部分用户的需求;

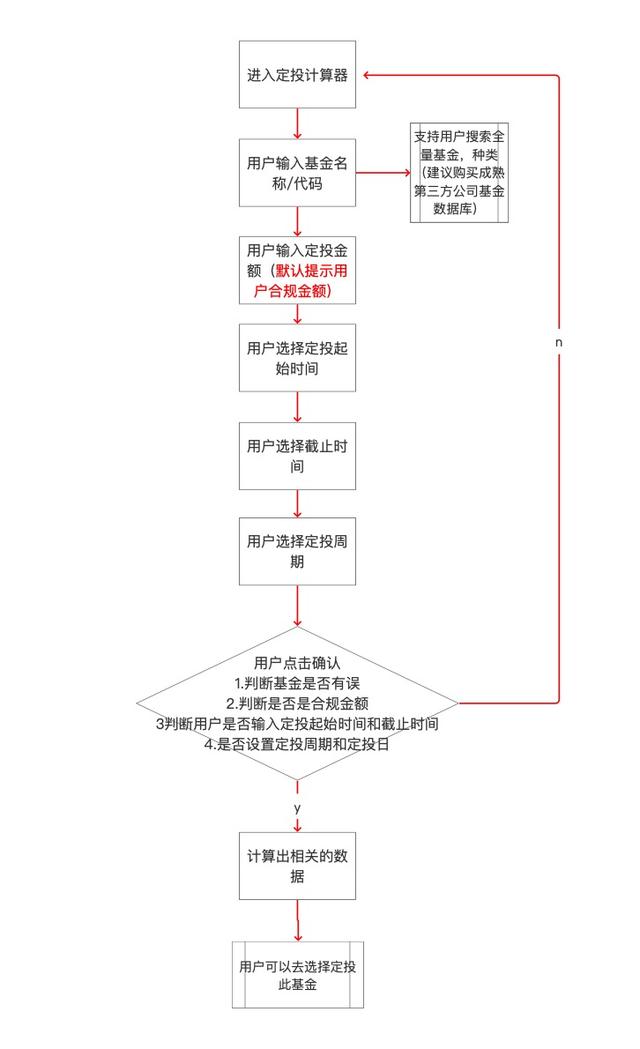

1)业务流程的设计

对于初级理财用户,在设计方案时应遵循以下规则:

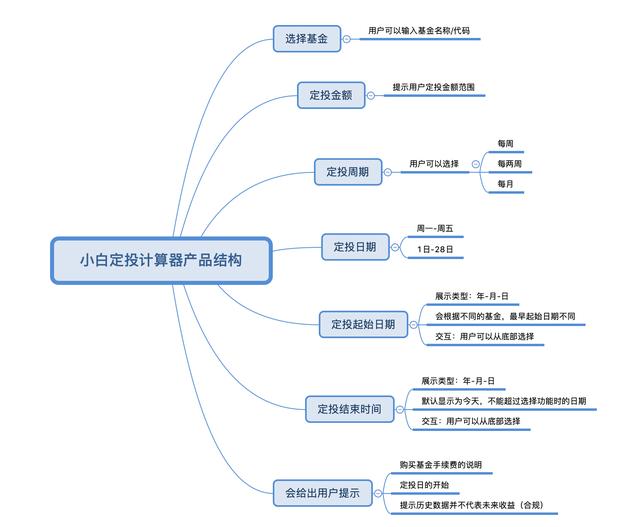

2)功能结构图

对于功能的设置,要尽量以业务为主,所以我们在设计定投计算器的时候,需要以采集关键数据为主。我们需要收集“基金信息”、“定投金额”、“定投期限”、“定投开始时间”、“定投结束时间”。

除了基础的数据采集,用户在首页的交互体验也很重要。我们在设置功能时设计了以下功能(尼尔森十大可用性原则)。

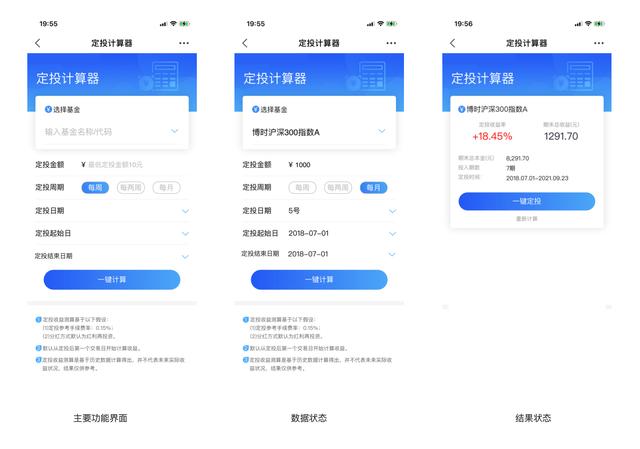

3)最终的设计草案如下所示

在枯燥的交易软件中,可以增加用户兴趣,增加用户非交易粘性,激活用户持续关注的热情;作为理财产品的管理者,这是我们经常思考的问题。小工具的出现从另一个角度打开了用户交易产品的意识,从而更好的引导用户达到我们想要的目标。

后续会给大家带来针对不同小工具需求的解决方案。如果你喜欢他们,可以关注他们,收藏他们。

透过结构看世界!我是一个大浪,一个永远热泪盈眶的产品!

本文由@ Braveheart原创发布。每个人都是产品经理。未经许可,禁止转载。

图片来自Pixabay,基于CC0协议