(全文:3108字,阅读时间:10分钟)

a股几年的慢牛行情,吸引了很多新基民跑进市场,越来越多的小伙伴开始把基金作为重要的投资理财工具。

然而,目前仍有一些公民在基地的选择上没有形成自己的一套规则。何时买入主要看别人推荐或者追热点,是否调仓看道听途说,不完全符合逻辑。边肖之前说过,这样做也会有一些问题,比如遇到波动,就会失去信心,最后往往很难盈利。

整个市场有成千上万的基金。应该如何选择适合自己的「好基金」?作为一个基金大厂的工人,一个在市场摸爬滚打多年,经历过几轮牛熊的老市民,边肖今天拿出最直观的方法,教大家如何通过各项指标客观评价主动管理的偏股型基金。

篇幅有限,言简意赅,希望大家多读点思路,少走弯路。

一个

// 看收益率

这里主要是看基金涨跌的阶段。建议您采取两个步骤:

第一步,看短中长期收益率。

具体可以先观察基金收益率在过去半年(短期)、今年(短期)、近一年(中期)、近三年(长期)以及成立以来(长期)的表现。如下图所示,一些平台和app会提供阶段涨幅和相似均值与沪深300指数表现的对比。

基金的业绩

(来源:田甜基金)

对于主动管理的偏股型基金来说,最理想的情况是,在短、中、长期时间维度上,这只基金都能跑赢同类的平均和宽基指数。

如果表现不佳视情况而定,基金短期业绩受市场行情和风格切换的影响出现波动是正常的。最近三个月半年掉队的问题不严重,但如果长期表现不好,可能就不值得关注了。

第二步,看年收益率。

现在大部分市民都知道选择基金要关注短中长期的表现,但是很容易忽略,年收益率也很重要。

对于某一只基金来说,如果近期重仓,哪一个暴涨的轨道会导致业绩爆发,由于涨幅积累的效应,往往会使近年来的业绩表现优异。但是,随着市场风格的转变,类似的暴涨可能不可持续。所以也要看在不同年份的表现。

选基的一大原则是紧跟牛市,熊市少亏,尽可能保持业绩稳定。最近一次熊市是在2018年,期间沪深300指数下跌25.31%,上证综指下跌24.59%。让我们来关注一下基金在过去18年中每一年的表现。如果2018年跌幅明显小于大盘,且能跟上19、20及今年同类平均水平,一定程度上可以证明基金经理有更好的应对“牛熊”转型的能力。

基金的业绩

(数据来源:Wind、田甜基金)

2

// 看排名

一般来说,在各大平台和app上,基金的表现会跟随基金的类似排名。

基金的业绩和类似排名

(来源:田甜基金)

你觉得排名怎么样?市民们可能经常听到人们提到“4334规则”:

这种方法确实有它的优点。第一,简单易行,很多网站都有资金筛选功能,一看就知道。第二,综合考虑短期、中期、长期业绩,成立三年以上的老基金全部入选,经历了牛熊考验。

但是“4334法则”本身也有一定的缺点。因为成绩的排名是从某个时间开始倒过来的,如果开始的时间不一样,筛选出来的结果可能会有很大的不同。比如新能源经过两年的高景气,从2021年11月开始,筛选出来的基金可能大部分是重仓新能源基金;但如果站回今年1月份,所选基金可能会以“吃药喝酒”为主题,这与医药、白酒过去几年的强势表现有关。但类似的行情能否持续,其实是有一定疑问的。所以,最终的投资决策不能仅仅依据“4334法则”。

相比之下,对于主动管理的偏股型基金,边肖推荐“上半场法则”。也就是要求基金每年在同类中排名前一半。

能达到这个要求的基金无疑是优秀的产品,因为虽然不是最快的,但每年都能保持业绩的稳定,运行相对稳健。作为长期投资理财工具,“耐力”可能是比“爆发力”更重要的品质。从历史数据来看,保持稳定的业绩其实是一只基金运营管理中最难的部分。

此外,公募基金往往存在“冠军诅咒”,前一年排名第一的冠军基金通常在第二年表现平平。今年年初,《全国商报》统计了10年来普通股票冠军基金和混合型冠军基金的表现,发现冠军第二年跑不赢行业平均收益率的情况很普遍。这是因为夺冠的基金策略一般都比较激进,大多抓住机会下重注。但如果出现风格逆转,就很难及时抽身。

因此,投资大师彼得·林奇建议,长期持有一只业绩稳定、投资风格稳定的基金,远胜于在不同基金间切换,随波逐流。

(来源:国家商报《做这个,迈出投资第一步》)

三

// 看投资风格

-什么是投资风格?

所谓投资风格,就是基金经理在配置投资组合时所表现出来的投资理念、方法、策略、行为等特征的概括。

投资风格一般可以分为两类:一类是按照投资股票的市值,分为大盘、中盘、小盘;另一种是根据业务指标的估值水平和成长性,将股票分为价值、平衡和成长。不同的投资风格往往代表着不同的投资理念和策略,也蕴含着不同的风险收益特征。

值类型的代表是本杰明·格拉哈姆。风格投资者追求中长期稳定收益,换手率低。他们倾向于分阶段买入那些被市场低估的公司,因此股价低于其内在价值,通过长期持有获得“价值回归”。风格基金主要投资安全边际高的公司,通常抗风险能力强,但成长空时间和爆发力不如成长型风格基金。

成长风格的代表是菲利普·费舍尔。这类投资经理通常更关注公司的成长性,倾向于选择具有快速发展潜力或业绩爆发能力的标的,因此愿意承担较高的估值风险,以获取公司利润快速增长带来的超额收益。与价值投资者相比,投资周期通常更短,换手率更高。但由于成长风格是投资企业的未来,存在很大的不确定性,所以潜在收益和风险都比较高。

平衡的风格就是兼顾价值和成长。

需要指出的是,价值和成长作为两种不同的投资思路,并没有明显的优劣。短期来看,在不同时期、不同市场环境下,成长型和价值型风格基金的业绩分化往往会出现,甚至出现冰火两重天的局面。

但要拉长时间,因为风格切换带来的短期业绩差异长期来看可能会逐渐缩小,最终收益水平有望一致。

-如何判断投资风格?

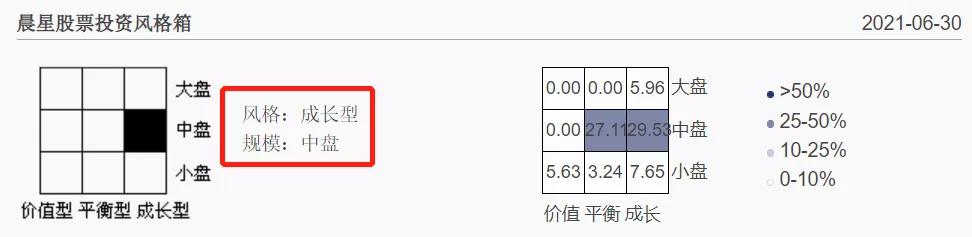

可以使用晨星官网提供的“晨星股票投资风格框”。

比如这只基金截至2021年6月30日的投资风格是“中盘成长”,也就是说基金经理主要投资业绩增长快的中盘股票,所以可能的波动会比较大。市民可以对自己持有的基金进行跟踪,并以此为基础判断基金经理的风格是否稳健,是否适合这只基金的投资策略和思路。

(来源:晨星晨星)

四

// 看看风险指标

注意这四个指标:锐比,波动率,最大回撤,收益回撤比。

——夏普比率和波动率

“标准差”反映了基金收益率的波动程度。标准差越小,基金业绩越稳定风险越低,反之亦然。但是,从收益率上关注波动没有太大意义。毕竟有一个很简单的道理。就像天上不会掉馅饼一样,在投资理财的世界里,收益率越高,风险越大。

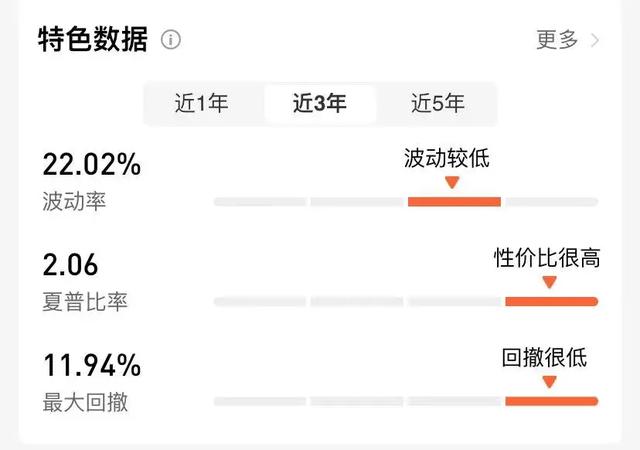

因此,我们引入另一个指标“[S2/]夏普比率”来衡量基金的“性价比”。夏普比率的分子是超额收益,分母是风险,意思是“你每冒一次风险,就能获得几倍的超额收益”。所以,如果夏普比率超过1,就说明这可能是一个划算的投资,因为你承担一次风险,就可以获得不止一次的超额收益。锐比越大,基金在历史舞台上的表现越好。

比如上图中这只偏股混合型基金,近1、2、3年的夏普比率都在2以上,在同类基金中风险水平为中低,整体“性价比”较高。如果能接受偏股混合型基金本身的大幅波动,可以考虑适当配置。

-最大回撤和返回回撤比率

最大回撤是指在所选周期内任意历史点,产品净值达到最低点时,收益率的最大回撤区间。也就是说,假设投资者运气不好,在区间最高点买入,最大的损失会是多少?如果最大回撤过大,说明基金在极端市场条件下控制净值下跌的能力不足。

比如下图,这只基金的最大回撤是11.94%,也就是说投资者在过去三年的任何一天买入。不考虑手续费,最大亏损11.94%。说明基金经理的回撤控制能力较好。

(来源:田甜基金)

不要低估最大回撤的影响。你要知道净值跌10%,你要涨11%,才能回到原来的价值。如果跌了30%,需要43%才能回到原来的价值;如果下跌50%,就要翻倍才能回到原来的价值。所以选基前一定要关注这个指标。

(来源:田甜基金)

此外,由于仍然涉及到“高收益往往带来高风险”的问题,所以引入了另一个指标“收益提取率”。该指标表示基金收益与回撤的比值,即“每单位回撤能获得多少收益”,所以越大越好。数值越大,基金的盈利能力和风险控制能力越好。

五

// 看评分

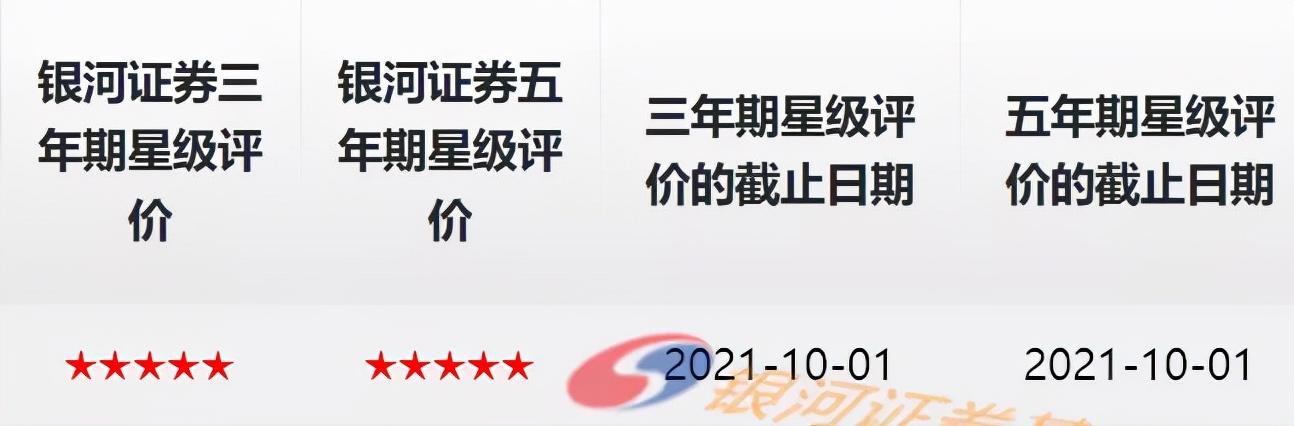

基金评级是第三方机构发布的权威榜单。通过一系列定量和定性评估,根据各自的专业评分系统对公募基金进行评分。

除了基金的中长期收益率,基金评级机构考虑的因素还包括选股能力、择时能力、产品设计、风险管理等。,综合考虑,各有侧重,为投资者提供重要参考。其中,★★★★★(或AAAAA)是专业机构给出的最高评级。

(来源:银河证券)

目前官方认可的基金评价机构有7家,分别是海通证券、上海证券、招商证券、银河证券、金安、晨星、天相投顾。

银河证券和晨星是边肖用的最多的,其中银河证券可以直接用,晨星需要注册,不过都很方便用,只要输入基金代码,资料齐全就可以了。

在做投资决定之前,不妨先询价,帮你做个判断。

风险警告

此信息仅供参考,不作为任何法律文件使用。信息中表达的所有信息或观点不构成投资、法律、会计或税务的最终操作建议。我公司不保证对信息内容的最终操作建议。在任何情况下,本公司将不对任何人使用本信息中的任何内容所造成的任何损失负责。以上内容不构成股票推荐。本基金的过往业绩及其净值并不表明其未来业绩,本基金管理人管理的其他基金的业绩也不构成对本基金业绩的保证。经理不保证利润或最低收入。投资者应充分了解定期定额投资与定存整取的区别。定投是引导投资者进行长期投资,平均投资成本的一种简单易行的方式。但定期定额投资无法规避基金投资的内在风险,无法保证投资者的收益,不是替代储蓄的等价理财方式。市场有风险,入市需谨慎。