文|胡小凤

编辑|顾妍

花朵即将发生巨变。

9月22日,柏华宣布正在有序推进接入央行征信系统,未来征信服务将逐步覆盖所有用户。

网友的回应可谓“煎锅”。“花呗将全面接入央行征信系统”的话题迅速登上微博热搜。截至记者发稿,该话题阅读量为5.8亿,讨论3.7万次。

蚂蚁2020年披露的招股书数据显示,支付宝每年活跃用户超过10亿,使用花呗的用户约5亿。作为国家级应用,花呗用户如果接入央行征信会有什么影响?

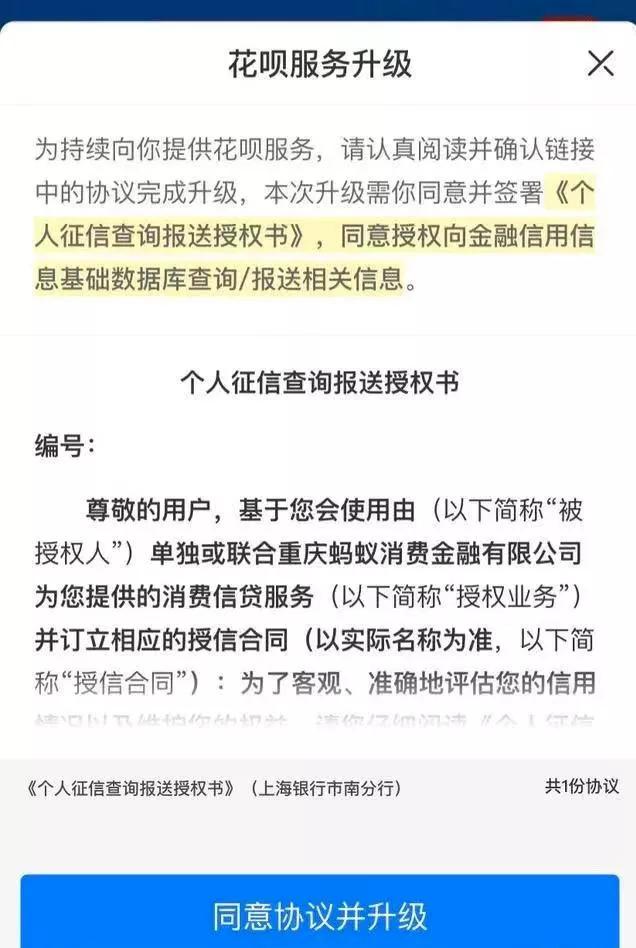

影响银行放贷吗?目前,征信服务覆盖的用户会收到“花呗服务升级”的提示,提示用户需要签署《个人信用信息查询和提交授权委托书》(以下简称《授权委托书》),并同意授权向金融信用信息基础数据库查询/提交相关信息。

来源:支付宝App

委托书的核心内容主要有两个:

用户签署《个人信用查询和担保授权委托书》时,视为被授权人同意从中国人民银行金融信用信息基础数据库查询和使用其信用信息和信用报告;

约定被许可人在使用授权业务中自行提交和生成的基础信息、信用信息(包括违约信息)等相关信息,或者委托重庆蚂蚁消费金融有限公司提交至中国人民银行金融信用信息基础数据库及其他依法设立的个人征信机构。

根据征信的要求,目前柏华向征信系统提交的相关记录包括开户日期、授信额度、额度使用和还款情况等。

按照柏华的说法,会按月上报央行征信系统,不是逐笔,也不是具体的消费信息。获取信用信息不会泄露具体的个人消费信息,也不会导致信用记录数量激增。

花呗客服表示,如果用户没有得到授权,可能会影响以后花呗的正常使用。授权后如有异议,用户可通过关闭花呗终止授权。关闭花呗后,用户的花呗无法正常使用。

用户需要注意的是,如果花呗贷款逾期或违约,未来面临的惩罚会更加严重。

在上报征信之前,花呗逾期后,用户的花呗功能会被直接限制无法使用,后续还款后能否恢复也会被系统不定期评估,无法人工干预。另外,相应的逾期负面记录会提交到芝麻信用,影响芝麻分,产生相应的逾期费用。

上报征信后,用户在花呗的贷款信息、逾期信息、违约信息将直接进入央行征信系统。如果出现任何违约或逾期行为,都会对用户未来的房贷、车贷产生影响,甚至影响其正常出行。

在用户授权的基础上,目前已有部分用户可以在自己的征信报告中查询花呗记录,未来征信服务将逐步覆盖所有用户。

在“花呗”-“我的”-“相关合同及产品说明”一栏,如果页面出现“个人征信查询及提交授权委托书”,则表示征信信息已被访问,而只有“花呗用户服务合同”、“芝麻服务协议”及产品说明未被访问。

来源:支付宝App

很多用户对“花呗将全面接入央行征信系统”有很多疑问,其中讨论最热烈的是“花呗上报征信可能会影响银行放贷”,甚至有不少用户表示,花呗即日起关闭。

“有些地区或银行在查询贷款征信时,如果有非银行、非金融机构的花、贷或其他贷款,必须先还款,再发放贷款。”微博中有网友表示,“即使没有这个要求,征信报告中显示的‘未偿还金额’和‘对外担保余额’也全部计入你的负债。如果收入不能覆盖负债或最低还款额,就不能批准抵押贷款。”

柏华解释说,事实上,影响银行贷款的主要原因是长期借款、过度借款、逾期借款等不良信用行为。因此,如果不按时还款,逾期记录将被纳入征信系统,长期、反复的逾期行为将在银行评估用户信用时产生负面影响。

“银行会根据用户的财务状况、收支数据、贷款情况、历史信用等综合评估用户的贷款申请。一般情况下,花呗正常使用,保持良好的使用和还款习惯,不会影响所获得的金融服务,不会造成贷款困难,和99%以上的花呗用户有良好的使用记录。”柏华宣布。

但对于花坛上的征信是否影响银行放贷,市场上仍有争议。

有分析人士强调,传统商业银行之间存在“鄙视链”,即过度使用互联网信贷产品可能会对用户申请传统商业银行的抵押贷款和信用额度产生不利影响。华北某银行房贷经理对媒体表示,贷款是否会受影响要看各家银行的政策。

招联金融首席研究员董希淼表示,对于少部分用户来说,将更多的借贷数据纳入央行征信系统,也可能带来一些负面影响。

第一,一些银行等金融机构不喜欢经常用花、借花的人。他们往往认为使用这些产品的人缺钱,普遍缺乏还款能力。第二,花店、贷款店、小贷公司的产品如果有逾期记录,银行等金融机构会认为用户有不良信用记录,拒绝贷款的可能性较大。

无处不“征”信支付宝是2015年推出的,初衷是为了覆盖双11的支付高峰,让用户和商家更好的交易。

鲜花是一种支付手段还是一种金融借贷产品?中国银保监会消费者权益保护局局长郭武平曾撰文指出,银行发行的“花呗”、“借条”、“任意支付”等产品的核心与信用卡没有本质区别。

鲜花类似于信用卡,但又不同于信用卡。

从“花呗服务协议”的角度来看,这是一种消费金融产品,或者说是“花呗消费信贷”。在央行征信系统中,银行信用卡消费上报的业务类型为“信用卡”,信用卡使用金额会计入贷款申请人的负债中,而个人消费贷款则单独列为另一类。

相比信用卡,花呗的使用门槛更低,服务群体以年轻人为主,包括很多在校学生。支付宝发布的《2020年年轻人消费生活报告》显示,90后、80后、70后用户占比分别为33%、48.5%、14.3%。

随着消费金融行业的兴起,市场上出现了很多与柏华性质相同的产品,如JD.COM白条、唯品会唯花、携程拍花、美团月供等。他们获取信用信息的途径呢?

早在2019年,JD.COM白条就已接入央行征信系统。征信申报主体为重庆两江新区盛基小额贷款有限公司,申报业务类型为“个人消费贷款”。

品华的合作伙伴包括中国光大银行、上海银行、富民银行、即刻消费金融等。开通品华的合作伙伴可能会查询用户的信用信息,品华开通后出借人会根据监管要求上报信用信息。

携程客服也表示,合作金融机构会根据相关协议和央行要求上报使用记录,只要按时还款,保持良好的信用行为,不会在央行征信报告中留下不良记录。

不过美团月供还是在央行征信之外,美团月供启动。用户需要阅读并同意美团月供的信用支付合同及美团的金融隐私政策,不涉及个人信用信息查询及提交授权的相关条款。美团客服也表示,月供的开通和使用不会查询和影响用户的个人征信。

与花呗等产品“先消费,后付款”的模式不同,目前各大互联网支付平台也有可以直接借款提现的信贷产品,如借呗、金条、小额贷款等,属于小额贷款范畴,必须进行征信核查。

为什么花呗现在才上征信?“用了这么长时间的花呗,还没收到征信”,这是很多用户看到花呗全面接入央行征信的第一反应。作为用户使用频率最高的数字化现代产品之一,为什么花呗现在开始全面接入央行征信?

其实2020年,花呗已经开始接入央行征信系统。这次升级和之前的不同之处在于,之前的升级完全是用户自愿的,但这次升级明显是强制的,如果用户不授权,就会影响花坛的正常使用。

柏华的经营实体也发生了变化。在9月22日的公告中,明确了花呗的主体为重庆蚂蚁消费金融有限公司(以下简称“蚂蚁消费金融”),而花呗的主体为重庆蚂蚁肖伟小额贷款有限公司

柏华解释了获取信用信息的原因。根据《征信业管理条例》,从事信贷业务的机构应当按规定向征信系统提供信用信息。作为与银行并列的持牌金融机构,受银监会监管,隶属于柏华的蚂蚁消费金服的服务记录信息需要像银行征信一样纳入征信系统。

蚂蚁小金2020年获批筹建,2021年6月获批开业,注册资本80亿元。是中国第29家小金公司。

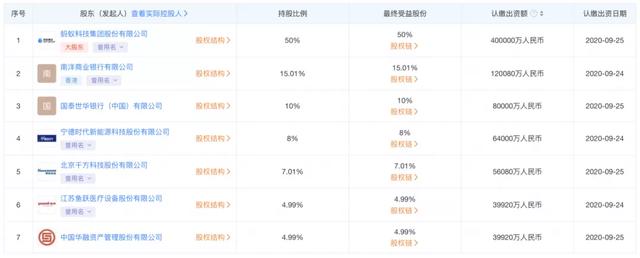

天眼查资料显示,蚂蚁金服第一大股东为蚂蚁集团,持股比例为50%。其他股东包括南洋商业银行、国泰世华银行(中国)、当代安培科技有限公司、钱芳科技、华融资产和于越医疗。

来源:天眼查

银监会非银部相关负责人表示,蚂蚁金服将在蚂蚁集团旗下小贷公司承接符合监管要求的消费信贷业务,推动蚂蚁集团落实消费信贷业务整改要求,将相关业务纳入全面监管。相关业务主要是花呗和贷呗,之前分别属于蚂蚁集团旗下的两家小贷公司——重庆蚂蚁肖伟小额贷款有限公司和重庆蚂蚁尚城小额贷款有限公司

该负责人还表示,蚂蚁金服开业后,将有序承接上述两家符合监管要求的小贷公司的消费信贷业务。在蚂蚁金服开业起一年过渡期内,两家小贷公司将实现平稳有序的市场退出。

目前蚂蚁金服已经开始接入花呗服务,借呗花呗的运营主体仍然是重庆蚂蚁上城小贷。

多位受访者对媒体表示,以花呗5亿的用户量,完全接入征信系统是一个很大的工作量。接下来,全面接入征信系统还需要一段时间,银行也在切换第一代和第二代征信数据的采集。

引用:

“蚂蚁花呗接入央行征信,相关记录会影响银行贷款吗?”,金融五月花