作者|魏世伟

编辑|石亚琼

**

一周前,一家成立4年的集成电路(IC)封装测试企业——永思电子在科技创新板悄然召开会议。

在这个被众多巨头占据的传统封测行业,2017年永一电子诞生了。成立第二年,就实现了其他“同行”无法企及的目标:2018年,业绩激增至3900万元,亏损逐年减少。2020年成功实现净利润2800万元,扭亏为盈,2021年上半年这一数字几乎翻了两番。

具体来看,2018年至2021年上半年,宁波电子营收分别约为3900万元、3.66亿元、7.48亿元和8.36亿元,净利润分别约为-3900万元、-4000万元、2800万元和1.08亿元。

永一电子2018-2021年上半年业绩(单位:万元)

同时,依托自身的技术优势和在先进封装领域积累的先进技术,永思电子在短时间内迅速实现量产,成功进入恒轩科技、陈静、联发科、北京郑钧、丁晖科技、奥捷科技等客户供应链。并入选2020年全国第四批“重大集成电路项目企业名单”。

面对业绩的持续增长和客户规模的不断扩大,永一电子顺势而为,于2021年6月向上交所提交了IPO招股书。然而,正是这种势不可挡的增长趋势,导致公司在2022年除夕前夕,接连收到了来自长电科技的举报信和投诉。后者对永一电子的高管和员工以及专利技术来源提起不正当竞争诉讼。

一个是成立四年的年轻封测企业,一个是大陆封测市场占有率第一的老牌巨头。长电科技“投诉”的背后,永思电子代表半导体国产独立的新希望?还是半导体行业竞争动荡的缩影?他们之间涉及的“恩怨情仇”也引起了永思电子IPO的关注。

一是四大类高端封测产品,产销率达到98.87%。

目前,永思电子主要以高端先进封装测试业务为主,涵盖高密度细间距凸点倒装芯片(FC)、系统级封装(SiP)、扁平无引线封装(QFN/DFN)、微机电系统传感器(MEMS)四大类,主要应用于射频前端芯片、AP SoC芯片、触控芯片、Wi-Fi。

从2018年到2021年上半年,宁波电子的主营业务构成没有变化,只有四大类产品比例的调整。其中,2018-2019年,公司主要收入来源为高端包装产品线的FC产品,收入分别为3170.51万元和1.8亿元,占比82.4%和49.25%。直到2020-2021年上半年,公司的核心收入来源才转移到SiP产品上。

2021年上半年,NSN电子的SiP产品、QFN/DFN、FC产品、MEMS四大品类收入分别为4.6亿元、2.8亿元、7187.42万元、1237.99万元,占总收入的55.97%、33.8%、8.67%、1.49%。

宁波硅电子2018-2021年上半年主营业务收入(单位:万元)

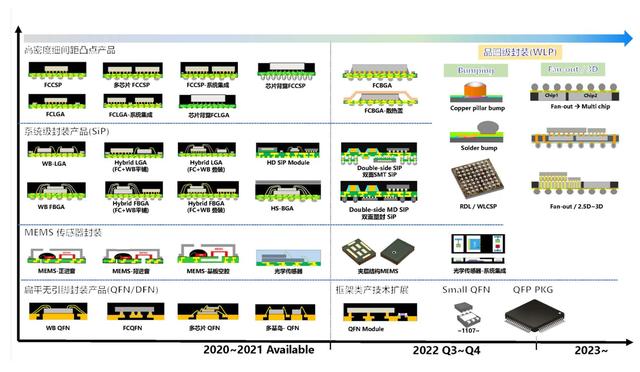

随着物联网、5G、人工智能、大数据等的广泛应用,IC芯片的封装测试也面临着更高的技术要求和挑战。因此,在技术储备上,永思电子先后完成了倒装芯片和引线键合芯片的系统级混合封装技术、7-14nm晶圆倒装芯片技术等技术的开发,并实现了稳定量产。

此外,永思电子还掌握了系统级封装电磁屏蔽(EMI屏蔽)技术和芯片表面金属凸点技术,正在积极开发7nm以下晶圆倒装封装测试技术、高密度系统级封装技术、硅通孔(TSV)技术等。

永思电子主要产品路线图(来源:永思电子招股说明书)

得益于在中高端封装领域积累的强大技术储备和市场开拓经验,永思电子实现了快速增长和市场拓展。但其早期稳定的收入来源也引起了上交所的注意。核心原因是 FC产品未纳入公司2018年主要R&D项目。FC产品在成立初期如何快速实现稳定量产?公司的R&D循环是否符合密封和测试的行业惯例?

人才团队无疑是永思电子实现FC产品快速稳定量产的重要因素。招股书显示,公司核心管理团队拥有超过15年的集成电路封装测试经验,曾任职于长电科技、Sunmoon、上海华虹等国内外知名集成电路公司。,在工艺路线、生产线布局、供应链管理方面有丰富的经验。

基于丰富的人才经验,永思电子的FC-LGA产品在量产前经过充分的研发和论证。截至2021年5月15日,公司在倒装芯片领域获得7项发明专利,均为公司自主研发。另一方面,公司在成立初期就购买了厂房,大大缩短了厂房的建设周期,为产品的短期量产提供了条件。

此外,永思电子在起步阶段瞄准了上海聪联、香港比特威等数字币矿机玩家。,其数字货币矿机芯片更新迭代更快,封装厂认证周期更短。可靠性验证通过后,可以直接量产。

如今,随着国内经济活动步入正轨,永思电子产能利用率持续上升,产能一直处于相对饱和状态。其中,2021年上半年,公司产能14.16亿片,销量12.96亿片,产能利用率92.57%,产销率98.87%。

同期,永思电子的五大客户分别为韦杰创芯、奥捷科技、陈星科技、陈静半导体和飞翔科技,涉及射频芯片、无线通信芯片、多媒体SoC芯片等产品。

报告期内,永思电子主要产品的生产和销售情况(资料来源:永思电子招股说明书)

二、与长电科技的“恩怨”:人才挖走、商业机密、专利侵权?

但永思电子回应上交所问询的理由,显然没有让长电科技信服。在2021年11月的举报信中,长电科技对大量核心技术人员和高管、专利和核心技术来源、核心产品等提出质疑。

半导体是一个周期性非常长的行业,具有投资规模大、设备专用性强、技术门槛高等特点。这也是很多半导体企业在正式进入商业化轨道之前,几乎每次都面临倒闭风险的原因。就连mainland China第一家晶圆代工企业SMIC,也是在2020年成功登陆科技创新板,才成功摘掉“U”字帽子,最终实现盈利的。

长电科技表示,根据全球半导体设备公司的成长经验,国内半导体设备公司的成长模式可以分为三个阶段:初创期、成长期和优势稳定期。包装行业虽然进入门槛低,但仍需要一定时间的R&D和初期的客户资源积累,才能实现盈利和可持续经营。而成立仅四年的永思电子却表现出了不符合这一阶段的超高盈利能力,所以“很有可能会依靠长电科技前员工不断了解的技术或客户资源。”

事实上,截至2021年5月15日,永一电子47.1%的董事和核心技术人员、27.3%的技术R&D人员和84.21%的专利发明人都来自长电科技。

比如宁波电子董事长兼总经理王顺波,在长电科技工作6年,任集成电路业务中心总经理。2017年9月离职后不到两个月就创办了宁波电子。永思电子副总经理徐林华在长电科技工作了19年,担任销售总监。2017年11月离职后立即加入永思电子。

同时,长电科技表示,9名一年内离开长电科技的R&D人员,在加入永思电子后申请了4项专利,均涉及长电科技的核心技术。这也是长电科技认为永思电子侵犯了自己的商业秘密和专利申请权的原因之一。

面对接连不断的指责,永思电子发布了自查报告,并于今年2月14日做出了回应。例如,永思电子称其知识产权和技术秘密是在行业公共知识的基础上自主获取的,根据市场调研和客户需求开发了自己的“专有技术”,定制原材料的设计方案和设备的具体参数也是自主开发和获取的,不存在侵犯长电科技商业秘密的情况。

永思电子自检报告

此外,关于人员结构的指控,宁波电子表示,其来自长电科技的员工占全体员工的比例已从2019年6月30日量产前的70.59%下降至2021年5月15日的34.40%,“不依赖长电科技进行传输”。

从行业角度来看,永思电子也指出,公司短期盈利能力与市场需求的快速增长以及封测市场逐步向国内转移密切相关。一方面,全球新冠肺炎疫情改变了人们的在线工作和学习方式,刺激了全球市场对各种电子产品需求的增长,也影响了上游的半导体产业链。

其中,在封测行业,亚洲是全球IC封测供应链最集中的地区,东南亚的封测市场占全球的27%。然而,随着越南、马来西亚等国采取封锁措施影响封测供应链,许多IC设计企业逐渐将需求转移到中国,从而促进了国内封测企业的快速增长。

同时,永一电子强调公司业务发展速度较快,符合国内替代行业发展趋势。“无论是采用无厂模式的芯片设计企业,还是资产相对较重的封装测试企业,还是独立测试企业,都在国内替代的大背景下取得了长足的进步。”

举报、控告、挖角、专利侵权、劳动仲裁...目前,长电科技对永思电子采取的一系列法律行动已被法院、仲裁机构或国家知识产权局受理或正在审理中,在最终判决之前,硝烟仍将弥漫。

第三,全国排名第八,本土封测行业发展时间长。

从产业链的角度来看,半导体产业可以分为集成电路设计、集成电路制造和集成电路封装测试三个环节。在中国半导体产业发展的初期,技术门槛相对较低的封测行业是国内玩家的主攻方向,导致中国半导体产业的结构非常不平衡。

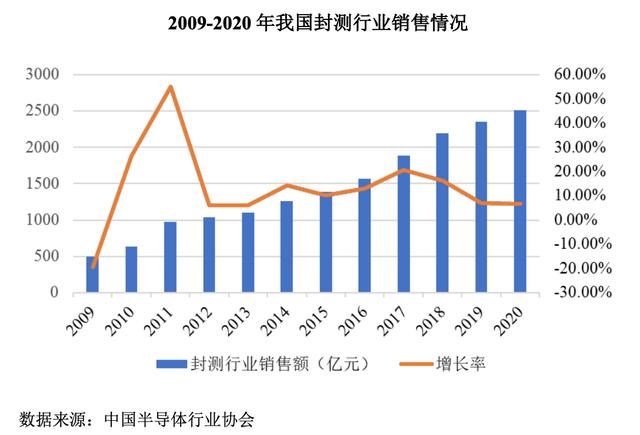

中国半导体行业协会的数据显示,2012年,在我国集成电路产业链相对完善的情况下,设计、制造和封测行业的销售收入占比分别为28.8%、23.2%和48%,其中以封测行业为主。

直到2018年规模才趋于合理,尤其是国产替代、技术自主意识的进一步增强和半导体工艺的创新突破,使得我国集成电路产业结构逐渐从“小设计-小制造-大封装测试”向“大设计、中制造、中封装测试”转变,并迅速向高端发展。中国半导体行业协会数据显示,2009-2020年,中国封测行业年复合增长率为15.83%,其中2020年中国封测行业销售额增长6.8%。

2009-2020年中国密封测试行业销售额

正是中国封测行业的快速发展,大陆本土封测企业开始在全球市场占据一席之地。2021年,长电科技以10.82%的市场份额在全球10大封测厂商中排名全球第三,仅次于中国台湾省日月光和美国安科科技。其他大陆本土封测企业包括排名第五的通富微电子和排名第六的华天科技,市场份额分别为5.08%和4.18%。

在国内市场,根据半导体行业市场调研机构芯思研究院发布的信息,在2020年中国自主封测企业10强排名中,长电科技、通富微电子、华天科技相继占据前3的位置,并长期稳坐头部第一梯队。

其中,永思电子排名第八。虽然其与本土Top 3公司成功研发了凸点、RDL、扇入封装等晶圆级封装技术,但永思电子在晶圆级封装领域仍不具备相关产品的量产能力,在业务规模和市场份额上与第一梯队存在较大差距。

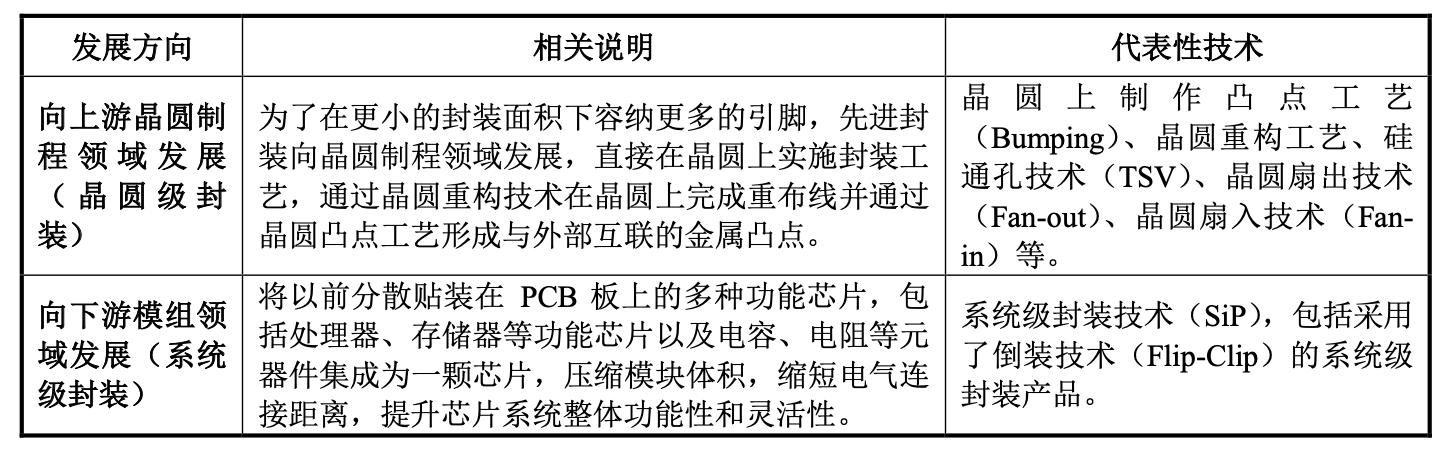

从另一个角度来看,其实无论是老牌封测巨头还是创业玩家,在摩尔定律逐渐放缓的当下,IC制造工艺逐渐逼近物理尺寸的极限,芯片开发成本飙升。根据市场调研机构IC Insights的统计,16nm工艺的芯片开发成本为1亿美元(约6.32亿人民币),7nm工艺为2.97亿美元(约18.76亿人民币),5nm工艺为5.4亿美元(约34.11亿人民币)。

面对芯片制造成本的双重增加,业界正在寻找半导体材料、芯片结构、先进封装技术等方面的创新和突破,而晶圆级封装和系统级封装是目前主流的先进封装技术方向,这一趋势也要求封测厂进一步加强与晶圆厂和模块厂的业务合作和整合。

先进封装近年来的两个技术发展方向(来源:永思电子招股书)

技术自主无疑是任何科技型企业的护城河和核心竞争力。对于永思电子来说,迈过IPO的门槛后,如何进一步加强先进封装技术的量产能力,及时进行产品升级迭代,是其未来与头部玩家竞争的入场券。