问题:每个保险都有坑,只是坑的大小不同。静哥帮你选。

一、概念

增量型终身寿险定位于10年以上的长期投资,产品利益锁定在保险合同中。在超长期无风险金融产品中,终身寿险的增量收益基本无人能及。

终身寿险最高复利可达3.5%;持有20年后最高单利可达5%左右,持有30年后最高单利可达6%左右,持有40年后最高单利可达7%左右。

二、了解增量型终身寿险的一段话

表面上看,附加的终身寿险是寿险,但身故保障功能很弱。你可以完全忽略保险条款中对死亡责任的描述,而专注于其现金价值。

一份递增型终身寿险的利润高不高,全部体现在现金价值上。我们将溢价与投资额进行比较,现金价值就是投资结果。时间越长,现金价值越高。

所以衡量一份增量型终身寿险好不好,在同样的投资下,看他的现金价值表就行了。现金价值越高,产品收益越高。

注:终身寿险复利上限提高3.5%,任何宣传收益超过3.5%的产品都是骗人的。

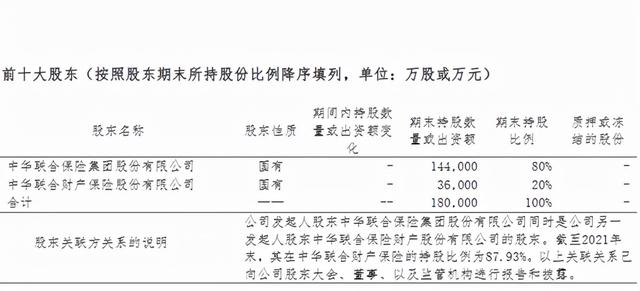

三。保险公司介绍

中华赢增额终身寿险,由中华联合人寿承保。

中华联合人寿成立于2015年11月,注册资本26亿元,总部位于北京。2021年综合偿付能力为162.53%,综合风险评级为A级,经营状况良好。

股东背景如下图所示:

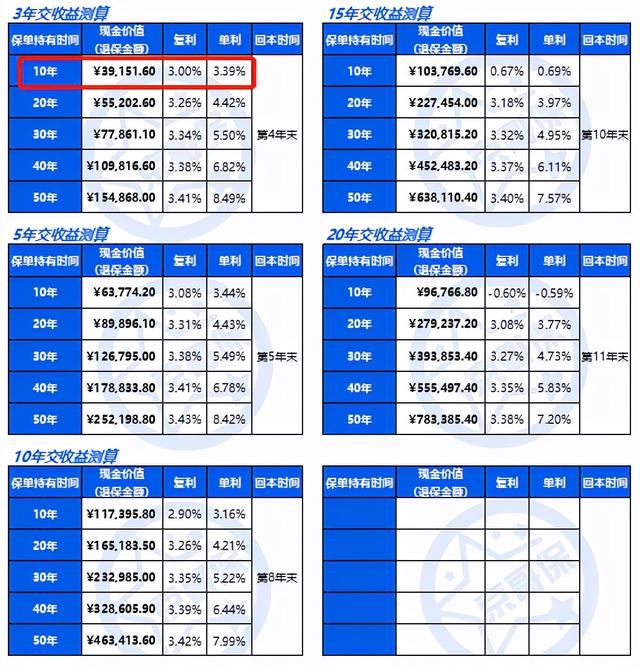

四。产品收入的计算

以40岁男性,年保费1万元为例。中华赢对应的收益率和回收期如下:

注:返还时间是指现金价值超过已缴保费总额的年份

以上面红框中的数据为例:年缴10000元共3年时,保单持有第10年,账户价值为39151.6,对应单利3.39%;对应的复利是3%

3年后复利可达3.41%,持有30年后单利可达5.5%。

5年后复利可达3.43%,持有30年后单利可达5.49%。

10年复利可达3.42%,30年单利可达5.22%。

15年后复利可达3.40%,30年后单利可达4.95%。

20年后复利可达3.38%,30年后单利可达4.73%。

五.总结

整体来看,中华联合人寿中华赢的收益水平在增加的终身寿险产品中处于较低水平。如果想配置长期安全的资产,增加的终身寿险是不错的选择,但是中赢并不是产品的最佳选择,可以看看其他产品。

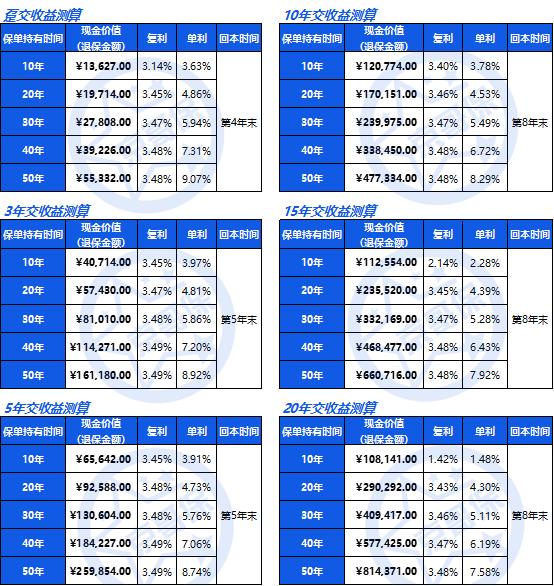

目前,终身寿险的最高收入如下:

注:对于不同年龄段的人,递增终身寿险的收益率会有一些小的变化。具体怎么分配,需要根据个人的实际年龄来计算。

[/s2/]

有兴趣的可以向景哥了解一下。

[写在最后]

如果以上内容对大家有帮助,记得给景哥点个赞。如果我的分析还是不能帮你系统的梳理出如何配置保险,你可以私信回复“咨询”,获得与京哥一对一的咨询机会。