编辑导语:什么是数字人民币?数字人民币是中国人民银行发行的数字形式的法定货币,可以丰富大众的支付方式。那么,数字人民币的系统架构和产品形态是怎样的?本文作者介绍了数字人民币,一起来看看吧。

虽然数字人民币试点已久,但对于大多数人来说还是比较陌生的,尤其是从专业的角度来分析数字人民币的定义、构建、实现以及红包发放。本期《蒋木木谈数字人民币》将通过20余篇文章,由浅入深地讲解数字人民币的方方面面。请关注作者后续文章!

一、数字人民币定义1.定义(法定)

人民币(英文简称:e-CNY)是中国人民银行发行的数字形式的法定货币,由指定的经营机构经营,与公众进行兑换。

到2021年11月30日,运营机构从6家增加到9家,分别是中国工商银行、中国银行、中国农业银行、中国建设银行、交通银行、中国邮政储蓄银行、网商银行(支付宝)、招商银行(即将开业)、微众银行(腾讯旗下即将开业)。未来将会有更多的商业银行接入并参与运营。

2.客户特征

人民币数字基于广义账户体系,是对M0的补充。支持银行账户松耦合功能,等同于真实人民币(纸币和硬币),支持分级限额,可控匿名,具有价值特征和合法补偿。

数字人民币账户的特征

充钱/存钱功能:个人可以将数字人民币账户的资金转入银行账户,也可以通过绑定的银行账户将钱存入数字人民币账户。

3.问题愿景

丰富PBOC向公众提供的现金形式,满足公众对数字现金的需求,助力普惠金融;

支持零售支付领域公平、效率、安全的诉求。数字人民币将为公众提供一种新的通用支付方式,提高支付工具的多样性,提高支付系统的效率和安全性。

积极响应国际社会的倡议,探索完善国际跨境支付的途径。

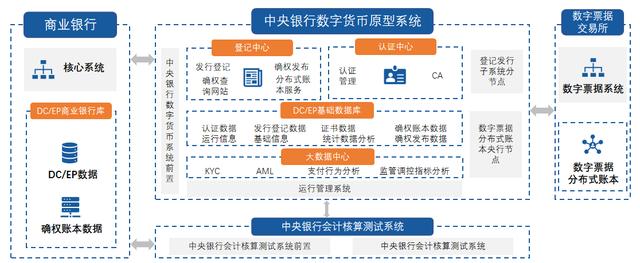

二、总体系统架构1.系统结构

人民币体系整体架构的核心要素是“一种货币、两家银行、三个中心”。

硬币是指由中国人民银行担保并签名的代表特定金额的加密数字串;两个数据库是指中国人民银行的DC/欧洲基础数据库和DC/欧洲商业银行数据库。

这三个中心包括:

以下是数字人民币系统的整体架构图:

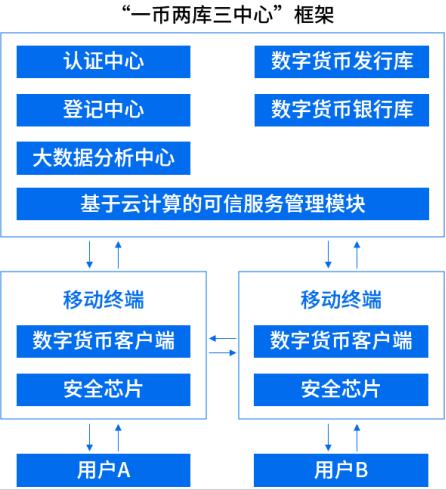

2.操作框架

人民币整体运行框架采用“人民银行-商业银行/商业银行-公众”的双层运行体系。负责PBOC数字人民币的发行、注销、机构间互联和钱包生态管理,大型国有银行和商业银行负责提供多种货币兑换服务。

操作框架图如下:

来源:姚谦-中国法定数字货币的原型构想

3.设计原则

坚持合规、安全、便捷、开放、包容的设计原则;数字人民币设计兼顾了实体人民币和电子支付工具的优势;数字钱包是作为若干硬币的载体和接触用户的媒介向公众发行的。

三、产品形态1.降低发行和交换成本

数字人民币大大降低了发行和兑换成本。数字人民币账户系统一次建成后,可以大大降低现金发行和兑换过程中的高成本。后续只有相应数字人民币系统的运维成本,逐年边际递减,直至趋近于零。

2.付款即结算

与现金相比,人民币还可以提高流通的透明度和效率,即支付手段结算,从而有效提高企业支付结算的效率和央行对资金流的监控。

3.可以实现匿名和离线交换。

账户模式中的人民币数是松耦合的,即用户可以选择将数字人民币钱包与自己已经开立的银行账户绑定,同时也可以选择只与数字人民币钱包独立使用,与传统的银行账户体系相分离。

4.双重离线支付

数字人民币支持支付方和收款方的“双离线支付”,从而实现现金支付全离线覆盖的优势,摆脱对网络的依赖,面对一些特定的使用场景仍然能够满足支付需求。

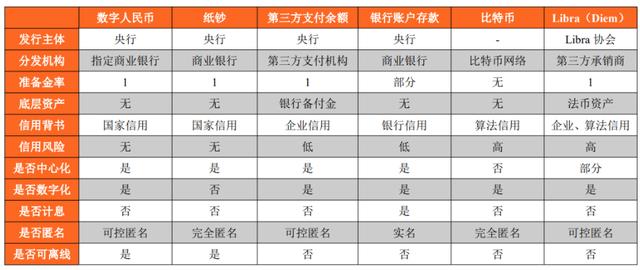

四、与其他第三方支付方式的区别1.从定义和分布区别来看

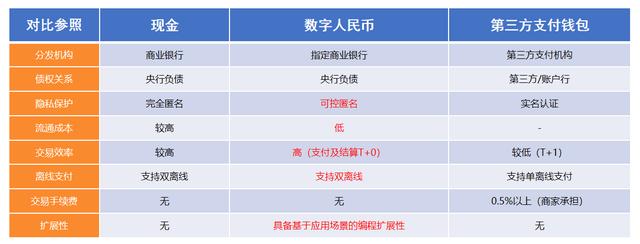

从货币定位来看

人民币由中国人民银行发行,是一种法定货币,等同于纸币和硬币。它的定位是流通中的现金(M0),属于基础货币范畴,与现金具有同等的法律地位。

从问题管理的角度来看

数字人民币由中国人民银行发行,指定运营机构负责数字人民币的运营和兑换服务,并实现可控匿名。属于双层经营体制下的混合型央行数字货币。

从应用客户的角度来看

数字人民币面向公众发行,可广泛应用于个人、企业等各种日常交易场景。

从支付的角度来看

数字人民币以数字形式存在,有自己的价值,有国家信用担保,支持与银行账户的松耦合。因此,数字人民币可以作为数字支付的手段,并在一定程度上支持匿名交易。

下图是数字人民币和其他货币以及电子货币的区别:

2.从开口和使用区别来看

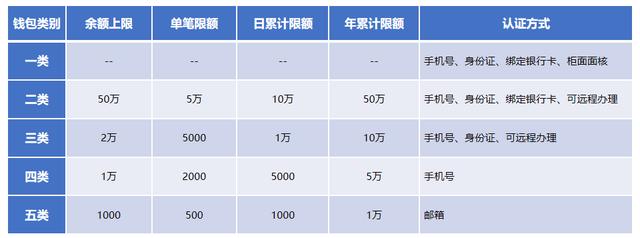

个人数字人民币钱包可根据客户身份识别的强度分为不同级别的钱包类别(共5类)。企业可以根据开通主体和运营商开通母钱包:

按照开放主体分为个人钱包和企业钱包。

其中,个人钱包根据客户认证的信息强度不同分为五类。每个类别的余额上限、单笔限额、日累计限额、年累计限额及认证方式如下图所示:

按载体分为软钱包和硬钱包。

软钱包和硬钱包的相关定义将在下面的文章中解释。

根据权限归属,分为妈妈钱包和孩子钱包。

母钱包需要提供相关企业信息作为认证,子钱包依附于母钱包,同一主体可以在一个母钱包下开设多个子钱包。

《中国数字人民币研究与发展白皮书》公布的数据显示,截至2021年10月22日,全国已开通数字人民币个人钱包1.4亿个。

3.数字人民币相对于现金和第三方支付的优势

与现金和第三方支付钱包相比,人民币具有支付即结算、双重离线支付和基于应用场景的编程扩展等特征。其中,数字人民币支付的交易手续费为0费率,支持T+0结算。

作者:牧牧,某知名大厂10年金融支付产品经理;微信官方账号:牧牧谈论数硬币。

这篇文章最初由@蒋木木发布,是关于几个硬币的。每个人都是产品经理。未经许可,禁止转载。

图片来自Unsplash,基于CC0协议。