陷入价格战的快递玩家正在寻求打开第二条增长曲线。

Yibao.com近日获悉,通达系龙头【/s2/】中通低调启动冷链加盟业务。与快递类似,中通的冷链终端仍采用加盟模式,平台采用直营,目标是年底实现覆盖全国80%县级城市的门到门冷链网络。

再看快递公司,顺丰是第一个吃冷链螃蟹的。流通率低、损失率高、配送集中度低等因素成为长期制约行业发展的瓶颈。对于通达系来说,冷链业务不仅是一个新的利润板块,也是一块难啃的硬骨头。

全国有超过1,500家经销网点

关于加盟商的条件,中通冷链表示,加盟商除了要有一定的经济实力和冷链运营经验外,还要有相应的经营者、经营场所、冷库、分支转运车辆等。并按照总部要求统一门面装修。

Yibao.com了解到,5月以后,中通冷链投资推介会将陆续在武汉、成都、郑州、北京等地举行。根据官方规划,预计到2021年底,将完成30个省会城市、250+地市县和1500+服务网点的覆盖,实现全国80%县级城市覆盖密度的门到门冷链物流网络。

与加盟快递体系类似,中通冷链以直销+加盟为组织模式,依托中通集团的网络优势和生态优势,构建覆盖全国的冷链云仓网络,包括原产地仓、陆销仓、网格仓,在全国30+核心城市布局DC,形成全国转运网络。

也就是说,冷库和干线由总部直接投资,加盟商负责终端配送。据了解,中通的冷链产品将覆盖冷藏、冷冻、深冷等多温运输需求,包括小票零担、大票零担、冷链专车、同城配送等产品体系。

运营模式可分为四类,即全国一地、产销一体化、仓配和前仓配。基本涵盖了冷链运输半径的三个维度:偏远、仓配、同城。

中通冷链的开放和加盟,也为其整个生态系统再添一块版图。中通冷链全资子公司星联航空运力平台全程助力,借助快递、快递网络基础、生态圈相互赋能,快速实现全国网络覆盖。这也预示着这张高端“蓝网”将依托航空空和冷链资源,成为中通新的网络服务平台。

趋利避害求细分领域

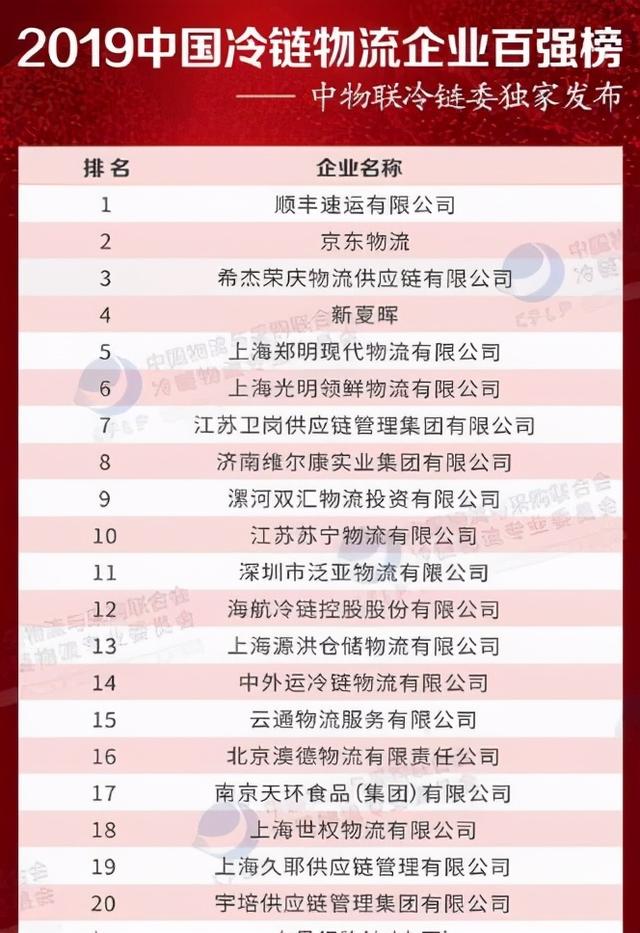

根据中国物流与采购联合会冷链委员会公布的“2019年中国冷链物流百强企业”,顺丰、京东物流、杰西荣庆、新厦汇、上海郑明、上海光明领鲜物流位列百强企业前五名。

从榜单来看,顺丰2019年位列榜单第一,而2018年位列榜单第二的CJ荣庆的物流供应链跌至第三;京东物流今年升至第二;“嫁给”SF的新夏回从2018年的第11位升至榜单第4位。整体来看,以电子商务和快递为主的冷链企业业务规模大幅增加,不断追赶传统企业。

虽然目前冷链运输获得政策红利,但行业仍存在标准不一、运营效率低、运输成本高的现状,企业在连接上下游业务方面仍存在瓶颈和困难。

Yibao.com发现,与此同时,生鲜电商市场的规模正日益扩大。从上面的榜单可以看出,互联网正在成为冷链需求的新渠道,徘徊在B2B服务中的传统冷链企业正在节节败退。而到达C端的冷链企业赢得更多主动权。

在这种有利有弊的形势下,如何抓住机遇,克服存在的问题,为自己切一块冷链蛋糕,成为快递企业首要考虑的问题。

目前冷链企业主要是单独服务于市场上某个区域的运输或仓储,具备全链路解决方案能力的企业还很少。在需求的驱动下,越来越多的企业进入冷链,导致物流资源无法共享,终端客户资源严重分散。而城区冷链配送小批量、多品种、高频率的特点,导致城区冷链配送企业集中度低,物流资源浪费严重。

虽然顺丰是冷链收入的龙头,但单个企业规模普遍较小。从顺丰2020年财报可以看出,冷运医药业务收入同比增长27.53%,至64.97亿元。主要产品有冷运特价、冷运零担、冷运专用车,有62个食品冷库。

收入的增长受到完善的硬件支持的制约。虽然从供给端看,我国冷库产能增长势头良好,但由于各种因素,冷链市场仓库的有效供给仍然较低,标准冷库更少。中国冷库需求缺口巨大。

冷链快递需求呈上升趋势,但整体需求尚未形成,市场仍处于培育阶段。业内人士告诉怡宝。com认为,抛开整个环节的冷链要求,相比顺丰可以利用自身的空运空、陆运、仓储等优势整合现有直营店等终端配送资源,通达系并不想全力以赴进入冷链,还是选择自己在产品和客户上的细分。[/s2/]