回港上市后的第三天,毕丽宣布对Heartbeat公司进行约9.6亿港元的战略投资。交易完成后,b站将持有新东公司约4.72%的股权。与此同时,阿里巴巴还斥资约1.55亿港元收购了Heartbeat约0.76%的股权。受利好消息刺激,新东公司股价上涨22.34%,至57.5港元。

相比2019年底11.1港元的发行价,Heartbeat的股价已经上涨了418%,目前总市值为261.11亿。但这并不是最好的结果。今年2月19日,公司股价一度达到114.5港元,相当于发行价的931.5%倍。

这家公司成立于2002年,旗下拥有多款自研和代理游戏,如《仙境传说RO》、《无尽的乌拉》、《香肠派对》、《缪斯Dash》、《人类坠入梦境》以及知名游戏分享社区TapTap。和传统渠道最大的区别是,游戏放到TapTap上,渠道是免费的。Tap唯一的收入来源就是广告。

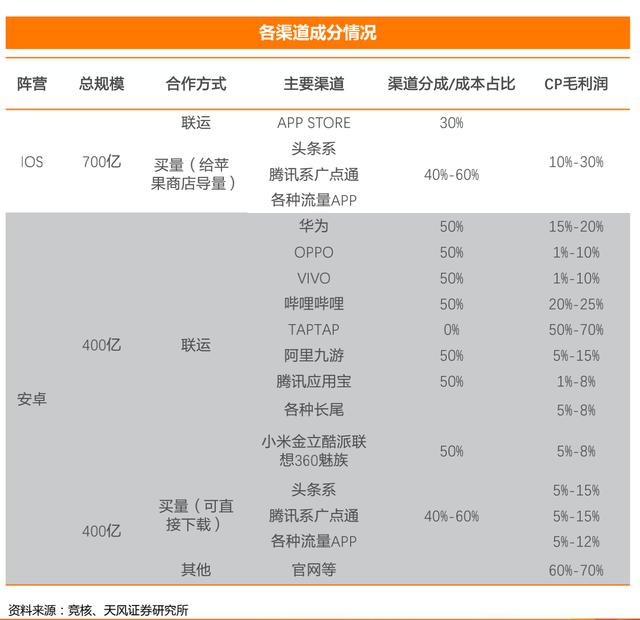

相对于国内安卓手机厂商的应用商店咬掉游戏开发者50%的收入,TapTap真的很刺激。

每个渠道的比例

过去的一年,是头部游戏开发商率先向传统渠道发起进攻的一年——8月,热门游戏《堡垒之夜》的开发商Epic Games发起了与苹果App Store的斗争;9月,热门游戏《民族觉醒》、《原神》不再进入华为、OPPO、vivo、小米的应用商店,而是选择TapTap;今年1月1日,华为将腾讯游戏下架平台,背后依然是失败的提取协议。

每次发生这样的冲突,心跳公司的股价都会更高。或者说,激动人心的股价是游戏厂商与传统发行渠道激烈斗争的具体表现。

在b站和阿里成为股东之前,字节跳动、米哈游、莉莉斯、蝶知是其基石投资者,网易、千兆、飞鱼、三七、游族、IGG等厂商也相继投资了Heartbeat或TapTap。

除了腾讯还没有入股,TapTap似乎已经成为国内重要游戏厂商的最大公约数。

股价飙升,大饼和塑料刀。

心跳并不总是胜利的。虽然持续的斗争一度将其市值推高至430亿港元的高位,但股价却在一瞬间从100砍至50。

3月2020年财报发布前后,泡沫中的空气体又被吸了出来。

2020年,新东年收入约28.48亿元,同比仅增长约0.3%,归属于股东的净利润约914.5万元,同比下降97.4%。游戏业务收入23.32亿,同比下降2%。尤其是海外游戏收入仅为12.9亿,同比下滑14.9%。

去年对网游收入贡献最大的五款游戏分别是《仙境传说M》、《无尽的乌拉尔》、《香肠派对》、《蓝色的梦》、《明日方舟》。前三场都是老游戏。四年游戏《仙境传说RO》上线近三个月,App Store畅销榜一直在100-300之间浮动。自研游戏一年来的成绩几乎不能令人满意。

同时,疫情让广告主捂紧了口袋,完全依靠广告收入的TapTap很难实现快速增长。2020年,TapTap的广告收入增速从2019年的50%放缓至12.2%,月活跃用户的广告价值下降。

虽然与高市值不匹配的赚钱能力导致了心跳股价的下跌,但是b站和阿里依然认定这是一个比较合适的入股时机,因为TapTap瞄准的是一块大蛋糕。

“这是大势所趋,我认为未来的渠道会有根本性的变化。”一位不愿透露姓名的游戏行业高管在接受采访时表示,《原神》的做法已经代表了一个方向,那就是有了TapTap、b站和Tik Tok,流量不再被传统渠道商捏死,开发者面对的是一个开放的购买市场。“传统的发行公司基本没有增长空。”

渠道商在国内手游市场确立强势地位的历史。2012-2016年,国内智能手机市场进入红利期,用户依赖app store下载安装应用和手游。不过当时玩家不太会选择产品,所以渠道商就主动了。

2014年,OPPO、vivo、华为等手机厂商成立“硬核联盟”共进退,共同约定与游戏厂商五五分成收入。他们的强大伴随着手机出货量的不断增加,中小渠道成为炮灰,五五分成的局面日趋稳定。

2020年,Android终端仍将占据中国手机市场近80%的份额,但游戏开发商会不约而同地抨击这一收费标准。六年来,双方的话语权都发生了变化。

2018年游戏版号审批暂停的8个月里,中国游戏行业经历了一场残酷的洗牌。随着赛道上选手越来越少,幸存者的话语权变得越来越大。与此同时,智能手机市场红利见顶,手机出货量增速放缓,“硬核联盟”中的部分品牌已经完全退出市场或者半死不活。即使比华米OV好,也逃不过整体趋势下滑的影响。

在以TapTap为代表的垂直渠道崛起后,掌握热门作品又不愿意接受硬核联盟五五分成的游戏厂商有了其他选择。

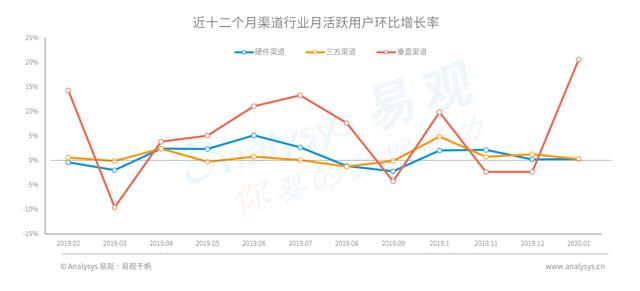

易观《2020年中国手游市场年度分析》发现,垂直渠道的增长趋势(Tap Tap、九游等。)明显好于其他渠道行业,相比稳定的硬件渠道(硬核联盟、各手机厂商官方应用市场)和第三方渠道(应用宝、豌豆荚等)。)环比增速较低。

2020年中国移动游戏市场年度分析

从用户粘性来看,硬件渠道低于其他渠道,工具性明显,用户在渠道平台停留时间有限;三方渠道虽然比硬件渠道略胜一筹,但还是有一定的工具性。相比之下,垂直渠道的用户粘性更有优势,用户使用数据明显高于其他渠道。

虽然暖心的目标是“做中国的任天堂”,但希望在游戏自研领域有所建树;但TapTap看起来更像“游戏界的豆瓣”。对心跳维持“买入”评级的中信证券分析师认为,“TapTap有望成为用户泛游戏行为(看游戏内容、玩游戏、社交等)的入口。),并且预计2021-23年平台MAU有望达到3402/4300/5250万。"

2020年,TapTap平台月MAU规模将达到2570万,同比增长43.7%,新增岗位580万,同比增长64%,似乎仍呈上升趋势。不过需要注意的是,运营社区对于一个游戏公司来说是不小的挑战。随着未来TapTap用户的增加,也将迎来社区氛围稀释和运营费用增加的风险。

为什么激动——b站的长期目标和短期压力。

在回港上市当天,b站董事长陈睿回应记者关于游戏收入占比为何逐年下降的问题时表示,“游戏收入下降的原因是其他收入的快速增长”,b站的游戏业务“已经逐渐进入相对稳定的增长期”。

2020年第四季度,b站游戏业务收入为人民币11.3亿元,同比增长30%。去年这部分业务总营收约为48亿元,占全年总营收的40%左右。过去三年,游戏业务分别占b站总收入的71.1%、53.1%和40.0%。

单项业务收入占比的下降,证明b站的收入结构正在走向健康,但b站的游戏业务也不是没有问题。去年联运大热游戏《原神》虽然为b站赚得盆满钵满,但在自研游戏中却未能交出满意的产品,而唯一押注的《公主链接:Re: Dive》也未能复制此前FGO式的成功。

《原神》的制作公司米哈游去年的营收已经超过了哔哩哔哩游戏业务的48亿元,足以证明游戏自研的价值和爆发力。

相比之下,上海的四家新兴游戏公司,米哈游、莉莉斯、鹰角和叠纸,都在过去两年中爆发了各自的新作。尤其是在《原神》的冲击下,似乎由腾讯和网易主导的国内手游市场终于有了松动的可能。

自研游戏能否被市场买单,是一个有很大不确定性的事情,但上市公司需要稳定的收入。在没有爆款的日子里,B站在了投资标的的选择上。从2014年开始,b站在游戏领域的投入已经超过20倍。目前看来,拥有多项自研游戏版权、良好的R&D能力、既非腾讯系也非网易系、股价处于合理水平的心跳公司,确实是一个不错的投资标的。

当然,对于b站来说,心跳最突出的价值还是TapTap。去年,b站依靠庞大的二次元用户群,获得了“原神”联运合作伙伴的地位。TapTap靠着一分钱不拿的模式,吸引“原创神”放弃“硬核联盟”与之合作。两家公司已经有了成功合作的先例。

两家公司的联手似乎证明新的产业链已经开始整合,双方在自研游戏、发行渠道、内容创作、社区运营等方面合作的可能性更大。对于腾讯和网易来说,是市场格局开始松动的信号,而对于传统渠道商来说,则是倒逼改革的鼓点。