社群购买星星之火可以燎原,电商诸侯混战不休,2020年国内消费市场风起云涌。然而,在这个巨大的市场中,强者能强吗?过去一年市场格局发生了哪些新变化?

7月6日,中国国家商业信息中心官网发布了2020年中国零售百强名单。

报告显示,2020年,受疫情影响,整个消费品市场出现下滑,但在网络零售快速增长的带动下,百强零售商规模继续呈现快速增长趋势。2020年,中国零售百强企业销售规模突破10万亿元,达到10.3万亿元,较2019年增长1.7万亿元。显然,头部玩家正在获得更多的市场份额。

根据榜单,排名前十的企业分别是天猫、JD.COM、拼多多、Suning.cn、大商、唯品会、国美零售、永辉超市、高辛零售和华润万家。

值得注意的是,唯品会从上一年的第10位跃升至第6位,2020年销售额达1650亿元,占比2.2%,比上一年提升0.6个百分点。唯品会也将是唯一上榜的垂直电商。

短短一年,被很多人围着,为什么不那么显眼的唯品会反而更上一层楼?

特卖是个好生意吗?成立于2008年的唯品会,已经是有着13年发展历史的电商老兵,经历了中国电商近十年的混战和厮杀。成立之初,中国的电商市场还没有Tik Tok、Aauto快一点、拼多多,也没有新零售、社区团购。

当时JD.COM还没有自营物流,阿里还没有推出天猫,亚马逊还没有退出中国,中国的电商市场生机勃勃,各大巨头各显神通。每个人都想从电子商务红利中分得一杯羹。

定位于T.J.MAXX的唯品会在成立之初就确定了自己的特色——“特卖”是其主要特色,而这一初衷与当时中国电商市场的发展阶段密切相关。

那时候淘宝专注服装,JD.COM专注3C家电,聚美专注美妆,唯品会专注特卖,各有各的地盘,真的是诸侯割据的时代。

但随着电商诸侯的合并整合,惊涛骇浪过后,垂直电商所剩不多,大部分幸存者都过渡到了综合电商。垂直电商时代转变为综合电商时代,“只有你想不到的,没有XX买不到的”成为新时代的特征。

一个值得深思的问题是,综合电商的崛起是否让垂直电商无路可走?从垂直到综合,是幸存者的偏差还是时代的必然选择?作为垂直电商的老大,唯品会的特卖业务真的过时了吗?

实际上,,作为淘汰赛的赢家,专注于特卖业务的唯品会经历了很多周期,依然风生水起。截至今年一季度,唯品会已经连续34个季度实现盈利。

可见“特卖”业务可能看起来并不显眼,不像综合类电商。然而,就是这样一个隐藏的玩家,凭借持续稳定的盈利,在生死电商市场打下了自己的一片小天地。

显然,“买卖”并没有过时,垂直电商也没有非死即伤。“sale”作为一台小而美的印钞机,只是没有那么高调和抢眼而已。

唯品会到了收获的季节?作为专注于特卖的顶级玩家,市场上对唯品会一直存在争议,而在争议中,唯品会稳扎稳打形成了自己的一套成长逻辑。在这十年间,随着互联网的快速发展和消费者网购习惯的逐渐形成和迭代,唯品会走出了自己的高客单价、高用户粘性的差异化道路。

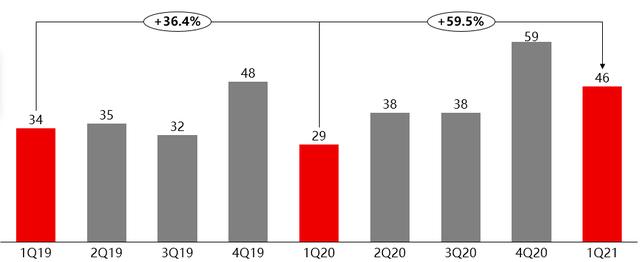

从增长来看,财报数据显示,2021年第一季度唯品会总订单达到1.755亿单,去年同期为1.217亿单,同比增长44%;一季度,GMV达到461亿元,同比增长59%。考虑到去年一季度受疫情影响GMV基数较低,可以以2019年一季度为基数。通过对比发现,唯品会的GMV增长率依然会达到36.4%,也就是说即使排除疫情,唯品会的增长依然会非常乐观。

值得注意的是,GMV的快速增长也带来了营收方面的良好表现。财报数据显示,今年第一季度,唯品会净营收达284亿元人民币(约合43亿美元),同比增长51.1%。

唯品会GMV增长数据来源:唯品会财报(截至2021年3月31日)

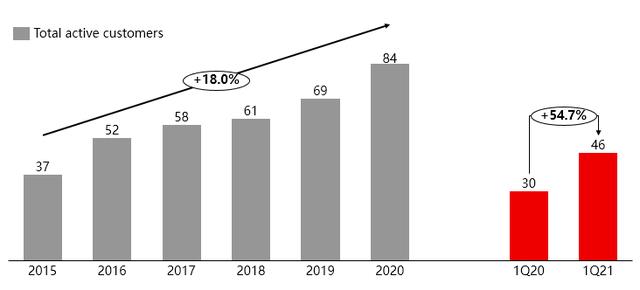

用户数据方面,第一季度,唯品会总活跃用户数达4580万,同比增长54%,其中超级VIP用户数达489.1万,同比增长37%。截至目前,唯品会注册会员超过3亿。

此外,2021年第一季度,唯品会的回购用户占比超过88%,平台上回购用户的订单数占比达到97%。这说明唯品会的留存能力很强,有一部分稳定的忠实用户。

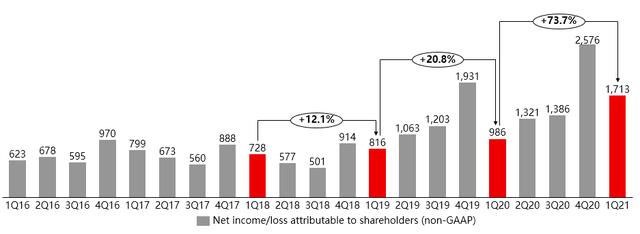

成长性和客户端表现都不错的唯品会还有一个经常被市场忽略的优势,那就是持续盈利能力。第一季度,唯品会净利润达到9.861亿人民币。至此,唯品会实现了连续34个季度盈利的纪录。

而且随着营收规模的增长,唯品会的盈利规模也在逐渐扩大。从下图可以看出,其非美国通用会计准则净利润加速增长,规模效应红利正在显现。可以说,唯品会已经迎来了收获的季节。

唯品会非美国通用会计准则净利润增长趋势数据来源:唯品会财报(截至2021年3月31日)

不止于特卖,唯品会还有什么“新”故事?一个不容忽视的问题是,虽然“特卖”帮助唯品会圈住了一部分用户和领地,为股东创造了稳扎稳打的利润,但是这种小而美的印钞机未来还能赚更多的钱吗?唯品会还有多大潜力可以释放?

我们认为唯品会的潜力可以来自以下四个方向:收入端、利润端、用户结构和商品结构,用户结构和商品结构的变化最终会体现在收入和利润的提升上。

从用户结构来看,唯品会一直以女性消费为主,其中30+中产女性是其核心群体。值得注意的是,近几个季度,除了核心的女性客户,唯品会的男性用户数量也大幅增长,男性用户的订单数量有所增加。

从2020年至今,唯品会男性用户的实物商品订单量将同比增长80%以上,超过同期女性用户订单量的增幅。针对这些购物目标明确的男性用户,唯品会将继续丰富男装、运动户外、3C电子产品等品类的品牌覆盖,增加大量基础款和时尚新品。

从商品结构来看,唯品会将继续丰富体育用品、电子产品、母婴亲子、家居生活等日常商品。,此外还有服装穿戴类的折扣产品。

值得一提的是,近两年,唯品会还会对国内知名畅销品牌进行补贴,这将促使更多好的品牌流向唯品会。同时,平台大力发展新品牌,引进大量海外知名品牌。

目前,唯品会已经建立了强大的专业买手团队,与超过3万个国内外知名品牌建立了合作关系,通过品牌直接接触、价格谈判、机会购买等方式,不断发挥供应链、品牌、产品、价格优势。

显然,不断扩大的用户规模、更加多元化的用户结构、更加完善的产品结构,将为唯品会注入更多新鲜血液和更具活力的增长源泉。财报数据显示,截至今年第一季度,唯品会活跃消费者人数达4580万,同比增长55%。

唯品会活跃用户数(百万)来源:唯品会财报(截至2021年3月31日)

具体来说,在营收端,唯品会也将进行更多的尝试,寻求更多的增长来源。去年12月24日,唯品会(合肥)城市奥莱正式开业。今年6月,有消息称,唯品会将继续扩大开设线下门店的步伐。南京江宁店和合肥滨湖店(合肥二店)预计今年年底开业。

从线上到线下,从线上销售到实体销售,唯品会不仅会通过线下Ole店为集团创造更多的收入来源,还会在用户端形成心智占领。

需要注意的是唯品会已经证实的盈利能力足以支撑唯品会的线下扩张。随着线下Ole店的不断扩张,新营收来源的贡献将给唯品会带来更大的想象空间。

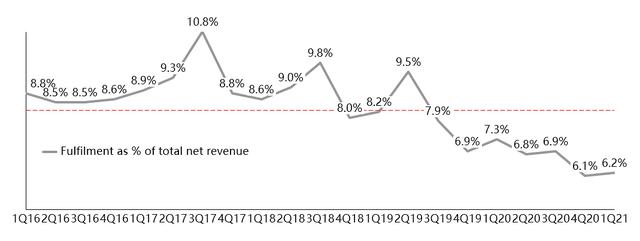

从成本和利润来看,从2019年底与顺丰达成合作到现在已经一年多了。在这一年多的时间里,唯品会用业绩成本的逐渐下降来证明这种合作策略的智慧。演出成本的下降为盈利规模的扩大打下了坚实的基础,赚到更多的钱,花在新一轮的线下扩张上,可谓一石几鸟。

唯品会业绩费率数据来源:唯品会财报(截至2021年3月31日)

可以看出,无论是从营收端还是利润端,无论是增长还是盈利,唯品会都在走向正循环。这也是唯品会在去年零售战场的混战中能够更上一层楼的主要原因。

也正因为如此,我们有理由相信,唯品会不仅现在处于“特卖”果实的收获期,其长期的故事远非停滞不前。特卖业务的红利还没有结束,这台小而美的印钞机还将带领唯品会收获更大的世界。随着公司新举措的逐步拓展和实施,其增长动力将持续释放。

综合来看,唯品会的新故事已经初显轮廓,其结果只能等第二天了。