图片@视觉中国

文|科技新知识

得益于大公司之间的暗箭伤人,无聊的云计算越来越流行。

文学无第一,武侠无第二,第一的位置早已写入人类基因。不管是出于指点江山的错觉,还是自我修正同类事物的客观实力,人们总是会看各种榜单。

云计算也是如此。根据Gartner和IDC的数据,在全球范围内,云计算市场正在进一步向头部厂商集中,其中亚马逊AWS、微软Azure、AlibabaCloud位列前三,3A格局已定。

随着全球云厂商实力排名趋于稳定,国内公有云市场再次掀起波澜。

近日,国际市场研究机构IDC发布的《中国公有云服务市场跟踪报告(2021年第三季度)》显示,2021年第三季度中国公有云服务(IaaS/PaaS/SaaS)整体市场规模将达到71.88亿美元。

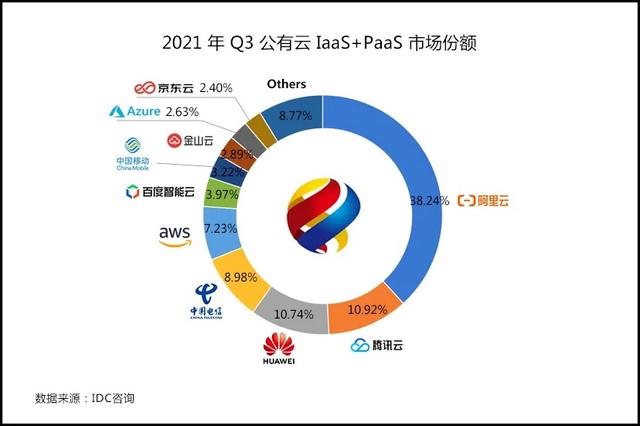

其中,在备受关注的2021年Q3公有云IaaS+PaaS市场份额中,阿里云市场份额为38.24%,排名第一;腾讯云市场份额为10.92%,排名第二;华为云市场份额为10.74%,排名第三。

剩下30%的市场,中国电信、亚马逊AWS(中国市场)、百度AI云、中国移动等云厂商紧随其后。显然,在国内市场,阿里云、腾讯云、华为云已经成为新的铁三角格局。

但是,铁三角是有摩擦的。IDC数据显示,Q3腾讯云和华为云公有云IaaS+PaaS的市场份额差距只有0.18%,H1也只有0.3%,非常弱。

如果把时间轴拉长,自带“狼性”标签的华为云,曾经上演过先到先得的战绩,仅用了三年时间就成为云计算第一梯队。与华为云相比,腾讯云并不“狼性”。

因此,“狼”华为云将与“佛”腾讯云展开竞争。未来谁能稳坐国内云计算第二把交椅?我们来做一个合理的预测。这也是本文的脚跟。

华为云打腾讯云

“不客气地说,云计算是新瓶装旧酒,毫无新意。”

“计算能力、处理能力甚至逻辑元件都可以像水和电一样使用。真的可以想象空,但可能是几百年后,也可能是一千年后。真的有可能达到阿凡达,现在还真的太早了。”

在2010年中国IT领袖峰会上,当主持人问及“如何理解云计算”,与阿里选择“吃螃蟹”不同,和马给出了上述观点。

随后的几年,随着云计算的巨大潜力,这个老故事经常被翻出,被称为腾讯和百度的战略失误。

但是对于大厂来说,在优势资源面前“先来后到”的情况太多了。

有意思的是,2013年百度和腾讯选择了对外开放。2013年6月,百度宣布面向开发者的服务正式命名为“百度开放云”。2013年9月,腾讯云向全社会开放,安全上线。

与两家“浪子”云厂商不同,华为已经通过阿里云看到了云计算的想象空间。

早在2010年,华为就代表集团高调发布了云计算战略及其端到端解决方案,并启动了“云帆计划2011”。

单从这一点来看,华为云领先于腾讯云。为什么要说先来,先来?残酷的是,事情并没有预想的那么顺利。

华为自成立以来,一直担心“是否进入公有云市场”等诸多问题。

造成这种情况的原因有很多,也许最重要的是华为自身业务的定位——华为有自己的运营商业务,但当时运营商也在做公有云,为了不与自己的客户竞争,华为被迫放慢了公有云的步伐。

直到2015年4月,华为才高调宣布进入公有云市场。时任华为企业云服务总裁的杨瑞凯曾说,“华为只用38米的舞台走了4年。”

不过,当时华为的云业务只是华为BU下的一个子部门,并没有引起外界太多的关注。2017年8月28日,在任的指示下,CloudBU正式转入华为集团,随后正式成为一级部门。

这七年,华为云一直是别人,而腾讯云获得了很多机会。腾讯云依靠无所不能的投资触角,在体系内的生态和参股公司中接客。

在2016年的腾讯云峰会上,马的个人平台受到了欢迎。在随后的几年里,马多次到考察。当时在外界看来,腾讯云几乎承载了“腾讯下一个增长点”的重任。

从结果来看,在此期间,腾讯云取得了不错的增长。公开数据显示,2018年腾讯云的服务收入增长超过100%,达到91亿元,接近100亿元,仅次于阿里云。

然而这种成长可能是坎坷的,这也导致了业界云厂商区间空喊话的经典一幕。

在2017年的云起大会上,阿里云总裁胡小明愤怒地表示,“在大家都想推动企业发展成为一个行业的今天,马花藤和他的团队却用1分钱的出价毁掉了这个行业。”

事出有因——2017年3月,腾讯云以0.01元成功中标预算495万元的厦门政务外网专属云平台。

如果说从2013年开始,华为云和腾讯云的发展在坐标系中是两条斜率不同的曲线,那么从2018年开始,两条曲线会越来越交叉。

虽然双方在组织架构上都有动作,但2018年,腾讯“930”改革新增云与智慧产业事业群(CSIG),正式打响了ToB之战;华为云BU已经演变为云和计算BU,包含公有云、私有云等行业。

但体现在市场份额上,华为云更有活力。

市场研究机构IDC数据显示,2020年第四季度,华为在中国公有云IaaS市场的云市场份额已经赶上腾讯云,两者并列第二,均为11%,仅次于阿里云。

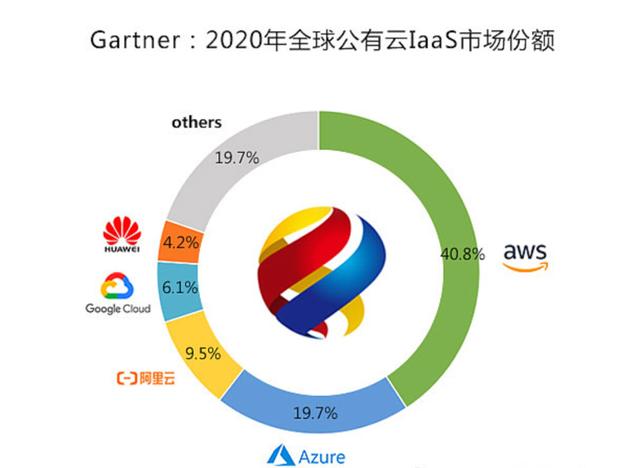

根据另一家市场研究机构Gartner的数据,华为云在2020年全球IaaS市场以4.2%的市场份额跻身全球前五,超过腾讯云。

由此看来,在国内云计算市场,随着阿里云拉大了与后者的距离,以及第二梯队云厂商的不成功,在这场云大战中,华为云和腾讯云早已入围第二名。

“狼”vs“佛”

历经千辛万苦,依然活跃在舞台上的企业,通常都有自己的个性。

所谓企业性格,无非是企业在对内对外政策的执行、事件的参与、危机和问题的处理、目标和理念的追求等方面逐渐形成的,即通过一次又一次事件的结果,最终形成自己的鲜明标志。

在进入云计算业务之前,提到华为,“狼”一定是关键词之一。华为非常崇尚狼,认为狼是企业学习的榜样。向狼学习,“狼文化”是华为最重要的团队精神之一。

相反,与华为相比,腾讯是“温和”的。

2018年,自媒体人潘銮写了一篇文章《腾讯没有梦想》,引起轩然大波。文章一针见血地指出,“腾讯正在丧失产品能力和创业精神,成为一家投资公司”。

虽然上述观点被反驳了很多,但腾讯背后并没有“梦想”,腾讯的投资和金融科技让其业务水平过于“舒服”的事实也是不可否认的。

这也体现在两个企业领导的性格上。作为一个狼性文化的痴迷者,任郑飞无需赘述太多。相对低调的马花藤,就像腾讯要做互联网的“水”一样温柔。

在云业务中也是如此?

从大的方面来说,腾讯是2013年进入公有云的,而华为是2017年才开始在公有云上发力,仅用了四年时间就在国内市场上赶超了腾讯云。这似乎印证了双方的企业性格。

那么,从双方的细节相关节点来看?

我们先来看看组织变革的老生常谈。2021年5月14日,腾讯云与智慧产业集团宣布新一轮组织架构调整。

此次调整是自2018年9月30日腾讯成立云与智慧产业事业群以来,腾讯企业级业务的又一次重大变革。据财新了解,此次调整与腾讯云2020年业绩未达到预期有一定关系。

但显然,几乎在同一时期,华为云也开始了新一轮的组织调整,这不得不让人联想到腾讯云对华为云的忌惮,而相比于腾讯被业界普遍认为“弱于预期”的人事调整,华为云的声势更大。

2021年4月2日晚间,华为发布内部文件,宣布撤销云与计算BG (Cloud &: AIBG),回归一级事业部,云事业部独立为cloud BU,余承东任华为云CEO。

这一调整随后被媒体解读为余承东的个人“进阶战”,也是华为云向整个云计算市场进攻的号角。虽然一个月后,华为内部再次发文进行人事调整,余承东华为云CEO职务被免去。

而且,如果说华为云从2017年底开始,经历了从升级BG到回归BU的数次变革,可以用“狼性”来形容。

另外,我们也可以从销售渠道的角度来看待它们,这一点很少被公开提及。

公开资料显示,腾讯云于2019年开始引入分级代理体系,目前正处于持续引入合作伙伴的阶段。

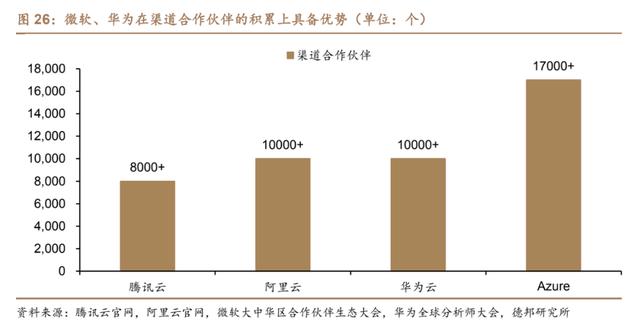

根据腾讯云官网披露,到2021年8月,腾讯云的渠道合作伙伴超过8000家,而华为云在2020年5月的合作伙伴超过1万家。

两者在激励代理人给出的返点率上也有差异。

据《光子星球》报道,华为云的一级代理商有四个等级,返点率分别为25%、30%、35%、40%,相当于最高级代理商销售一万元产品,华为云给4000元提成。

相比之下,阿里云的返点在20%-30%之间,而腾讯云和阿里云在代理分类和代理权益方面有一定的相似性。

可以看出,进入市场较晚的华为云为了快速抢占市场,选择在返点率上做出让步,这是其他云厂商无法比拟的,虽然其中一些厂商打破了游戏规则。

整体来看,与腾讯云相比,华为云的“狼性”非常突出。当然,这背后也有被迫的成分。

随着美国芯片供应被切断,华为以硬件为端口构建生态系统的愿景暂时搁浅。发展云计算,以软件为端口打造生态,成为华为运营商和消费者在业务增长低迷下的一条出路。

谁能稳坐第二?

近日,亚马逊、谷歌、微软相继公布了2021年第四季度财报,其云业务运营也随即出炉。

第四季度,三项云业务的营收分别达到177.8亿美元、55.41亿美元和221亿美元。单从营收增长来看(不包括微软的SaaS营收),亚马逊AWS和微软Azure排名第二,谷歌云紧随其后。

可以看到,根据最新的财报数据,微软Azure正在缩小与亚马逊AWS在公有云市场的距离。

但是,现在越来越受欢迎的微软云,其实走了一条弯路——依然是自我约束的经典故事。在PC时代获得长期垄断地位的微软,在移动时代落后对手数年。

直到“最被低估的CEO”纳德拉掌舵微软,确定了“移动优先,云优先”的战略,云业务为公司开启了第三条增长曲线,云业务逐渐成为公司整体营收增长的主要驱动力。

当然,不可忽视的是,相比亚马逊AWS等云厂商,微软在传统IT阶段积累的客户资源成为了其不可或缺的助力。

到了这里,事情突然变得有趣起来。我们可以发现华为和微软在云业务上有一些相似之处。

Azure和华为云由于主营业务运营时间长,积累的客户资源丰富,在企业用户资源方面具有优势,尤其是大客户,这正是阿里云、腾讯云等云厂商所需求的。

那么,基于这些,我们可以猜测华为云在竞争中比腾讯云更胜一筹吗?还有更多要考虑的。

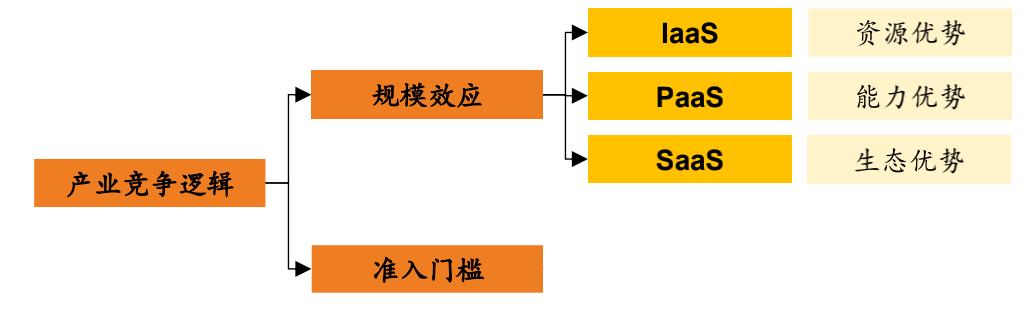

众所周知,云计算按照服务划分主要分为三个层次:IaaS、PaaS和SaaS。在IaaS层面,由于同质化严重,竞争的关键在于资源优势。

据德邦证券研究,资源优势主要体现在:渠道体系、客户积累、业务协同、路径依赖等方面。

其中,在最重要的渠道体系和客户积累上,除了上面提到的华为云的优势之外,对于腾讯云来说还有很大的制约。

公开资料显示,腾讯云的主要上市公司客户包括拼多多、美团、滴滴出行、斗鱼、永辉超市、Aauto Quicker、同程艺龙等。,而且这些客户大多与它有投资关系。

现在因为云计算关系到公司的核心数据,腾讯投资的企业纷纷自建云产品,甚至抢腾讯的蛋糕,长远来看对腾讯不利。

PaaS层面有自己的优势,还是主要看SaaS层面,SaaS层面竞争的关键在于生态优势。

在这方面,对微软来说,SaaS服务是微软的独家优势。PC时代,办公套件变成了企业刚需,用户粘性,这是华为没有的。

反观其他云厂商,阿里云“无SaaS,崇尚融合”的生态战略,腾讯的千帆计划,通过投资、孵化等形式带动各领域优质SaaS公司。

而两者都可以依托钉钉,企业微信&轻量级和通用的SaaS产品如腾讯会议等已经逐渐渗透到大量的企业用户中。

相比之下,2021年4月,华为宣布投资2亿元启动SaaS星光计划。然而,对于华为来说,由于起步较晚,SaaS生态的建设仍处于初级阶段。

整体来看,华为云似乎实力更胜一筹。但是,事物发展的客观规律从来不以个人的意志为转移。这场“暗战”谁能赢,还有待观察。

引用: