文|银行螺丝(转载请获得我的授权,并注明作者和出处)

关注微信官方账号:十年赚十倍。

同名微博:@银行螺丝

最近有一个消息,余额宝近期收益率再创新低,目前是7天年化率2.26%左右。

(注:关于货币基金的7日年化收益率的介绍,请参考《指数基金投资指南》第七章,书中有详细介绍。)

余额宝是货币基金的典型代表。我觉得余额宝当年也有6-7%的收益,那是美好的一刻。

然而,近年来,货币基金的整体收益正在逐渐下滑。

也有朋友问螺丝钉,有没有收益比较好的,短期的,相对安全的投资产品可以选择?

如果单纯从基金的角度考虑,主要有以下几个品种。

如果只是想跑赢余额宝这样的货币基金,其实很容易。

因为余额宝等货币基金投资起来非常方便,但是后面选择的货币基金比较贵。

基金不是慈善机构,货币基金也有成本。

货币基金的费用主要有三项:管理费、托管费、销售服务费。

如余额宝货币基金的费率,管理类约为0.3%/年,托管类约为0.08%/年,销售和服务类约为0.25%/年。

合计约为0.63%/年。

这笔费用每年从货币基金的收益中扣除。

所以按照现在2.26%的收益来算,货币基金20-30%的收益都被拿走了。

对投资者来说其实不太划算。

在货币基金中,有一类品种的费率相对较低,这就是货币基金b类。

货币基金B类之前是为机构投资者准备的,投资门槛在500万以上。普通投资者中,能投500万货币基金的朋友还是少数。

不过目前还是有少数B类货币基金降低了门槛,只需要几百块钱就可以投资。这对于普通投资者来说是一个不错的选择。

费率低,收益自然高。

目前费率相对较低的货币基金有以下几种:

这些货币基金的费率仍远低于同类费率的平均水平,甚至只有余额宝成本的三分之一。

我们举个例子,实际看看成本差异。

假设我们要投资10万元货币基金。

如果我们投资一只低费率的货币基金,比如费率是0.21%/年,那么我们每年的总成本是210元。

同样是投资10万元货币基金。如果投资一般的货币基金,平均总费率为0.47%/年,那么一年总成本为470元。

很直观的看到,同样的货币基金,投资10万,费率低,每年可以省260元。投资时间越长,储蓄越多。

成本更便宜,长期收益会更高。

我们以2019年7月10日货币基金的7日年化收益率为例做个对比:

后两者比余额宝高,部分高收益是因为费率较低。

这种低费率带来的投资收益优势是比较确定的,所以货币B可以很好的替代余额宝。

短债基金是另一种可选品种,适合对波动有一定承受能力的投资者。

短债基金是货币基金的增强版,长期收益比同期货币基金高1-2%左右。

其实,短债基金是在货币基金的基础上,增加了一些中短期债券的投资,放大了收益,同时也增加了一点风险。

一般我们投资货币基金的时候,在持有的过程中是不会亏损的。但是,在短期债务基金的投资过程中,会有一定程度的损失。

但短期债基金的最大浮亏通常在1%以内。

所以这也是一个比较稳定的品种。

短期债务基金的数量过去很少。成立3年以上的老短债基金中,规模超过1亿的主要是嘉实超短债070009和大成景安短融002086。

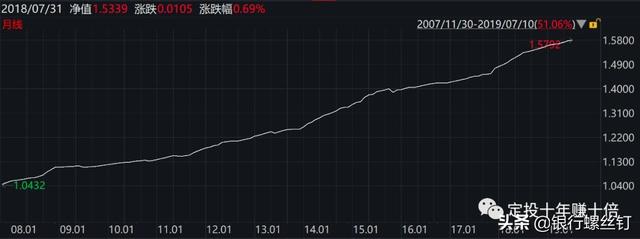

2018年的短债基金是非常热门的一类,很多基金公司也新增了不少短债基金。整体收入差不多,但历史不算太长。

以历史悠久的嘉实超短债近10年的走势为例,可以看出这类品种的历史走势:

所以,不要指望短债基金相对于货币基金的收益会有翻天覆地的变化,也就是收益略高于货币基金。

目前长投短债基金的年化收益估计在3.5%左右,高于货币基金,但也是有限的。

很多几个月的银行理财,背后都是短期债务资金。这两个品种通常可以互相替代。

但相比银行理财,短债基金投资门槛低,流动性好(可随时申购赎回)。如果有投资机会,赎回和回笼资金也很方便。

而且大部分短债基金,持有7天以上,免收赎回费。

所以螺丝组合,在a股3200点之前,也选择了短债基金作为短期过渡。

总结其实,如果资金真的长期不用,比如几年,投资一只低估的指数基金是最划算的。

再过几个月或者几周就要用到的钱,不适合投资股票资产。这时候选择货币基金或者安全的短期债基金比较好。

当然,即使是货币基金和短期债基金,也有空最优收益。螺丝背后也会有方案帮你一站式解决这个需求~

作者:银行螺丝(转载请获得我的授权,并注明作者和出处)